有影响力的财富管理平台

一周资产表现综述

▲美联储主席鲍威尔在上周三的纽约经济俱乐部上发表讲话,表示从历史角度看,当前美国联邦基金利率仍处于较低水平,但仅“略低于”对美国经济影响中性的区间。鲍威尔的表态偏鸽派,市场对美联储明年加息预期下降。美国10月PCE和核心PCE同比增速分别为2%和1.8%,不及预期及前值。在周末召开的G20会议发布联合公报,承诺对WTO体制进行必要的改革。在会后的中美元首会谈中达成协议,美中在未来90天内停止加征关税,并推进贸易谈判。国内方面,11月份中国制造业PMI为50%,较10月份继续回落0.2百分点,其中新订单继续回落,采购量及生产指标亦连续下跌,表现出供需两弱格局。A股小幅上涨,商品下跌,债市震荡。

▲A股小涨。在消息面不确定情况下,本周A股小幅震荡,上证指数微涨0.34%。蓝筹板块表现较好,食品饮料、金融板块等上涨,上证50上涨1.2%,沪深300上涨0.93%。周期及成长板块表现分化,有色金属板块上涨,钢铁板块则大跌;计算机、传媒下跌,通信、电子则上涨,创业板指上涨1.58%,中证500基本持平。市场成交额大幅萎缩,中证全指日均成交额不足2600亿元,全市场资金处于流出状态,但陆股通则大幅流入。两融余额小幅回落,市场波动降低。

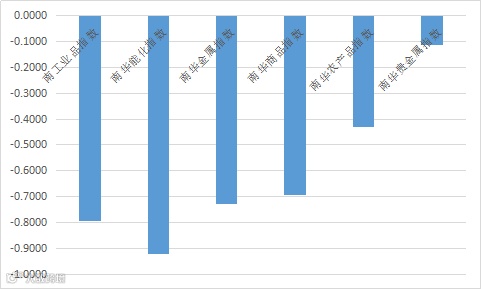

▲商品下跌。本周美元继续走强,美元指数站上97,原油继前期大跌后小幅震荡,铜、黄金价格持稳。国内商品惯性下挫,但后半周各品种基本稳定,小幅震荡。南华商品指数下跌0.69%。工业品种黑色系继续下跌,焦炭螺纹钢等跌幅较大,有色金属分化,镍、铜等反弹,铅锡锌则表现较弱,能化品种亦有所分化,甲醇沥青下跌,PVC、天胶则反弹,南华工业品指数下跌近0.8%。农产品弱势震荡,油脂类反弹,粕类下跌,南华农产品指数下跌0.42%,国内黄金、白银小幅震荡,南华贵金属指数下跌0.11%。经历前期下跌后商品跌势缓和,波动率降低,市场成交量上升,成交持仓比增加。

▲债市震荡。上周央行继续暂停公开市场操作,国库定存到期回笼1000亿。上周货币利率基本稳定,R007均值上行15BP至2.86%,R001均值下行1BP至2.54%。DR007上行2BP至2.65%,DR001下行7BP至2.48%。利率债市场小幅下行,1年期国开债收益率下行1.49bp至2.93%,10年期国债收益率则下行3.67bp收于3.36%,信用债收益率涨跌互现,1年期及3年期AA-企业债收益率分别上行1.82bp和下行1.55bp报于6.09%和6.56%,3年期AA+企业债收益率下行1.55bp至4.07%。国债期货微涨,波动率增加,持仓量降低。

市场展望

今年以来在流动性宽松背景及经济下行压力下,国内债市大涨,债券收益率回落。货币政策从“宽货币、紧信用”向“宽货币、宽信用”转变,有利于信用利差缩窄,但传导过程仍较长,利率债尤其是高等级信用债延续牛市格局。高层连续表态对民营企业进行支持,民企利差亦有所缩窄。通过对非标等优质固定收益类产品配置能够获取当前稳定的高收益率。

在“贸易战”及美元走强等等因素影响下,新兴市场股市皆大幅波动,市场充满了不确定性。这种不确定性带来市场的大幅波动。当前市场估值较低,中美贸易摩擦缓解有利于提升市场情绪。市场波动率提升,有利于阿尔法获取,指数增强产品能够稳中取进。高层密集发声后,市场风险偏好将有所回升,对临近年末的股市形成提振。当前中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现。

今年上半年受益于供给侧改革及房地产需求的韧性,工业品表现较农产品好,但随着房地产投资增速回落,基建投资增速短期难以回升,使得下游需求面临压力,工业品风险大于机会。黄金具有对冲货币信用风险功能,美联储逐渐关注经济下行压力,未来加息路径或不及预期,美国利率有所下降。但我们需要观察其持续性,黄金的系统性机会仍需要等待。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当前股债均表现出机会,由于可投标的问题,本次将固收产品比例调降至40%。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将50%资产配置中证500指数增强FOF,其余10%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截至2018年11月23日(滞后一周),组合单位净值为1.0135。中证500指数增强组合产品年化超额收益超过20%,缓释了今年来指数下跌的压力。

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

本周A股小幅震荡,上证指数微涨0.34%。蓝筹板块表现较好,上证50上涨1.2%,沪深300上涨0.93%。周期及成长板块表现分化,创业板指上涨1.58%,中证500基本持平。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周行业板块涨跌分化,农林牧渔、电气设备、食品饮料、通信等上涨,钢铁、家电、采掘、计算机下跌。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标继续提升,市场板块间轮动开始加快。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

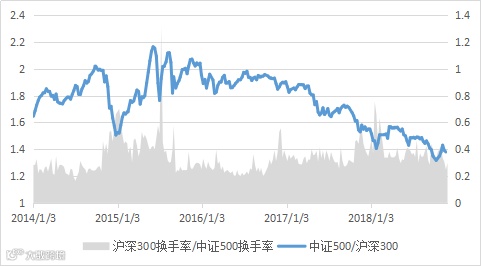

上周市场整体换手率降低,以沪深300为代表的蓝筹价值个股换手率相对成长板块(以中证500为代表)回升,蓝筹表现更加活跃。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金继续流出。融资融券余额则小幅回落。陆港通北向资金大幅流入,全周流入接近110亿元。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值水平基本稳定,沪深300PE值约为10.6,中证500PE约为18.8,市场估值逐渐从最低位抬升。市场估值水平处于历史较低水平。中证500与沪深300PE比处在近10年来低位。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

上周市场波动略有降低,指数日内波动率处于高位。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场小幅震荡,个股间分化不大,个股间分化指标小幅回落。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标稳定在1以下,反应出市场个股偏弱的格局。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度高位回落,表现出市场风险在逐渐释放。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周股指期货合约贴水率加大。IC远季合约年化贴水率约为7%。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

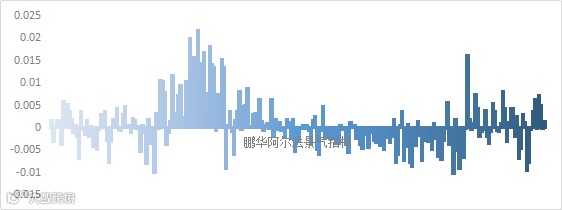

上周市场个股分化度降低,集中度指标表现正常,贴水率则有所加大,阿尔法策略景气指标小幅回升。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

本周美元继续走强,美元指数站上97,原油继前期大跌后小幅震荡,铜、黄金价格持稳。国内商品惯性下挫,但后半周各品种基本稳定,小幅震荡。南华商品指数下跌0.69%。工业品种黑色系继续下跌,有色金属及能化品种分化反转,南华工业品指数下跌近0.8%。农产品弱势震荡,油脂类反弹,粕类下跌,南华农产品指数下跌0.42%,国内黄金、白银小幅震荡,南华贵金属指数下跌0.11%。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

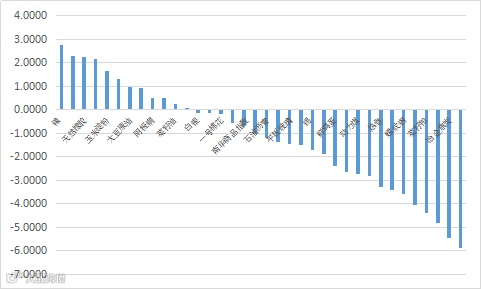

具体品种看,市场表现出反转特征,前期弱势品种表现较强。黑色系中焦炭螺纹钢等跌幅较大,镍、铜等反弹,铅锡锌则表现较弱,甲醇沥青下跌,PVC、天胶则反弹。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周南华商品指数波动率略有下降。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标回落后企稳,品种间涨跌结构开始趋于稳定,表现出强者强,弱者弱的态势。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交量提升,成交持仓比回升。

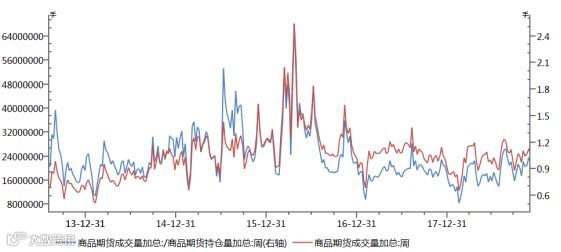

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周同类品种相关性较为稳定。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

上周央行继续暂停公开市场操作,国库定存到期回笼1000亿。上周货币利率基本稳定,R007均值上行15BP至2.86%,R001均值下行1BP至2.54%。DR007上行2BP至2.65%,DR001下行7BP至2.48%。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债市场小幅下行,1年期国开债收益率下行1.49bp至2.93%,10年期国债收益率则下行3.67bp收于3.36%。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债收益率涨跌互现,1年期及3年期AA-企业债收益率分别上行1.82bp和下行1.55bp报于6.09%和6.56%,3年期AA+企业债收益率下行1.55bp至4.07%。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货微涨,波动率增加,持仓量降低。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量略有回落,国债期货持仓量降低。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

上周中美十年国债收益率较为稳定,十年国债中美利差维持在35BP左右。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!