概述

2017.10.23-10.29

A股上涨,风格分化。

有色回落,商品普跌。

债市大跌。

一周资产表现综述

▲在消费、投资及出口共同拉动下,美国三季度GDP环比增速初值为3%,高于市场预期,保持在近年高位,美联储十二月份加息概率大增。欧央行利率决议维持利率不变,将购债计划从600亿欧降至300亿欧,并再度延长9月。

▲欧元区10月份制造业PMI继续超预期,显示欧洲经济持续向好。美元指数大涨,黄金、铜等下跌,原油上涨,海外股市普涨。

▲9月份国内工业企业利润增速继续扩张,但上下游分化。上周A股上涨,商品及债券下跌。

股票市场

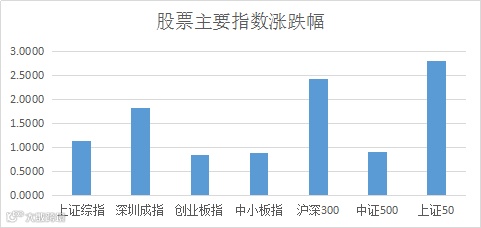

A股上涨,风格分化。

由于科技公司三季度财报向好,美股续涨,带领海外股市上涨。党代会闭幕后,国内股市亦表现较好,上周上证指数上涨1.13%。食品饮料板块领涨,尤其是贵州茅台三季度盈利超预期上周大涨。家电、保险等权重板块亦大涨。但市场风格分化,中小创涨幅较小。具体看,上证50大涨2.8%,沪深300亦上涨超过2%,中小板、创业板、中证500指数涨幅不到0.9%。虽然市场上涨,但总体成交量反而下降,中证全指日均成交额降至3800亿元。两融余额上升,资金处于流出状态,陆股通总体亦净流出。市场整体波动率有所抬升。

▲ 数据来源:鹏华资产 wind

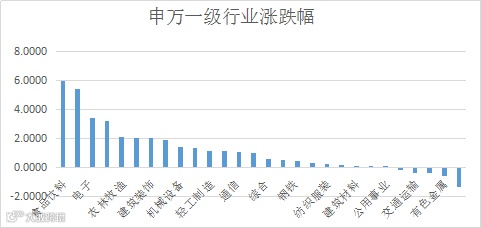

从行业板块来看,食品饮料、家电、保险等板块大涨,计算机、通信等成长板块及采掘、钢铁等周期板块下跌。

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标有所抬升,市场板块轮动效应加快。

▲ 数据来源:鹏华资产 wind

市场风格继续分化,大盘蓝筹表现更优。风格偏离指标持续在0以下。中证1000与沪深300指数比值连续下滑,市场风格呈现价值占优特点。

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金整体仍处于流出状态。融资融券余额提升,沪港通北向资金亦有所流出。

▲ 数据来源:鹏华资产 wind

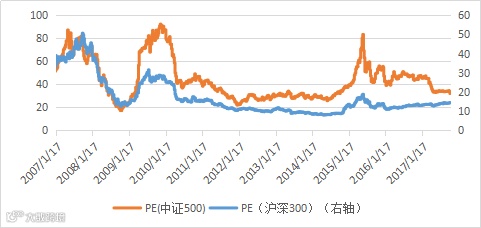

上周市场整体估值保持稳定,沪深300指数PE值微升,中证500降至32附近。从历史来看,当前市场估值处在平均水平附近。

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标较上周下降,处于低位。

▲ 数据来源:鹏华资产 wind

上周集中度指标(反应一九行情)下降至0.6附近,市场个股表现分化,个股表现较市场弱,热门板块占据市场较大流动性。

▲ 数据来源:鹏华资产 wind

上周期指贴水率相对稳定。IC远季合约年化贴水率维持在5%附近。

▲ 数据来源:鹏华资产 wind

上周市场结构表现较偏,个股表现较指数弱。虽然贴水率保持稳定,但上周阿尔法景气指标大幅下降。

▲ 数据来源:鹏华资产

商品市场

有色回落,商品普跌。

国际市场美元强势,黄金下跌,原油继续上涨,但铜、锌等有色金属价格高位回落。国内商品普跌,南华商品指数上周下跌2.78%。黑色系继续下跌,铁矿、热卷、螺纹等跌幅居前。金属、能化品种高位回落,南华工业品指数下挫超过3%。农产品小幅下跌,贵金属跌幅超过1.25%。合约间轮动加快,指数波动率有所下降。

▲ 数据来源:鹏华资产 wind

具体品种看,铁矿石、螺纹钢、热卷等黑色品种继续大跌,跌幅居前。只有白糖、豆油等少数农产品品种上涨。

▲ 数据来源:鹏华资产 wind

由于市场震荡走弱,商品期货指数日内波动率继续下降。

▲ 数据来源:鹏华资产 wind

期货品种轮动指标有所下降,品种间轮动节奏降低。

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,上周成交量及持仓量皆有所上升,成交持仓比有所提高。

▲ 数据来源:鹏华资产 wind

债券市场

债市大跌。

上周央行继续净投放,其中逆回购投放8700亿,逆回购到期4800亿,公开市场净投放3900亿。央行首次启动2个月逆回购。市场资金仍较紧,资金利率有所抬升。R007均值上升30BP至3.41%,R001均值上升15BP至2.77%。

▲ 数据来源:鹏华资产 wind

债券市场大幅下跌。市场情绪脆弱,利率债收益率大幅上升。1年期国债收3.52%,较前一周上行4BP;10年期国债收于3.83%,较前一周上行10BP。1年期国开债收于3.98%,较前一周上行12BP;10年期国开债收于4.41%,较前一周上行9BP。国债收益率曲线继续变陡。

▲ 数据来源:鹏华资产 wind

信用债上周亦有所调整,AA级企业债收益率平均上行5BP、AA级企业债收益率平均上行4BP,城投债收益率平均上行4BP。信用利差相对稳定。

▲ 数据来源:鹏华资产 wind

国债期货持续大跌,十年国债主力合约上周下跌0.86%,波动率加大。

▲ 数据来源:鹏华资产 wind

债券市场下跌同时伴随着量的放大,上证企业债成交金额及银行间回购拆借成交量均有所放大。

▲ 数据来源:鹏华资产 wind

海外经济持续复苏,美德债券收益率最近整体上行。由于国内债券收益率上行较大,中美利差仍维持在高位。

▲ 数据来源:鹏华资产 wind

市场展望

近一个月以来,债券市场大幅下跌,股市表现较稳,商品市场震荡走弱。从估值角度讲,债券收益率处于历史相对高位,股债性价比降到均值偏下水平,配置价值体现。但债市面临去杠杆继续、监管政策靴子未落地、海内外经济增速较高等不利因素影响,市场情绪脆弱。短期面临固收类产品止损、赎回等冲击,交易机会仍需等待。在盈利增速较高及市场情绪共同推动下,海内外权益类市场呈现“慢牛”特征,国内A股市场结构性机会仍存在。商品受制于投资增速下降,市场关注点从供给侧因素转向供需两端,波动率将下降,同时性价比降低。

▲ 数据来源:鹏华资产 wind

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

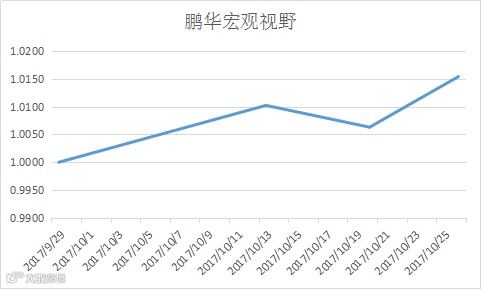

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(固收类产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截止2017年10月26日,组合单位净值为1.0154。

▲ 数据来源:鹏华资产

▲ 模拟组合

注:固收类产品为房抵贷资产计划,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!