概述

2017.11.13-11.19

A股两级分化。

黄金反弹,商品转跌。

债券延续弱势。

一周资产表现综述

▲美国10月份CPI同比2%,核心CPI同比增1.8%,连续回升,10月零售销售环比增速放缓。美元下跌,欧美股市继续下挫,黄金上涨,原油下跌。

▲10月份国内经济指标大多下滑,工业增速降至6.2%,10月份金融数据大幅下滑,M2增速大幅低于预期。国内股市两级分化,债市走弱震荡,商品转为下跌。

股票市场

A股两级分化。

上周A股上演两级行情,以上证50为代表的大蓝筹大涨,其余个股则大跌。市场整体下跌,上证指数下跌1.45%。仅有银行、非银、房地产等少数板块上涨。上证50大涨接近2.7%,但创业板大跌3.51%,中证500重挫超过4%。市场放量下跌,中证全指日均成交额接近5000亿元。两融余额保持在万亿元以上,资金大幅流出,陆股通亦有所流出。指数日内波动大幅增加。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

从行业板块来看,只有银行、非银、房地产等少数板块上涨。有色、国防军工、电子等板块大幅下挫。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标回落,市场板块涨跌分化持续。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

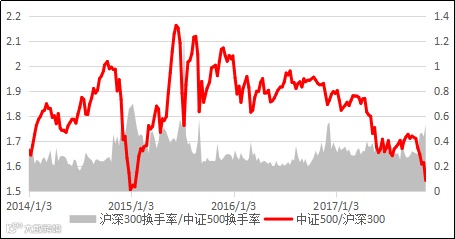

上周风格严重偏离,市场成交集中于大蓝筹个股。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

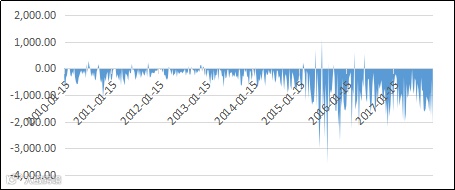

据wind统计,上周市场资金整体大幅流出。融资融券余额继续保持万亿元以上,沪港通北向资金流出。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值有所下降。中证500降至29以下,沪深300估值相对稳定。从历史来看,当前市场整体估值处在平均水平附近。中证500估值水平处在均值偏下位置。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

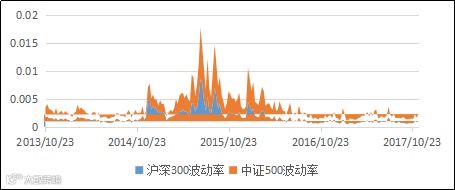

上周市场大幅震荡,指数日内波动率大幅上升。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标有所上升,市场个股分化度提高。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

市场集中度指标继续在低位,市场个股表现分化,个股表现较指数弱,热门板块占据市场较大流动性。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度维持稳定。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周为期指结算周,主力合约初始贴水率较低。IC远季合约年化贴水率降到5%附近。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

上周市场整体偏弱,个股大幅分化,个股表现极弱。贴水率回复对阿尔法不利,上周阿尔法景气指标仍在低位。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

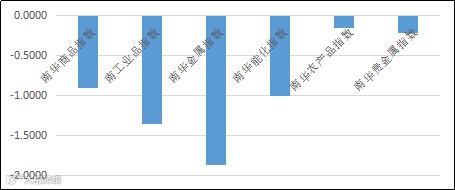

黄金反弹,商品转跌。

上周美元走弱,黄金反弹,原油高位震荡走弱。国内商品大多下跌,南华商品指数下跌0.91%。螺纹钢、焦煤、热卷等黑色品种转而下跌,能化品种亦大多下跌,南华工业品指数下跌1.36%。农产品涨跌互现,指数波动不大。国内贵金属下跌。市场整体成交量继续上升,成交持仓比上升。指数整体波动率回升。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,PVC、螺纹、焦煤、铅、镍等工业品大跌,油脂油粕等农产品品种上涨。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

商品市场转跌,商品期货指数日内波动率有所回升。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标保持在高位,品种间轮动节奏较快。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,上周成交量继续上升,持仓量保持稳定,成交持仓比上升。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周观测的品种相关性保持稳定,但油粕等农产品相关性大降。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

债券延续弱势。

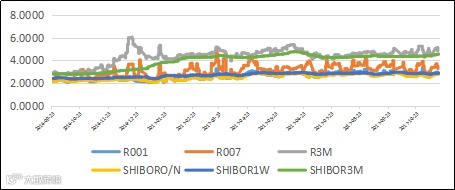

上周央行加大资金投放力度,公开市场净投放7275亿,其中逆回购投放11500亿,逆回购到期3400亿,国库现金定存净投放400亿,MLF净回笼1225亿。但市场资金面仍紧, R007均值上升37BP至3.5%,R001均值上升24BP至2.91%。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债下跌。1年期国债收于3.62%,较前一周上行2BP;10年期国债收于3.92%,较前一周上行2BP。1年期国开债收于4.23%,较前一周上行9BP;10年期国开债收于4.70%,较前一周上行11BP。国债收益率曲线保持稳定。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

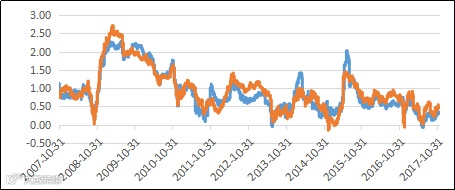

信用债大幅调整,信用利差走扩。AAA级企业债收益率平均上行13BP、AA级企业债收益率平均上行13BP,城投债收益率平均上行13BP。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

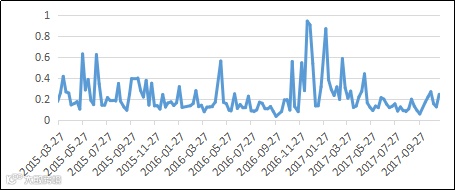

国债期货续跌。十年国债主力合约上周下跌近0.06%,波动率抬升。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量有所降低,上证债券指数成交金额放缓,但期货成交额上升。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

美长债收益率回落。国内债券收益率上行,中美利差拉大,10年期国债利差大约在157BP。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

市场展望

从估值角度讲,债券收益率处于历史相对高位,股债性价比降到均值偏下水平,配置价值体现。但债市情绪脆弱,面临去杠杆继续、监管政策靴子未落地、海内外经济增速较高等不利因素影响。同时最近油价升至年内高位,市场通胀预期加大。海外债券收益率亦大幅上行,对当前债市脆弱情绪造成负面冲击。交易机会仍需等待。上周末发布的资管新规对未来资管行业进行了约束,后续还将有细化规定陆续出台,监管在路上。

在盈利增速较高及市场情绪共同推动下,海内外权益类市场呈现“慢牛”特征,国内A股市场结构性机会仍存在。商品受制于投资增速下降,市场关注点从供给侧因素转向供需两端,波动率将下降,同时性价比降低。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

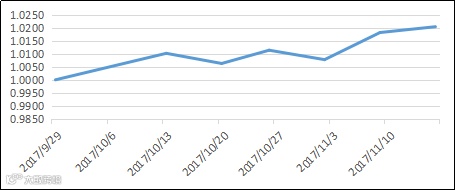

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截止2017年10月20日,组合单位净值为1.0102。

图25 鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

图26 鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注: 鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!