有影响力的财富管理平台

一周要闻:

▲中美第九轮磋商在美进行。4月3日至5日,中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在华盛顿共同主持第九轮中美经贸高级别磋商。双方讨论了技术转让、知识产权保护、非关税措施、服务业、农业、贸易平衡、实施机制等协议文本,取得新的进展。双方决定就遗留的问题通过各种有效方式进一步磋商。4月4日,美国总统特朗普在白宫椭圆形办公室会见刘鹤。特朗普表示,美中两国对世界负有责任,美中经贸磋商如达成协议将对世界有利。

▲中央发布促进中小企业健康发展指导意见。近日,中共中央办公厅、国务院办公厅印发了《关于促进中小企业健康发展的指导意见》。意见要求,完善中小企业融资政策。进一步落实普惠金融定向降准政策。加大再贴现对小微企业支持力度,重点支持小微企业500万元及以下小额票据贴现。将支小再贷款政策适用范围扩大到符合条件的中小银行(含新型互联网银行)。将单户授信1000万元及以下的小微企业贷款纳入中期借贷便利的合格担保品范围。

▲欧央行3月份会议纪要公布。纪要表示,2019年底利率前瞻指引符合下半年经济增长的预期,基础观点是经济增速将在今年晚些时候回升,贸易紧张加剧了不确定性,部分欧洲央行官员建议将利率前瞻指引延长到2020年第一季度;担心低利率可能伤害金融稳定性;委员们一致认为TLTRO细节需要更多的反馈。在3月份的会议上讨论了更加激进的刺激措施;欧洲央行官员称若有必要将再次调整货币政策;通胀调整的时间可能长于预期;经济衰退的风险较低。

▲英首相提议延长脱欧日期。英国首相特雷莎·梅致信欧洲理事会主席图斯克,据悉提议将脱欧日期延长至6月30日,英国致力于在5月23日前批准脱欧协议。

一周数据:

▲我国外汇储备五连升。中国3月外汇储备30987.61亿美元,环比增85.81亿美元,上月为30901.8亿美元,为连续五个月上升。

▲欧洲PMI数据低于预期。欧元区3月制造业PMI终值47.5,创2013年4月以来最低水平,预期47.6,初值47.6。德国3月制造业PMI终值44.1,创2012年7月以来新低,预期44.7,初值44.7。

▲美国非农数据表现较好。美国3月非农就业人口新增19.6万人,预期17.7万人,前值2万人;失业率3.8%,预期3.8%,前值3.8%;平均每小时工资同比升3.2%,预期3.4%,前值3.4%。早前公布的美国失业金申请数据表明,美国至3月30日当周初请失业金人数20.2万人,录得1969年以来最低水平;至3月23日当周续请失业金人数171.7万人,预期175万人,前值175.6万人修正为175.5万人。美国至3月30日当周初请失业金人数四周均值21.35万人,预期21.725万人,前值21.725万人。

资产表现:

▲上周全球股市普涨,美国三大股指均大涨,其中纳斯达克指数上涨2.71%,标普500指数上涨超过2%。欧洲股市大涨,德国DAX指数上涨4.2%,泛欧斯托克600上涨2.41%。新兴市场股市大幅回升,MSCI新兴市场指数上涨2.55%,港股上涨超过3%。国内方面,A股延续涨势,商品上涨,债市下跌。

▲A股大涨。上周A股大幅上涨,上证指数上涨超过5%。各行业指数普涨,上证50上涨4%,沪深300上涨4.9%,中证500上涨近6%,创业板指上涨近5%。市场活跃度增加,沪深两市日均成交额突破万亿,融资余额大幅增加,超过9300亿元,融资交易占比提升。陆股通资金转为流入,全周流入量44亿。市场波动率及分化程度处于高位。

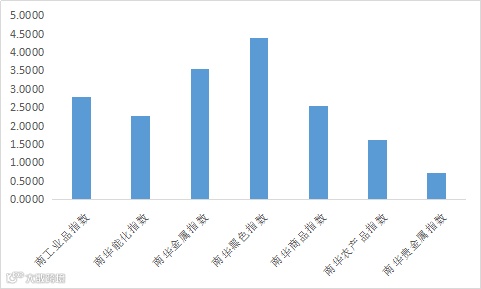

▲商品上涨。上周美元指数表现震荡,原油继续上涨,美油突破62美元,铜、铝等有色品种下跌,黄金小幅下跌。国内商品大幅反弹,南华商品指数上涨超过2.5%,各大类品种均有所上涨。黑色品种普涨,黑色指数上涨超过4%,有色、能化指数均上涨超过2%,南华工业品指数上涨2.8%。在主要品种带领下,农产品指数亦反弹,南华农产品上涨超过1.6%。国内贵金属小幅上涨,贵金属指数上涨0.74%。商品指数波动率有所提升,全市场平均成交持仓比有所回落。

▲债市下跌。上周公开市场没有资金到期,央行再度暂停逆回购操作,公开市场投放资金为零。货币利率大幅下降,R007均值下行95bp至2.41%。债市调整,利率债收益率上行, 1年期国开债收于2.59%,较前一周上行4BP;10年期国开债收于3.76%,较前一周上行18BP,利率曲线继续变陡。信用债收益率跟随上行,AAA级企业债收益率平均上行9BP、AA级企业债收益率平均上行7BP,城投债收益率平均上行9BP。国债期货大幅下跌,十年国债期货主力合约下跌1.45%,创近两年来最大周跌幅,波动率大幅提升,持仓量下降。

市场展望

当前,货币政策保持稳健宽松。从金融数据及基本面数据来看,虽然经济基本面乍暖还寒,但边际已出现变化,信用传导已经初步见效,市场信用利差有所缩窄。债券牛市处于后半期,随着政策的落地及见效,债市受情绪因素及供给冲击的影响逐渐加大,2019年债市的波动性将提高。

2019年来,全球央行政策放松(美联储暂停加息,缩表可能提前结束),全球流动性边际改善,市场风险偏好将有所回升。市场从交易流动性逐渐转向关注全球基本面,未来市场波动将加大。从国内看,在经济的衰退转向复苏过程中,权益资产有较好的表现。市场波动率提升,有利于阿尔法获取,指数增强产品能够稳中取进。当前中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现,稳健投资者亦可通过可转债基金抓住相关机会。

受益于供给侧改革及房地产需求的韧性,2018年工业品表现较农产品好,但随着房地产投资增速回落,下游需求面临压力,但货币层面放松,经济基本面也逐渐好转,看空亦难有趋势性机会。黄金具有对冲货币信用风险功能,美联储逐渐关注经济下行压力,未来加息路径或不及预期,美国实际利率有所下降,有利于黄金等贵金属。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

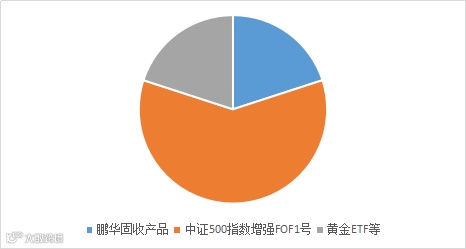

当前持仓结构为:固收产品20%,中证500指数增强FOF60%,黄金ETF20%。本组合开始于2017年9月29日,截至2019年3月29日(滞后一周,配置比例亦为该周),组合单位净值为1.21,期间最大亏损3%。

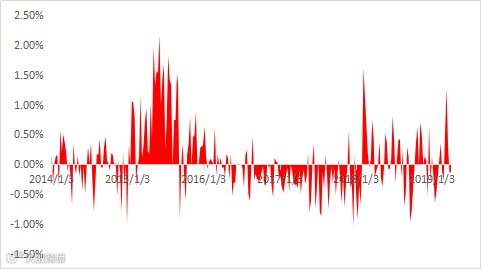

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

上周A股大幅上涨,上证指数上涨超过5%。各行业指数普涨,上证50上涨4%,沪深300上涨4.9%,中证500上涨近6%,创业板指上涨近5%。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周各版块均大幅上涨。化工、交通运输、采掘、有色金属等周期板块涨幅居前,食品饮料、医药生物等则居后。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标处于低位,市场板块涨跌结构较稳定。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

上周市场换手率继续在高位,以中证500为代表的成长板块换手率相对以沪深300为代表的蓝筹价值板块保持稳定。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

上周融资融券余额继续上升,融资交易额占比提升。陆港通北向资金转为流入,全周流入超过44亿元。

图5 融资数据(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值回升,沪深300PE值升至13.3,中证500PE升至26.5。总体来看当前市场估值仍处于低位,但已经有所修复。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

随着市场估值水平回升,同时市场无风险利率保持稳定,A股风险溢价继续回落。

图7 A股风险溢价

▲ 数据来源:鹏华资产 wind

上周市场波动仍较高,指数日内波动率处于高位。

图8 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周个股间分化仍大,全周下来个股间分化指标仍处在高位。

图9 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标下降,指数表现强于个股。

图10 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度继续在高位,稍有回落。

图11 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周股指期货合约贴水率维持稳定,IC远季合约年化贴水率约为3%。

图12 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

上周市场波动率及分化度维持稳定,集中度指标下降,贴水率有所回复,阿尔法策略景气指标小幅回落。

图13 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

上周美元指数表现震荡,原油继续上涨,美油突破62美元,铜、铝等有色品种下跌,黄金小幅下跌。国内商品大幅反弹,南华商品指数上涨超过2.5%,各大类品种均有所上涨。黑色品种普涨,黑色指数上涨超过4%,有色、能化指数均上涨超过2%,南华工业品指数上涨2.8%。在主要品种带领下,农产品指数亦反弹,南华农产品上涨超过1.6%。国内贵金属小幅上涨,贵金属指数上涨0.74%。

图14 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,铁矿石、甲醇、动力煤、PP等工业品中及鸡蛋、豆粕等农产品品种大涨,全市场品种只有苹果下跌。

图15 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周南华商品指数波动率小幅回升,总体来看仍处在低位。

图16 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标小幅回落,品种间涨跌仍相对稳定。

图17 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交持仓比下降。

图18 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周同类品种相关性表现分化,黑色系回落后稳定,其余品种间相关性提升。

图19 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

1月份以来,商品期货市场情绪持续回升,期货平均贴水率继续从低位反弹至区间高位,上周期货平均贴水率继续提升。

图20 商品综合贴水率

▲ 数据来源:鹏华资产 wind

债券市场

上周公开市场没有资金到期,央行再度暂停逆回购操作,公开市场投放资金为零。货币利率大幅下降,R007均值下行95bp至2.41%,Shibor及票据贴现利率均处于低位。

图21 货币市场利率

▲ 数据来源:鹏华资产 wind

债市调整,利率债收益率上行, 1年期国开债收于2.59%,较前一周上行4BP;10年期国开债收于3.76%,较前一周上行18BP,利率曲线继续变陡。

图22 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债收益率跟随上行,AAA级企业债收益率平均上行9BP、AA级企业债收益率平均上行7BP,城投债收益率平均上行9BP。

图23 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货大幅下跌,十年国债期货主力合约下跌1.45%,创近两年来最大周跌幅,波动率大幅提升,持仓量下降。

图23 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

交易所债券成交量小幅会上,国债期货持仓量回落。

图24 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

上周中过债券收益率大幅回升,美债收益率相对稳定,中美利差扩大,10年利差走扩至76BP。

图25 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!