有影响力的财富管理平台

资产表现:

注:货币利率(R007、DR007、Shibor、Libor利率等)变动数据采用周均值,债券指数、债券收益率变动采用收盘价。

数据及要闻:

——外管局取消合格境外投资者投资额度限制。为贯彻落实党中央、国务院关于推动形成全面开放新格局的重大决策部署,进一步扩大我国金融市场对外开放,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。

——证监会提出全面深化改革资本市场12方面任务。9月9日至10日,证监会在京召开全面深化资本市场改革工作座谈会。会议提出了当前及今后一个时期全面深化资本市场改革的12个方面重点任务。 这12个方面从上市公司、科创板、中介、法治供给、执法等方面对未来资本市场改革指明了方向。

——中美在贸易会谈前释放善意。美国对2500亿美元中国输美商品上调关税将从10月1日推迟到10月15日。商务部新闻发言人表示,对于美方释放的善意的行动表示欢迎,据了解,中方企业已开始就采购美国农产品进行询价,大豆、猪肉都在询价范围内,希望中美双方相向而行,为磋商创造良好条件。

——欧洲央行降息,并重启QE。欧洲央行将存款便利利率从-0.4%下调至-0.5%,为2016年3月以来首次下调,维持主要再融资利率、边际贷款利率不变,将开始实施利率分级制度。欧洲央行同时宣布重启QE,将从11月1日起每月购买200亿欧元债券,对到期债券的投资会持续2-3年。

股票市场。上周全球市场风险偏好继续回升,全球股市普涨。A股继续上涨,上证指数上涨超1%。中小创个股表现较好,中证500上涨1.7%,中证1000上涨2.28%。不过周五市场表现有所集中,呈现一定二八分化行情。通信、电气设备、计算机等成长板块及化工、钢铁等周期板块上涨,食品饮料、农林牧渔等消费板块表现较差。市场情绪继续好转,沪深两市日均成交额超过6400亿,融资融券成交占比回升。在流动性及政策支持下,市场乐观情绪有望延续。

债券市场。上周央行公开市场净投放535亿元,央行用逆回购操作对冲MLF到期。货币市场利率相对稳定,R007均值上行3BP至2.76%。DR007均值上行2BP至2.64%。利率债调整,利率债收益率曲线变陡,1年期国债收下行1BP至2.60%,10年期国债上行7BP至3.09%。信用债微涨,AAA级企业债收益率平均下行1BP,城投债收益率平均下行2BP。当前经济仍处在主动去库存阶段,经济基本面偏弱,货币政策保持宽松,债市仍受有利因素影响。

商品市场。上周国际原油回落,铜、铝等有色金属继续反弹,黄金、白银等回调。国内商品延续前一周走势,工业品继续走强,有色、黑色等主要品种反弹。农产品继续回调,南华农产品指数下跌1%左右。周末沙特核心油田及原油基础设施受到攻击,国际原油价格大幅上涨,改变了弱势的局面。国内推出一系列逆周期调节措施,中美重启贸易谈判,对商品市场情绪形成提振。

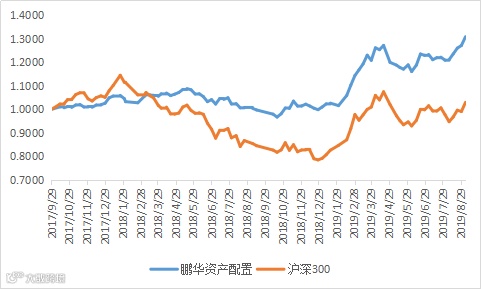

根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。当前组合比例为:固收产品10%,中证500指数增强FOF60%,H股ETF10%,黄金ETF20%。本组合开始于2017年9月29日,截至2019年9月6日(滞后一周,配置比例亦为该周),组合单位净值为1.31,期间最大亏损3%。

▲鹏华宏观视野(模拟)净值

数据来源:鹏华资产 wind

市场中性策略。上周市场情绪继续好转,股指期货贴水率大幅缩窄,IC远季年化贴水率降至6%左右。上周股票市场表现分化,市场成交活跃,波动率维持在高位,阿尔法景气度有所提升。

▲市场中性策略景气度指标

数据来源:鹏华资产 wind

商品策略。上周商品市场走势延续。黑色、有色系主要品种继续反弹,市场修正前期下跌趋势。农产品继续回调,油脂油粕类走弱。能化品种震荡。全周来看市场中处于趋势行情的品种比例较前周下降。市场情绪短期受贸易战影响较大,中长期走势不明朗。由于中外经济周期的错位以及国内较弱的库存周期,商品内部分化,长期看整体趋势性可能并不强。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

点击下方【阅读原文】了解更多!