有影响力的财富管理平台

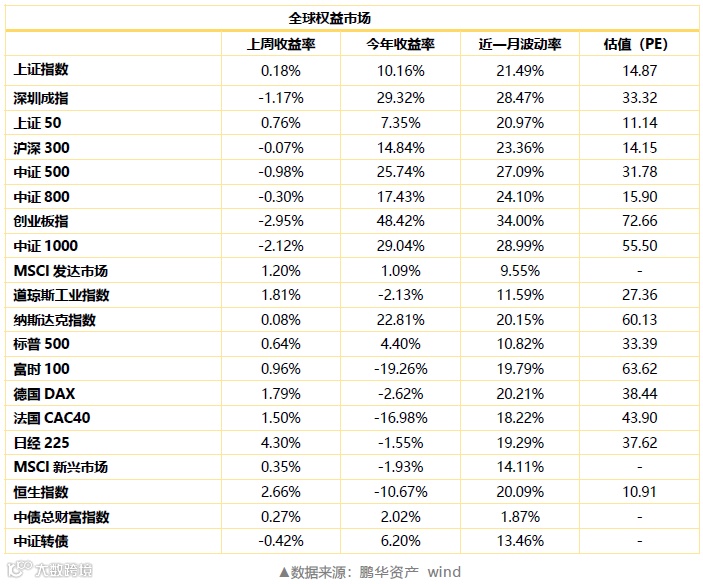

股票市场综述:上周A股市场经历一轮调整。宽基指数中沪深300、中证500以及中证1000分别表现为:-0.07%、-0.98%以及-2.12%。日均成交额维持在1万亿以上,市场仍然活跃,北上资金进出频繁。行业方面房地产、银行、交通运输以及食品饮料行业涨幅较大;有色金属、医药生物、休闲服务以及国防军工行业跌幅较大。市场风格因子偏向于低估值以及低波。

全球市场观察。全球主要经济体股市大多上涨,美国纳斯达克、标普500业绩表现分别为0.08%、0.64%。欧洲主要股市基本上涨,其中德国DAX、法国CAC40业绩分别为1.79%、1.50%,富士100涨0.96%。亚洲市场,日本日经225指数涨4.3%,香港恒生指数涨2.66%。

A股市场行业分析:从历史PE角度分析,家用电器、食品饮料、医药生物、休闲服务、汽车以及计算机等行业估值处于历史分位数的高位。房地产、农林牧渔等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

从历史PB角度分析,食品饮料、休闲服务、医药生物等行业处于历史估值分位数的高位,采掘、房地产、公共事业、建筑装饰以及银行等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

行业PE与ROE同比在2015年以来历史分位对比分析,银行、农林牧渔、通信、采掘以及传媒等行业在相同历史估值分位下ROE增速处于历史高位。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

商品市场综述:商品市场涨跌不一。南华商品指数下跌0.59%,南华工业品指数下跌0.55%,农产品指数上涨0.81%。WTI原油继续上涨2.37%,COMEX黄金大跌3.66%,LME铜上涨0.91%。

1、货币市场走势

(1)公开市场操作周度统计

央行上周公开市场连续五天逆回购投放4900亿,利率维持2.2%不变;上周央行公开市场7天逆回购到期100亿;上周央行MLF到期4000亿元;全周累计公开市场净投放资金900亿元。

(2)货币市场利率变化

受资金面边际宽松和八月中旬缴税等因素影响,银行间交易所回购利率有所上行。R001加权收报2.22%,R007加权收报2.37%;GC001收报2.38%,GC007收报2.39%。

2、债券市场走势

(1)债券指数走势

上周债市指数小幅上涨。

(2)收益率曲线变动和期限利差

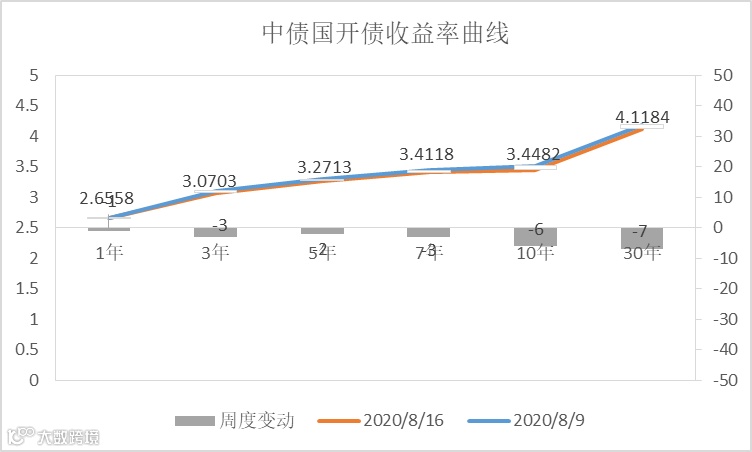

上周除一年期外各期限国债收益率小幅下行,其中10至30年中期国债收益率下行修复较明显,分别下行5BP、7BP,10年期国债收益率下行至2.9369%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

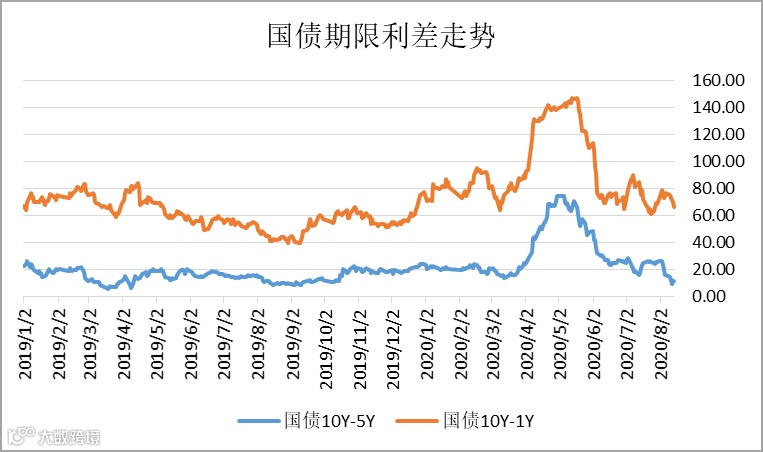

上周国债、国开债收益率期限10-1Y期、10-5Y期利差均显著收紧,中长期国债买盘初现。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

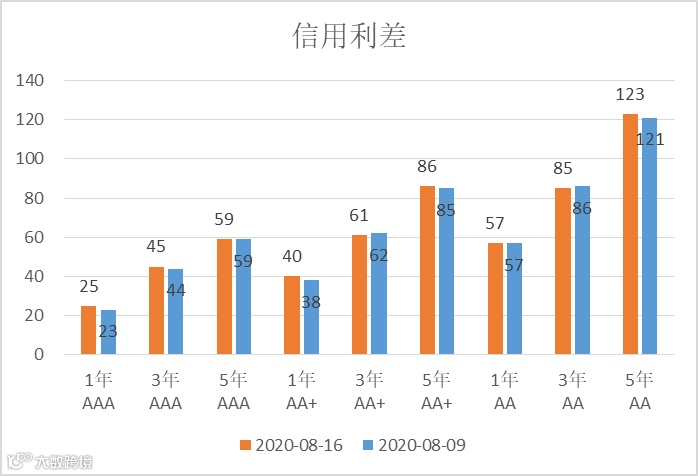

(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

上周市场情绪回温,3Y期、5Y期各级信用债收益率下行。

▲数据来源:鹏华资产 wind

上周各等级信用债利差修复收紧。

▲数据来源:鹏华资产 wind

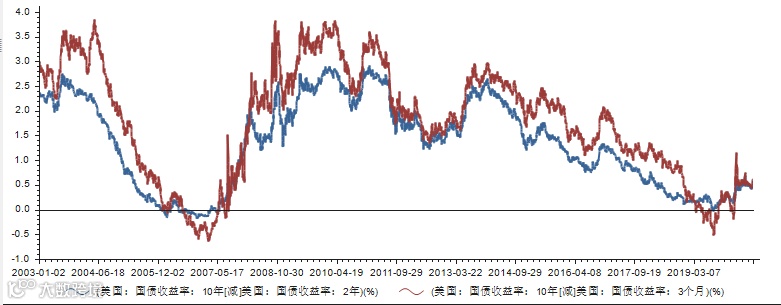

(4)美债期限利差与中美利差

上周美债期限利差继续走阔,处于历史低点60BP附近;中美10年期国债利差略微收紧,仍处于历史高位,上周收报232BP。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

债券市场综述:央行上周公开市场连续五天逆回购投放4900亿,利率维持2.2%不变;上周央行公开市场7天逆回购到期100亿;上周央行MLF到期4000亿元;全周累计公开市场净投放资金900亿元。受资金面边际宽松和八月中旬缴税等因素影响,银行间交易所回购利率有所上行。 R001加权收报2.22%,R007加权收报2.37%;GC001收报2.38%,GC007收报2.39%。上周债市指数小幅上涨。除一年期外各期限国债收益率小幅下行,其中10至30年中期国债收益率下行修复较明显,分别下行5BP、7BP,10年期国债收益率下行至2.9369%。上周国债、国开债收益率期限10-1Y期、10-5Y期利差均显著收紧,中长期国债进一步遭抛售。上周市场情绪回温,3Y期、5Y期各级信用债收益率下行,各等级信用债利差修复收紧。上周美债期限利差继续走阔,处于历史低点60BP附近;中美10年期国债利差略微收紧,仍处于历史高位,上周收报232BP。

债市展望:经济渐进修复、货币政策中性、利率债供给等制约利率下行空间。但信用扩张的诉求和力度出现弱化、房地产政策持续收紧、供需矛盾似乎并不如想象中紧张,短期内债市不用过度悲观。债市中长期风险降低。目前十年国债利率即将进入判断的3.0-3.2%价值区间。

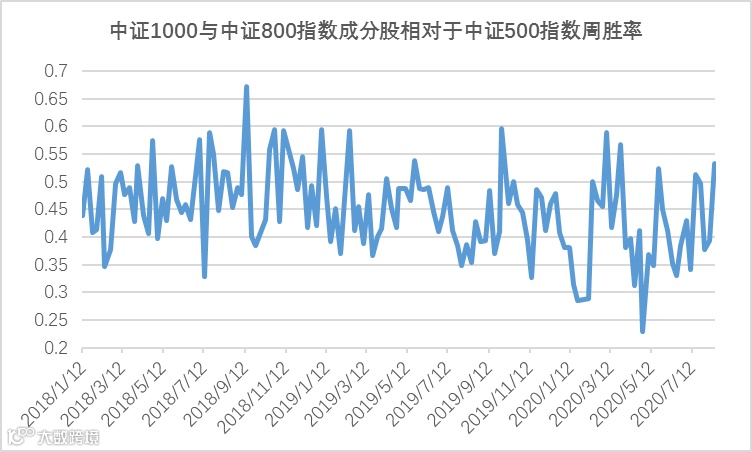

市场中性策略。上周市场中证500指数表现较优,中证1000与中证800成分股相对于中证500指数胜率为53.28%。与此同时,股指期货IC、IF、IH年化贴水率由升转降中。市场成交额持续突破万亿,高频交易策略得到有效施展。综合分析,目前市场环境对股票市场中性策略布局为中性,可以耐心等待股指期货贴水回复。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

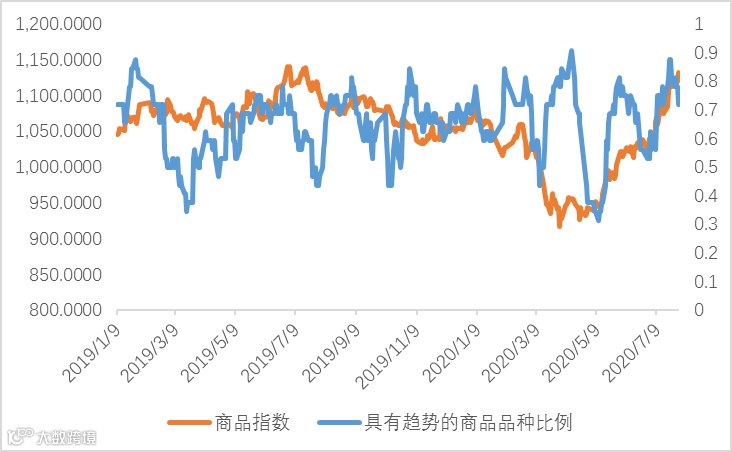

商品策略。CTA趋势策略今年以来表现持续抢眼,无论疫情导致的全球流动性宽松,以及经济复苏预期下商品指数的深“V”,都为CTA趋势策略提供了盈利机会。商品市场在流动性宽松、经济复苏环境下的投资逻辑仍在。商品的趋势效应维持强势。目前CTA趋势策略配置价值较大。

▲数据来源:鹏华资产 wind

1、数据:

2、要闻:

(1)央行:央行行长易纲接受新华社采访时表示,下半年要保持金融总量适度、合理增长,着力稳企业保就业,防范和化解重大金融风险,加快深化金融改革开放,促进经济金融健康发展。货币政策要更加灵活适度、精准导向,切实抓好已经出台的稳企业保就业各项政策落实见效。

(2)国务院:印发《关于进一步做好稳外贸稳外资工作的意见》,提出15项稳外贸稳外资政策措施,有利于稳住外贸主体,稳住产业链供应链。这15项措施包括:进一步扩大对中小微外贸企业出口信贷投放;支持跨境电商平台、跨境物流发展和海外仓建设;分阶段增加国际客运航班总量,适度增加与我主要投资来源地民航班次。

(3)中国7月CPI同比上涨2.7%,预期涨2.6%,前值涨2.5%,其中猪肉价格环比上涨10.3%,同比上涨85.7%,影响CPI上涨约2.32个百分点。7月PPI同比下降2.4%,预期降2.4%,前值降3%。7月M2同比增10.7%,预期11.2%,前值11.1%;7月新增人民币贷款9927亿元,预期1.18万亿元,前值1.81万亿元。7月社会融资规模增量为1.69万亿元,预期1.86万亿元,前值3.43万亿元。

(4)全国人大常委会法工委:成立工作专班,开展制止餐饮浪费行为立法相关工作。下一步将会同有关方面通过多种立法、决定等形式,对制止餐饮浪费行为作出具体明确规定,在粮食安全保障法和其他相关法律制定修改中分别作出有针对性规定。

(5)美联储: ,美联储理事布雷纳德就金融科技发表讲话,称“为增进美联储对数字货币的了解,波士顿联储银行正在与麻省理工学院的研究人员进行一项为期多年的合作,以建立和测试央行使用的虚拟数字货币”。

(6)俄罗斯注册全球首款新冠疫苗,官方称接种后可形成长达2年的免疫力。俄罗斯主权财富基金RDIF总裁表示,已收到全球20多个国家10亿剂新冠疫苗购买请求,并同意在其他五个国家生产,总产能将达到每年5亿剂。

**如何理解箱型图**

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值 (上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!