本文已发表于《交通与运输》

摘要

0

引言

2019年2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》[1]。粤港澳大湾区是国家建设世界级城市群和参与全球竞争的重要空间载体,是继美国纽约湾区和旧金山湾区、日本东京湾区之后的世界第四大湾区。

经过长期发展,各湾区已构建起成熟的“多层次”一体化轨道交通网络,形成了“轨道上的大湾区”。纽约湾区构建“通勤铁路+城市地铁+PATH(纽新捷运)”的轨道交通网络,采用多样化运营模型,实现中心区向周边的便捷换乘[2-3];旧金山湾区已形成环湾+放射状的轨道交通网结构,交通网络体系由城际铁路、市郊铁路和轻轨系统组成[4];东京湾区构建“市郊铁道+城市轨道+中运量轨道(有轨电车、单轨和导轨)”的轨道交通网络,网络总长度约4000 km[5]。

轨道交通对大湾区城市形态发展有重要的引领作用,粤港澳大湾区现已形成总规模超3500 km的轨道交通网络,分析现状各层次轨道客流出行特征可以为湾区未来轨道线路发展提供经验参考。

促进大湾区城市间联系对湾区一体化意义重大,本次重点研究跨市域轨道交通设施及客流。轨道交通设施以2021年为研究基础,由于疫情后客流量存在不稳定性,客流分析以2019年数据为基础。

1

分层次轨道交通客流特征

1.1现状分层次轨道交通设施

关于培育发展现代化都市圈的指导意见,提出“四网融合”轨道交通体系由干线铁路、城际铁路、市域(郊)铁路及城市轨道等4个层次构成[6]。

现状粤港澳大湾区干线铁路包括京广高铁、广深港高铁、贵广高铁、南高铁广、赣深高铁、广汕高铁、深茂铁路等高速线路以及广深铁路、京广铁路等普速铁路。总里程约1811 km,其中高速铁路1019 km、普速铁路792km[7],湾区对外各方向出行干线基本完善。

城际铁路共7条,分别为广珠城际、广深城际、广佛肇城际、穗莞深城际、莞惠城际、广清+广佛东环城际、珠机城际,总里程约656km。湾区内城际线路发展仍处于初期阶段,城际线网规模有待完善,通过广州各枢纽能基本实现湾区各城市间跨市域出行需求,但湾区东部及湾区西部之间无直通联系的城际线路,东西部城际出行仍处于空白区域。

已开通轨道交通线路的城市包括中国香港、广州、深圳、东莞及佛山(广佛线),总里程超过1000km[8]。其中广佛线是中国国内首条跨越地级行政区的地铁线路,也是目前湾区内唯一的跨市城市轨道交通线路,湾区内跨市域城市轨道还处于起步阶段。

粤港澳大湾区现状轨道交通网密度约629km/万km2,每百万人口拥有轨道交通线路长度约41.2km,与相对成熟的其他几大湾区相比,远低于世界其他三大湾区指标(东京100.5km,纽约126.6km,旧金山65.1km)[9],未来轨道交通线路规模还有很大上升空间(见表1)。

1.2干线铁路客流特征

粤港澳大湾区内干线铁路2019年平均客流发送量为95.3万人次/d,线路平均客流密度约4571万人次/年(双向)。客流目的地主要集中在省外(64%),湾区内部客流比例也较高(20%)。主要线路客流量与客流密度基本匹配,客流运距大,在湾区内基本上走全程(见表2)。

粤港澳大湾区城市间干线铁路客流总量19.5万人次/d,各线路中,广深港高铁线约承担71%,其他线路客流量相对较少。空间上主要集中在广州、深圳、东莞之间,与广深港高铁客流空间形态相似。

广深港高铁设计速度350km/h,除本线发车外,还与京广、南广、贵广、厦深等高铁贯通运营,其中区间发车60对,跨线发车70对[7],虽然运营组织上有较多跨线长途班次,但是线路客流量还是以湾区内部出行为主,全线客流量约23.7万人次/d,其中湾区内部约13.8万人次/d。湾区内部出行中,超过一半的客流是广州、深圳两个湾区极点城市之间出行(7.5万人次/d)。全线客流成哑铃型,广州、深圳两个湾区极点城市客流发送量大,其他城市客流量相对小(见图1、图2)。

图1 干线铁路客流OD分布

图2 广深高铁客流形态

1.3城际铁路客流特征

大湾区内城际铁路2019年平均发送量约27.1万人次/d,线路平均客流密度约1351万人次/年(双向),远低于干线铁路,主要承担区间客流,平均运距低。各线路客流极化严重,其中,广深城际和广珠城际客流总量占全部城际客流量的82%,其他线路客流较小。线路客流规模与沿线城市联系紧密度、覆盖人口就业数和线路运营指标密切相关(见表3)。

城际客流几乎全部在粤港澳大湾区范围内,其中,大湾区城市间(不含城市内部)客流总量约23.1万人次/d,主要也是广深城际和广珠城际承担,客流空间分布主要集中在广州、东莞、深圳之间,广州、中山、珠海之间。

广深城际和广珠城际设计速度均为200km/h,日发车班次分别为110对和133对[7],全线(含贯通)客流量超过12万人次/d,旅客出行目的主要是商务、旅游、休闲等,通勤出行较少,出行时间分布上无明显高峰[10]。其中,广深城际主要承担广州与深圳、东莞及粤东地区交通出行,在广州、东莞、深圳三市客流均衡,发送量均在4万人/d。广珠城际主要承担广州至佛山、中山、珠海、江门及粤西地区交通出行[11],广州发送客流量最大,约5.7万人次/d,中山珠海客流量相当,约3.0万人次/d,支线至江门总量约0.8万人次/d,至深茂铁路沿线城市客流总量约1.1万人次/d(见图3、图4)。

图3 城际线路客流OD分布

图4 广深及广珠城际沿线城市发送量

其他5条城际线路客流效益差,合计客流量仅4.8万人次/d。除线路刚开通、沿线服务人口少外,发车频率低、运行速度慢、票价无优惠等的自身运营因素也是重要影响因素。

1.4城市轨道交通客流特征

广佛线设计速度80km/h,采用地铁化运营,全日发车约200对,高峰发车间隔3min,2019年全线平均客流量约51万人次/d[12],其中广佛两市之间客流约16.2万人次/d,仅占全线客流量的32%。客流密度3771万人次/年,平均运距远低于干线铁路和城际铁路,呈现城市轨道客流特征。

从历史发展趋势看,随着广佛同城化进程不断推进,广佛线承担的跨市客流量逐年增加,但占比逐年少(见表4),主要是该线路旅行速度低,跨市域出行时间长,客流吸引力弱。因此,未来跨市域轨道交通线路规划应优先考虑市域铁路等较高速度方式,并做好与城市轨道交通的快速接驳。

2

规划发展趋势分析

2.1轨道交通分担特征

2019年粤港澳大湾区内部城际间轨道交通出行总量约58.8万人次/d,占全方式出行总量(773万人次/d)的8%。干线铁路、城际铁路、城市轨道交通客流量分别为19.5万人次/d、23.1万人次/d和16.2万人次/d,城际铁路分担率略大。打造“轨道上的大湾区”还需要设施、服务、一体化等多方面努力。

从各市之间出行分担率看,地理位置上相邻的两市出行中,公路出行为主,如广佛、广莞、深莞之间,轨道交通分担率均在20%以下;地理位置上非相邻两市之间的出行中,轨道交通分担率相对较大,如广深、广珠之间,轨道交通分担率已超过50%,但是非相邻两市之间无直连轨道交通设施的,几乎无轨道交通客流(见表5)。在湾区内临市出行比例高,出行距离短的背景下,如何提高轨道交通分担率是未来规划需要重点解决的。

2.2大湾区发展趋势

粤港澳大湾区战略定位为国际一流湾区,充满活力的世界级城市群,未来将构建极点带动、轴带支撑网络化空间格局,加强基础交通设施建设,实现大湾区主要城市间1h通达[1]。根据国际湾区经验,粤港澳大湾区必将形成“多层次”一体化轨道交通网络,打造为“轨道上的大湾区”。

根据预测,粤港澳大湾区城市间交通联系进一步加强,跨市通勤现象普遍。规划远期(2050年)粤港澳大湾区城市间出行总量约1850万人次/d,较现状增长139%。跨市通勤出行量超过350万人次/d,对快速、稳定、大容量的轨道交通设施需求旺盛。“轨道上的大湾区”初步建成后,湾区城际间出行轨道交通分担率将超过40%。

未来粤港澳大湾区出行时空目标和交通需求均要求高速铁路、城际铁路、市域(郊)铁路、城市轨道等各层次轨道交通设施持续投入建设,保证每百万人拥有长度超过100km,并实现各层次轨道交通之间相互融合,功能互补(见图5)。

图5 规划年粤港澳大湾区出行空间分布

3

“轨道上的大湾区”规划思考

3.1积极谋划高速铁路,加速湾区内部联系

广深港高铁承担的湾区内部客流与城际铁路、跨市地铁相当,在湾区轨道交通出行中起到了重要作用。自2012年开通以来,客流量保持高增长趋势,至2016年,超过广深城际。2018年开始,承担粤港澳大湾区内部的客流量也超过广深城际[13],目前最高断面单向客流达10万人次/d,运能已经饱和,客流效益良好(见表6)。

总结广深港高铁成功的因素,主要包括:

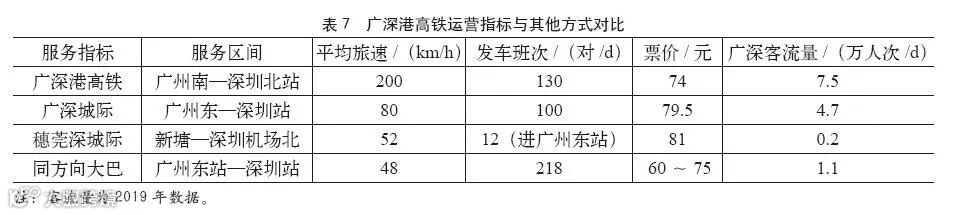

①位处人口密集的极点城市,沿线出行需求大;②强客流需求出行距离大,与其他方式相比可充分体现速度优势;③客流需求量足以支撑较高的公交化服务水平,线路与其他高铁贯通,客流包括湾区内部中短途和对外长途出行,客流功能复合,需求量大(见表7)。

从广深港高铁的成功经验可以看出,高速铁路不仅是多层次轨道交通系统不可缺少的一部分,在中短途出行中也具有明显的竞争优势,可以带来良好的客流效益。未来应积极谋划湾区内高速铁路,加速湾区内部联系。

(1)规划高速铁路应结合粤港澳大湾区广佛、深港、珠澳三个极点带动的空间格局以及十四五期间广东省积极推动的广深“双城”联动策略,优先在广佛、深港、珠澳三个极点间构建线路[14];

(2)为保证客流效益,规划线路尽量与国家干线铁路贯通,适当增加需求复合性,提高客流需求量,同时应采用较高的公交化服务水平。

(3)明确功能定位,并与通道内其他线路形成功能互补。目前广佛、深港、珠澳三个极点间均规划新增高速铁路,线站位设计上要与其极点间快速直达的功能定位相一致,而通道内其他轨道线路设计应以增加沿线服务为主。

3.2提高城际线路自身服务水平,引导轨道交通出行习惯

湾区内城际线路除广深城际和广珠城际外,其他线路客流量较少,其中,线路自身服务水平低是重要的原因之一。以穗莞深城际为例,穗莞深城际旅行时分为104min,超过了同方向大巴的90min,也远大于广深高铁和广深城际旅行间,且票价(在仅到深圳机场的情况下)比大巴高出18~30元,比高铁和城际也高。

湾区城际间90%的出行距离在200km以内,这个范围是公路汽车的竞争优势范围[10],要构建轨道上的大湾区,提高轨道设施的竞争力,除增加轨道设施外,提高线路自身服务质量至关重要,因而提出如下建议。

(1)推进地铁化运营。具体包括:采用站台候车、提高发车频率,从而缩短候车时间;采用较低的票价水平和灵活的票制管理,实现购票方式便捷性、体现通勤多次出行折扣率和票价补贴,通过经济的出行成本提高轨道交通竞争力。

(2)提高设计速度。充分利用车辆、建材、施工技术等先进成果,提高线路设计速度,缩短出行时间,通过快速、可靠的时间成本提高轨道交通竞争力。

(3)加大运营补贴。轨道交通线路运营初期,应不计客流效益,通过运营补贴维持较高的发车频率和服务水平,积极吸引客流量,引导出行者养成轨道交通出行习惯。

3.3完善多层次轨道交通结构,推进市域(郊)铁路建设

从现状广佛线客流特征可以看出,由于设计速度低,线路以承担市内短距离出行为主,跨市客流占比逐年降低,说明城市轨道无法满足跨市通勤需求。

随着大湾区的发展,城市吸引范围不断扩大,跨市通勤将成为普遍现象,迫切需要大运量轨道交通系统支撑。而城市轨道速度低、城际铁路公交化运营无法满足通勤需求,市域(郊)铁路正好在在站点设置、旅行速度、发车频率和票价上与城市轨道和城际线路形成互补,是承担大湾区出行最有竞争力的出行方式[15]。

未来几年是“轨道上的大湾区”建设黄金期,针对现状市域(郊)层次铁路缺乏的情况,提出如下建议。

(1)优先推进市域(郊)铁路的建设,一方面,可以满足湾区发展的需求;另一方面,可以完善粤港澳大湾区多层次轨道交通结构,实现多样化服务。

(2)建设时序上应结合近期重点发展项目,支持广佛“1+4”高质量发展融合试验区、广深科技走廊、广清国家城乡融合发展试验区等广东省未来重点发展区域,推动广佛、深莞、广深、广清城市之间市域(郊)铁路建设。

3.4完善城市地铁接驳,推动轨道交通一体化建设

从广深港高铁服务走廊看,沿线站点直接服务的人口密度不是很大,站点位置距离城市行政中心、CBD有一定距离,但站点接驳设施非常完善,沿线各站均有地铁接驳,通过接驳30min辐射范围可达城市中心区。因此,线路客流量大,并且超过了同走廊的城际铁路。

反观广佛肇城际等客流量较小的线路,直接覆盖人口较少,且接驳设施不完善,无法在短时间内接驳城市中心,大大降低了线路的吸引力和与通道中其他方式的竞争力(见表8)。

大湾区未来轨道交通规划中,应优先建设与城际接驳的地铁线路,并在在接驳设计上实现快捷换乘,无缝衔接[15]。通过城市地铁扩大高速铁路、城际铁路的服务范围,进而保障客流效益和湾区轨道交通一体化发展。

4

结语

现状轨道交通上的大湾区刚刚起步,多层次轨道交通网不完善,轨道交通分担率低。不同层次轨道交通线网服务对象及客流特征各有侧重,结合现状各层次轨道交通客流特征,对未来轨道交通规划提出建议如下:

①湾区内应积极谋划高速铁路,服务极点城市间高强度的商务及通勤出行;

②积极探索城际线路公交化运营,通过较高的服务水平引导轨道交通出行习惯;

③推进市域(郊)铁路建设,完善粤港澳大湾区各层级路网,应对湾区发展方向和多元化出行需求;

④做好铁路枢纽与城市轨道的接驳,推动大湾区轨道交通一体化发展。

本次研究主要围绕粤港澳大湾区现状分层次轨道交通客流特征进行分析,从分层次客流视角为未来粤港澳大湾区轨道交通客流特征提出了规划建议。研究仅仅围绕跨市域客流进行量化分析,后续应在四网融合、一体化运营等方面深化研究、总结特征,为规划提供参考和建议。

作者 | 交通规划三所 刘新杰等

编辑 | 技术质量所