一、行情回顾

上周50ETF走势强劲,除了周四收小阴线,其余四交易均上涨。上个交易日,50ETF开盘2.59,收盘2.635,涨跌幅1.86%,成交量1194万,成交量较前几个交易日并无缩小趋势,MACD依然向好。

二、走势研判

1、基本面分析:

(1)、博鳌亚洲论坛2015年年会将于3月26日-29日在海南省博鳌召开,据了解,亚投行和“一带一路”将成为最大焦点。

(2)、证监会新闻发言人邓舸20日在新闻发布会上表示,中国证监会已于近日批准中国金融期货交易所开展上证50、中证500股指期货交易,合约正式挂牌交易时间为4月16日。推出上证50股指期货,能为持有大盘蓝筹股的投资者提供重要的风险管理工具,抑制持股市值的剧烈波动,坚定投资者的持股信心,有效地保护投资者的利益。综合征500股指期货有助于投资者管理中小市值股票的系统性风险,促进长线资金进入中小盘股票,积极推动资金的合理配置,助力经济结构的平稳转型。

(3)、上周由于打新资金解冻大盘强势上攻,至今没有明显回落迹象,然而打新资金利好释放完毕,下周投资者应注意调整风险。

(4)、有消息称,新一轮新股批文有望月底下发。

总体来看50ETF投资者需回避短期风险,逢低吸纳。

2、上证50ETF期权分析:

昨日,3月份期权主力合约50ETF购3月2200开盘0.405,收盘0.4290,结算价0.4363,涨跌幅9.94%,成交量558,持仓量2368。对应的认沽期权,50ETF沽3月2200开盘0.0001,收盘0.0001,结算价0.0002,涨跌幅0%,成交量93,持仓量2868。4月份期权主力合约50ETF购4月2200开盘0.4030,收盘0.4340,结算价0.4400,涨跌幅11.23%,成交量839,持仓量1288。对应的认沽期权,50ETF沽4月2200开盘0.0027,收盘0.0018,结算价0.0018,涨跌幅-37.93%,成交量450,持仓量1936。

上个交易日,3月份深度认购期权合约隐含波动率接近于0,许多期权时间价值为负,但由于卖出标的物做套利成本很高,隐含波动率一直得不到修复。虚值的认购期权隐含波动率低。我们认为其原因之一是利用虚值认购期权做备兑开仓时策略盈亏平衡点很低,而投资者认为股票在短时间内不会回到低位,即使股价下跌,只要在行权日前股价不跌破盈亏平衡点该策略就能够盈利。另外,接近于1的深度虚值认购期权delta保护了该策略在股价下跌时的损益,减少投资者在股价下跌时的损失。这就是为什么越是离到期日近,虚值认购期权的隐含波动率越低。这说明投资者认为50ETF即使回落,下跌空间有限。另外,从PCR来看,4月份合约中PCR为0.81,4月份主力合约PCR为0.54。3月份合约总PCR为0.59,主力合约PCR0.17。从期权交易来看,投资者仍然对后市乐观。

图、日间ETF期权隐含波动率图

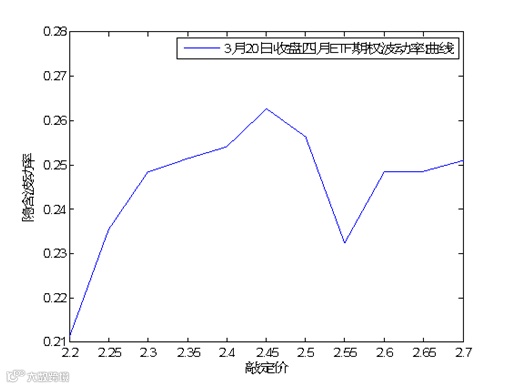

图、50ETF4月份期权合约隐含波动率曲线

图、50ETF4月合约隐含波动率对比图

3、走势预测:

大盘震荡上涨,波动率增高,最近两日或有回调,投资者注意短期风险。

三、操作建议

维持前日策略:买入4月平值的认购和认沽合约。另外也可选择备兑看涨策略或者牛市价差策略,即买入标的物的同时卖出50ETF购3月2600合约。或者,买入50ETF购3月2500,卖出50ETF购3月2600合约。另外,对持有标的的投资者,我们建议可以购买浅虚值的认沽期权作为保护。

风险提示:本报告中的信息均来自于公开材料,相关分析仅代表东海期货研究员个人观点,仅供投资者参考。更多信息请登录东海期货官网:http://www.qh168.com.cn/