投资要点:

1、供应端,采暖季过后境内电解铝产能预计回升;境外产能受限于低成本电力,难有大幅攀升。

2、美国商务部调查报告认定美国铝产品进口危害国家安全,不排除特朗普在4月前对铝产品进口设置超额关税等政策阻碍。

3、采暖季后境内电解铝生产成本面临下行,前期价格波动区间将被打破,铝价下行压力加大。

4、节后国内精锌需求预计恢复,精矿供应恢复缓慢,3月国内炼厂仍有检修。供需数据显示锌价今年前两季度大概率继续维持偏强走势。

5、关注短期国内铝价重心下移的机会。操作上建议套利操作为主,关注内外盘以及同板块强弱对冲机会。

随着供给侧改革以及采暖季限产接近尾声,国内电解铝价格持续走弱,尽管目前成本支撑明显,但国内价格在庞大的社会库存压力下仍然不断走低,短期铝价预计将再次面临成本的考验。

一、 策略概述

国内春节期间,LME有色金属价格整体呈现上涨,其中铝三个月期货价格涨幅约3.61%。结合基本面,铝的高库存以及成本支撑逐步松动,后期价格难以继续走强,操作上可以逢高沽空;套利方面,建议关注买国外卖国内的正套策略以及买锌抛铝的跨品种对冲策略。

二、 策略主要逻辑

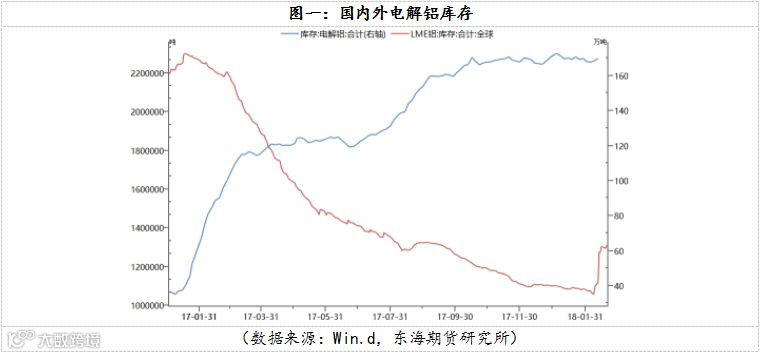

1. 国内库存持续高位,铝价内外两重天

国内电解铝社会库存持续高位,截至2月12日数据显示国内电解铝社会库存维持在170.1万吨的高位,为2017年初的库存规模的4倍;相比之下,LME全球电解铝库存水平截至今年的2月21日在131万吨左右,与2017年初的212万吨左右相比下降约40%。内外市场的严重割裂加上国内产能较外国明显过剩是导致内外比价持续下滑的根源。据统计,今年一季度国内有约140万吨电解铝产能将投产,加上此前冬季限产产能的恢复,短期内电解铝产能过剩将持续。相比之下由于铝液使用的进一步推广以及铝锭出口政策制约和中国铝加工产业结构限制,短期出口大幅增加可能性不高,预计内外强内弱的格局将延续。

2. 美商务部调查认定中国铝材出口违规,出口挑战加剧

北京时间2月17日,美国商务部公布了此前232调查报告结果,美国商务部认为进口钢铁和铝产品严重损害了美国内产业,威胁到美国家安全。其商务部长Ross建议对钢铁、铝进口实施高额关税、设置进口配额等措施。该计划主要针对中国和俄罗斯。美国总统特朗普必须分别在4月11日和4月19日前对钢铁和铝的相关建议作出决定。如果特朗普最终决定采取关税等措施限制铝材进口,预计将对目前国内铝材的出口造成一定的影响,国内外铝比价将进一步走弱。

3. 采暖季后铝成本面临下移

随着采暖季接近尾声,国内电解铝生产成本将面临下行压力。电力方面,由于近期气温逐步回升,电煤供应压力已经不如前期那样紧张。尽管经历了冬季价格的上行和需求的走强,电厂电煤库存却依旧保持高位,后期价格回调概率较高。此外3月15日采暖季过后,受此前“2+26”限产政策影响的山东、河南等地氧化铝和预焙阳极将获得复产空间,在目前的价格下,氧化铝和阳极生产企业仍有较好的利润水平和复产动力。

总体而言,目前华东华北地区的电解铝生产成本已经开始松动,后期将面临进一步下行的压力。

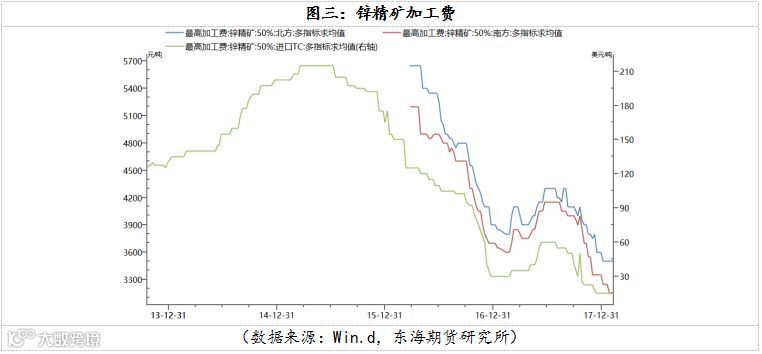

4. 锌短期大概率保持高位

短期内,国内锌价预计仍将保持偏强态势。尽管2018年市场对锌的增产预期较好,但需考虑到首先目前锌供应整体仍处于短缺状态,国内外库存整体仍处于偏低水平。其次从加工费看,2018年以来锌精矿加工费继续走低,一方面精矿供应增量有限制约精炼锌的产出,另一方面加工费持续低迷也将影响冶炼企业的开工积极性。

据SMM调研显示,2018年1月国内锌精矿产量不及预期,开工率较12月下滑。2月国内锌精矿开工率预计为较1月继续下滑,国内锌精矿市场将继续保持偏紧状态。SMM预计3月国内锌精矿产量伴随春节假期结束较2月将有所增加,但同时一方面年后消费同样有恢复需求,另外仍有部分炼厂在3月有检修计划,将在一定程度上限制产量的恢复。海外方面,主要复产产能近期释放有限,预计将在二季度以后投放,且在不考虑嘉能可提前复产的前提下整体增量与去年相当。因此锌价上半年重心预计仍将保持高位。

三、 风险因素

1. 特朗普决定不对中国铝材采取进一步措施。

2. 铝价低迷导致新增电解铝投产不及预期。

3. 锌增产速度超预期。主要在于嘉能可复产较市场预期提前,或将导致原料偏紧的预期快速扭转,价格则会出现提前回落的情况。

四、 结论及操作

根据前述分析,在国内电解铝生产成本短期面临下降的前提下,国内铝价下行压力将继续支持买国外抛国内的正套操作以及买锌抛铝的跨品种对冲操作。

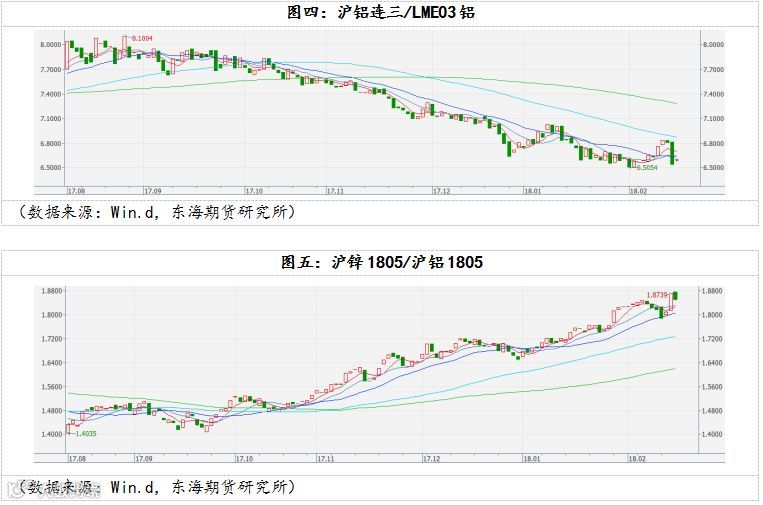

操作上,考虑目前绝对价格偏低且原料价格尚未松动,单边仍以观望为主,激进者可继续逢高抛空。套利方面,内外套利可主要关注国内复产以及库存变动情况,如国内原料价格后期出现松动则持续持有。以上期所铝期货连三合约对LME铝3月合约价格为参考,如采暖季后复产落空或比价回升至6.85左右则考虑止损。跨品种对冲方面可以1805合约为参照,考虑于合约到期前择机止盈,比价跌破1.79、铝复产落空或者锌库存持续大幅回升则考虑止损。

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。