近期环保政策持续发力。不过,考虑到钢厂利润高企,以及钢厂对于环保限产已经有应对措施,因此,未来钢材供应仍有进一步增长空间,维持4-5月份全国日均产量达到245-250万吨水平的判断。

库存方面看,进入4月份之后,随着采暖季限产的结束,市场需求明显好转,库存去化速度超出预期。但社会库存水平整体依然偏高,目前社会库存总量及螺纹钢库存量较去年同期分别高出197.6万吨和219.5万吨,且根据历史经验,5月份库存降幅一般小于4月,6月份华东进入梅雨季节后,库存可能会出现小幅回升。

采暖季限产叠加两会召开,导致3月份市场需求延后,4月份之后,市场需求呈现小阳春。不过,4月份以来需求的脉冲不可持续。6月份之后华东地区进入梅雨季节加上上合峰会召开,7,8月份为持续高温天气,从季节性角度看,后期需求大概率走弱。

在一季度矿山产量及发货量不及预期、北方钢厂小幅补库存、叠加原油价格反弹,使得铁矿石价格出现一轮小幅补涨。4月份以来,补库存相对谨慎,环保政策的不确定和库存充足是主要原因。不过,考虑到目前钢厂库存低位、钢厂利润的高企以及高炉开工的回升,后期钢厂仍有一定的补库存需求。

结论:尽管目前环保限产持续发酵,但5月份成材供应边际增加,需求边际减少的格局不会改变。故5月份成材前高后低概率较大。操作上建议螺纹钢主力合约1810在3600-3700的区间内逢高沽空。铁矿石呈现下方有成本支撑和补库存需求支撑,上方有高库存低需求压制的格局,预计5月份呈现区间震荡走势,操作上建议下方关注430-440附近支撑,上方关注500元/吨附近压力。

风险因素:稳增长政策力度加大,贸易战再度发酵

1.行情回顾

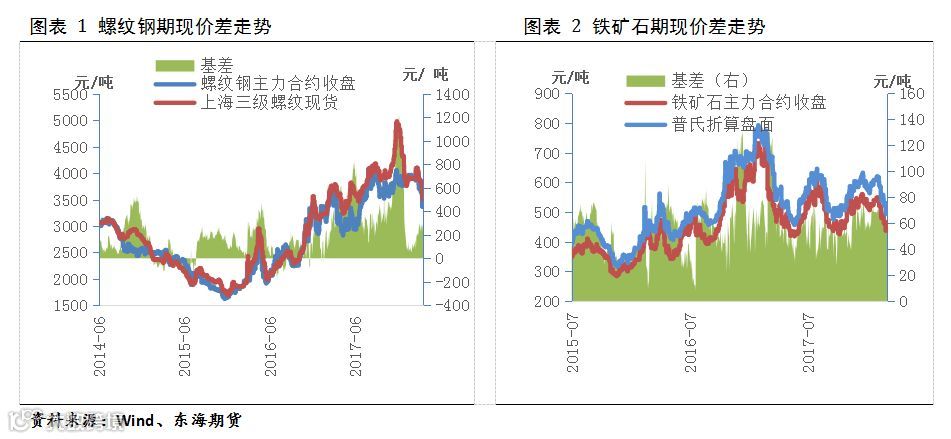

受到钢材终端需求释放、库存加速去化、一季度宏观数据好于预期等因素的影响,4月份以来,国内黑色系期货市场整体触底反弹,截止到4月25日,螺纹钢主力合约1810收3573元/吨,较3月底上涨5.37%,铁矿石主力合约1809收467.5元/吨,涨5.41%。

2.供给:环保限产难改供应增加态势

近期环保政策持续发力。目前除唐山、邯郸等地的非采暖季限产政策外,4月中旬开始,徐州钢厂80%进入停产状态,4月24日起,江苏省开展了为期一个月的沿江8市共抓大保护交叉互查环保联合执法行动,南京、无锡、常州等多地钢厂开始限产、减产。根据当地主要钢厂限产计划统计,将影响铁水5.1万吨/天,烧结2.4万吨/天,影响矿石需求约8万吨/天,这一因素短期会利多钢材、利空原料;而盘面的走势也验证了这一结论。

不过,未来钢材供应仍有进一步增长空间,维持4-5月份全国日均产量达到245-250万吨水平的判断。4月份以来,长流程利润整体走高,目前在1200元/吨附近,短流程利润也再度显现,钢厂仍具有较高的生产积极性。另外,限产政策主要以限制高炉和烧结为主,故钢厂可以继续通过在转炉环节添加废钢的方式增加产量,通过增加块矿的用量弥补烧结的不足。一季度采暖季限产期间,全国粗钢产量同比增长了1.5%,而生铁产量则下降了1.2%,表明这一方式在限产期间较为普遍采用。同时,在环保限产常态化的情况下,钢厂都采取了一定的应对措施,除上面所提外,限产时选择不太好的高炉停产,以及在限产期间安排检修、非限产期间加大生产也是两种常见的方式。

3.库存:季节性淡季将至,5月份库存降幅或放缓

库存方面看,进入4月份之后,随着采暖季限产的结束,市场需求明显好转,库存去化速度超出预期。截止到上周末,Mysteel社会库存总量为1500.2万吨,较4月初下降297万吨,其中螺纹钢库存804.6万吨,较4月初下降177.1万吨,降幅均明显高于去年同期。但社会库存水平整体依然偏高,目前社会库存总量及螺纹钢库存量较去年同期分别高出197.6万吨和219.5万吨,且根据历史经验,5月份库存降幅一般小于4月,6月份华东进入梅雨季节后,库存可能会出现小幅回升。

4.需求:钢材需求中线走弱态势不改

采暖季限产叠加两会召开,导致3月份市场需求延后,4月份之后,市场需求呈现小阳春。从高频数据看,截止到4月24日,全国237家贸易商建材成交量均值为21.95万吨,较3月份增加5.92万吨,增幅36.9%;上海线螺终端采购量为44231吨,较3月份增长17%。另外,统计局数据显示,一季度房地产投资同比增长10.4%,增速创下3年多以来新高,且新开工面积也出现大幅增长,这在一定程度上弥补了基建投资的下滑对于钢材需求的影响。

不过,4月份以来需求的脉冲不可持续。6月份之后华东地区进入梅雨季节加上上合峰会召开,7,8月份为持续高温天气,从季节性角度看,后期需求大概率走弱。事实上,从我们计算的周度表观消费量数据来看,截止到上周末(4月20日)为1100.08万吨,较前一周回落2万吨,为连续第三周回落,库存降幅趋缓是导致该数据回落的主要原因。分品种看,螺纹钢表观消费量继续回升,而热卷表观消费量则首度出现下降,这也是4月下旬以来卷螺价差收窄的主要原因。

从钢材主要下游行业投资情况看,一季度制造业投资同比增长3.8%,增速较1-2月份回落0.5个百分点;广义的基建投资同比增长8.34%,增速较1-2月份回落3个百分点。今年PPI增速中枢较去年明显回落,工业企业利润也出现了明显下降,一季度工业企业利润增速同比增长11.6%,较去年底下降9.4个百分点,较去年同期下降16.7个百分点,因此盈利改善对制造业投资的支撑在逐渐减弱,后期制造业投资仍有回落压力。基建投资方面,4月初中央财经委员会第一次会议强调要降低地方政府和国有企业杠杆率,中旬的政治局会议也强调要全力打好“三大攻坚战”,在金融去杠杆的背景下,基建投资大幅回升的可能性也不大。

一季度,国内房地产投资同比增长10.4%,增速较1-2月份回升0.5个百分点,远超出市场预期。我们认为,一季度房地产投资的大幅增长主要是由于开工的增长以及土地购置费用的大幅增长所致。房地产分项中的建筑安装、设备工具购置费用能够直接带来建材和机器设备等的需求,而剔除其他费用(主要是土地购置费用)后,一季度房地产投资同比下降0.62%,表明房地产行业所带来的建材需求与去年同期基本持平。同时,我们看到,房地产施工面积维持低位增长,而商品房销售以及到位资金增速等领先指标则继续延续下降的态势,因此后期房地产投资增长的持续性存疑。

5.原料端:成本支撑VS高库存、低需求,矿价区间震荡为主

原料端方面,在一季度矿山产量及发货量不及预期、北方钢厂小幅补库存、叠加原油价格反弹,使得铁矿石价格出现一轮小幅补涨。从近期的情况看,考虑到环保限产的不确定性,钢厂补库存基本都维持谨慎的态度,目前大中型钢厂进口矿库存天数为22.5天,较前一周上涨0.5天,同历史低点19天相比仅高3.5天。根据我们的调研,钢厂目前补库存谨慎的原因主要两方面原因,一是环保限产政策不确定,二是港口库存目前较为充足,没有必要大量补库存。不过,考虑到目前钢厂库存低位、钢厂利润的高企以及高炉开工的回升,后期钢厂仍有一定的补库存需求。事实上,无论是港口库存还是库存和疏港量的比值自3月下旬以来均出现了持续回落,因此后期钢厂补充库存需求仍是矿石价格的重要支撑,但补库存的力度可能会低于之前的预期。

另外目前巴粗(SFNG、SSFG)、金布巴粉、托克粉基本与05合约呈现平水或贴水状态,考虑货物流动性较差,故交割意愿较强,这会对近月盘面压制,从而压制远月合约的上涨空间。故铁矿石呈现下方有成本支撑和补库存需求支撑,上方有高库存低需求压制的格局,预计5月呈现区间震荡走势。

6. 结论与投资建议

综合以上分析,尽管目前环保限产持续发酵,但5月份成材供应边际增加,需求边际减少的格局不会改变。故5月份成材前高后低概率较大。操作上建议螺纹钢主力合约1810在3600-3700的区间内逢高沽空。铁矿石呈现下方有成本支撑和补库存需求支撑,上方有高库存低需求压制的格局,预计5月份呈现区间震荡走势,操作上建议下方关注430-440附近支撑,上方关注500元/吨附近压力。

套利方面,随着需求的走弱,后期价格压力将逐步转向钢厂,且高利润为钢厂提供了降价空间,故螺矿比7.9附近可考虑沽空。铁矿石方面,5月合约交割完成后可考虑多1809空1901跨期正套。

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。