投资要点

上周豆粕期货主力合约M1809较上周涨幅0.17%,收盘于3029点,基本面短期利空环绕,技术面上,价格在2900附近暂时获得支撑,根据波动率和持仓形势,推荐看跌期权的熊市价差组合。

1、基本面分析

中美贸易战且谈且战,结果仍不明朗,市场担忧情绪加重,中国进口量的减少直接削减美豆出口。同时,截止上周,美大豆主产区天气良好,种植进度和出苗率均高于往年,利空美豆,美豆价格的连续下跌也拖累了国内豆粕走势。巴西雷亚尔的持续贬值,也引发了市场对于巴西大豆的卖压担忧。国内方面,国家粮食交易中心也将于6.14日起,启动国家临时存储大豆的竞价销售。而且生猪养殖仍处于亏损阶段,上游供应增加,下游需求持续萎缩。短期来看,利空因素较多。

2、技术面分析

本周豆粕期货主力合约M1809较上周)幅-4.49%,收盘于2893点,成交量以及持仓量分别达到6063324手和2317866手。技术面上,目前豆粕主力沿布林中轨一路下跌,在周五消息面刺激下大幅下跌,最深跌至2856后,重新反弹至2900。目前沿布林下轨止跌震荡。MACD在0轴下方下方形成死叉。

数据来源:文华财经,东海期货期权部

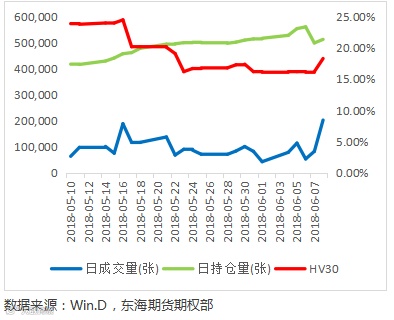

3、期权分析

3.1期权基本情况

上周交易日期权的成交量以及持仓量分别达到528386张和2656130张,日均成交和持仓分别为105677张和531226张,日均成交量和持仓量分别增长13%和2.8%。期权成交量与期货波动率呈现明显的正相关。波动率的上升带动期权成交量的上升。

3.2市场压力位和阻力位

一般经验认为缴纳保证金的期权卖方属于资金优势者,通过分析卖方的持仓行权价来分析大资金者倾向认为的压力位和支撑位。截止上周6.1,豆粕主力1809合约的成交量集中在虚值一到二档,这也是比较推荐的买卖期权的行权价格。持仓量分布较为均匀,看涨期权多集中在3000-3350之间,看跌期权集中在2900-3000。可以看出,市场比较认可的支撑和压力位置在分别在2950和3100。目前来看,均已打破。

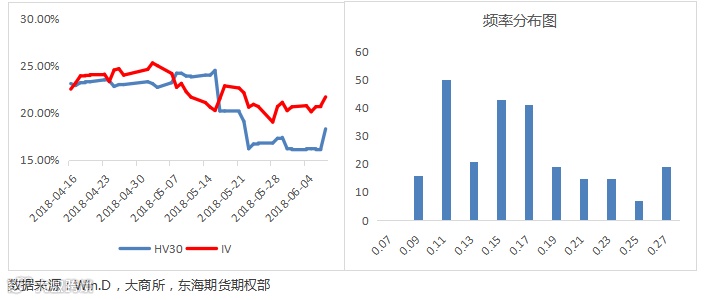

3.3波动率信息

波动率为期权定价的关键因素,更是衡量期权价格高/低估的唯一指标。我们综合比较其和历史波动率的大小来预估商品期权定价。通过对豆粕主力历史波动率的统计,其30日的波动率均值和中值分别为15.42%和14.22%,截止6.8,豆粕主力的IV和HV30分别为21.69%和17.99%,IV和HV同时走高,说明近期价格的离散程度较高,且未来波动率有走高趋势。

3.4投资者情绪(PCR)

我们通常通过分析成交量的PCR(看跌期权与看涨期权的比值)来衡量当前市场的情绪,上周成交量大幅震荡,显示市场对行情的分歧较大,而持仓量PCR与前一周略将,说明市场预期转为略悲观。

4、期权策略推荐

综上分析,基本面利空环绕,技术面暂时获得支撑,根据波动率的当前走势和期权的持仓量,推荐上周的卖出跨式组合策略,将卖出看跌平掉止损,保留卖出看涨继续持有。同时,推荐本周的看跌期权的熊市价差策略,即买入m1809-P-2850,卖出m1809-P-2750,此策略站在波动率的多头,时间的空头,在预期短期会有波动率上升的情况下,可以轻仓尝试。同时注意止损,在行情反弹超过2950时,止损离场。

风险提示:

本报告中的信息均来自于公开材料,相关分析仅代表东海期货研究员个人观点,仅供投资者参考。更多信息请登录东海期货官网:http://www.qh168.com.cn/