投资要点

5月份,PTA主力合约1809冲高回落。主要受到了成本上行后回调以及装置检修符合前期预期的综合影响,现货加工差有所压缩。截止到5月30日,PTA主力合约收5684元/吨,较4月底上涨106元/ 吨,涨幅1.86%。

油价整体价格震荡偏强,临近月底油价在一天内出现大幅回调。预计6月OPEC会议不会贸然退出减产,但未来的限产幅度可能会打折扣。受到用油旺季到来的影响,油价底部支撑明显,不应过度悲观,预计会维持短时间内的震荡格局。内盘表现相对抗跌。

上游PX方面,5月全球PX检修较多,6月要关注腾龙芳烃160万吨PX和越南Nghi Son70万吨PX装置开车与否。目前价格上PX在1000 美元/吨左右震荡运行,对PTA的成本推动有所减弱。加工差方面继续压缩的空间有限,可能会适当的出现加工差修复行情。预计6月份依然跟随原油成本端波动为主。

5月PTA自身大装置集中检修,下游聚酯高开工维持,导致5月PTA供应紧俏,库存下滑约20万吨。未来一个月主要是汉邦石化220万吨的PTA装置和桐昆老线150万吨的PTA装置检修,不过检修时间还是存在一定变数,但也有不少装置的重启和投产预期。考虑到开工率有望回升叠加下游需求可能有所减弱,全月可能会出现小幅度累库,价格上行有压力。尽管近期期价下跌,但基差并未随之走强,也反映出市场行情依旧偏弱。

5月份开始,聚酯维持较高的开工率,库存也有所下滑。进入传统织造淡季的6-7月,聚酯利润压缩、库存累积概率增大,警惕终端季节性转淡对聚酯开工的拖累。

回顾5月,PTA价格冲高回落,现货加工差缩窄至600左右。展望6月,上游成本价格大概率呈现区间震荡,PTA供应有望回升,下游织造淡季叠加环保因素可能不利于聚酯的开工与产销。PTA期价上行空间有限但受到低加工差的支撑,价格下方支撑也比较明显,预计将维持震荡格局。操作上,单边建议观望为主。套利方面郑商所限制信用仓单公告发布,因此建议关注9-1反套策略。

风险因素:油价大幅震荡;装置投产不及预期

一、行情回顾

5月份,PTA主力合约1809冲高回落。主要受到了成本上行后回调以及装置检修符合前期预期的综合影响,现货加工差有所压缩。截止到5月30日,PTA主力合约收5684元/吨,较4月底上涨106元/ 吨,涨幅1.86%。

二、基本面分析

1、油价大概率维持震荡;PX加工差有望修复

原油方面,整体价格震荡偏强,但布油未能站稳80美金/桶,临近月底油价在一天内出现大幅回调。至5月29日,布油和WIT分别报收于75.39美元/桶和66.73美元/桶。中东方面,委内瑞拉总统马杜罗上任之后美国可能会对其实行进一步制裁;同时,也不排除美国退出伊朗核协议之后限制伊朗原油出口。地缘政治成为5月油价上行的重要推动作用,但未来一个月,由于此时的制裁具体内容尚不明朗,时间间隔较大,OVX指数有回归平静的趋势,风险预期逐步被消化。美国方面,增产仍未停止,钻井数量再次刷新前值。6月市场的关注点集中在22号的OPEC部长会议上,从结果预测来看,OPEC此次不会贸然退出减产,但未来的限产幅度可能会打折扣。受到用油旺季到来的影响,油价底部支撑明显,不应过度悲观,预计会维持短时间内的震荡格局。内盘表现相对抗跌。

PX方面,目前价格上PX在1000 美元/吨以上的高位震荡运行,对PTA的成本推动有所减弱。装置方面,据悉沙特的 134 万吨/年 PX 装置本周逐步重启,不过市场消息对是否有合格品略有分歧。越南 Nghi Son 炼厂 70 万吨/年 PX 据悉仍在试车中,可能在 5 月后期有货。腾龙芳烃160万吨PX装置与否尚不明确。检修方面韩国蔚山芳烃 5-6 月检修 30-40 天,涉及产能 100 万SKGC 的 2 号线 130 万装置在 5-6 月检修。根据CCF预测,5月PX产量在91万吨附近。预计6月份依然跟随原油成本端波动为主。PX继续压缩加工差的空间有限,可能会适当的出现加工差修复行情。

2、PTA6月装置检修投产并行;预计小幅累库

库存方面,5月PTA自身大装置集中检修,但下游聚酯高开工维持,导致5月PTA供应紧俏,库存下滑约20万。国内 PTA 的库存天数为 4.0 天,处于中性水平;PTA 的期货仓单和有效预报合计为 55723 张,周跌 6900 张,跌幅为 9.57%。未来一个月由于下游即将进入消费淡季,容易形成累库。

装置方面,5月上半月PTA负荷高位略有下滑,波动范围在77-84%之间,中旬附近,个别主流大厂开始停车检修,负荷逐步下滑。截至上周五PTA开工率为67.91%,前值为77.66%,整体开工率处于偏低水平。6月份主要关注聚酯需求的变化,因为PTA装置检修并不多,主要是汉邦石化220万吨的PTA装置和桐昆老线150万吨的PTA装置检修,不过检修时间还是存在一定变数,不少装置有重启和投产预期。

总体而言,未来一个月尽管装置存在检修预期,但考虑到开工率有望回升叠加下游需求可能有所减弱,全月可能会出现小幅度累库。尽管近期期价下跌,但基差并未随之走强,也反映出市场行情依旧偏弱。

3、聚酯现金流回升;终端季节性转淡

5月份开始,聚酯维持较高的开工率,库存也有所下滑。不过终端织造受环保及季节性因素影响开始出现走弱迹象,聚酯降价促销,但产销依旧欠佳。

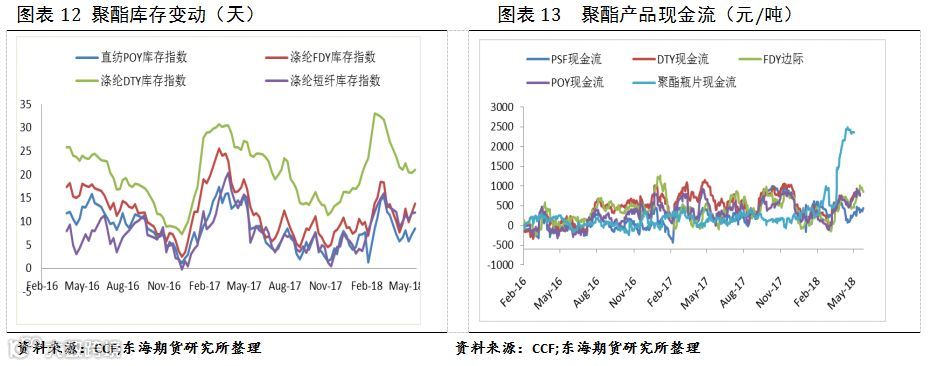

利润方面,进入5月终端需求有走弱迹象,随着聚酯产销逐步回落,市场整体交投气氛一般,产品价格波动同样有限,但因本月上游聚酯原料成本下移,产品现金流效益反而扩大,至5月中旬,POY150/48现金流在754.1元/吨、FDY150/96现金流在848.9元/吨、聚酯切片现金流在168.9元/吨、聚酯瓶片现金流在2493.9元/吨,涤纶短纤现金流在518.9元/吨,各产品现金流持续较好。

进入传统织造淡季的6-7月,从聚酯供应来看,5-6月,涤丝供应量有进一步增加的预期,新产能和老装置复产合计约在161万吨左右,产量投放集中或在6月中旬左右,时间点已经越来越近,且产能、产量投放集中于POY。终端虽然开工高位维持中,但不排除后市出现一些意外因素影响开工(限电、环保检查、安全检查等等意外因素),聚酯利润压缩、库存累积概率增大,需要警惕终端季节性转淡对聚酯开工的拖累。

三、结论及操作

回顾5月,PTA价格冲高回落,现货加工差缩窄至600左右。展望6月,上游成本价格大概率呈现区间震荡,PTA装置检修与复产并行,供应有望回升,下游织造淡季叠加环保因素可能不利于聚酯的开工与产销。PTA期价上行空间有限但受到低加工差的支撑,价格下方支撑也比较明显,预计将维持震荡格局。

操作上,单边建议观望为主,套利方面郑商所公布交割厂库发货速度和标准仓单最大量,限制信用仓单大量卖空,因此建议关注9-1反套策略。

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。