原料端方面,临近6月下旬,受到多重利多因素的影响,原油价格大幅上涨,预计7月份,油价仍将高位运行,在原料端为聚烯烃价格提供一定的支撑

存量供应和检修方面,目前国内检修旺季基本结束,多数企业逐步恢复运行,损失量将会减少,7月国内PE和PP供应将逐渐增加。

国内新增产能方面,主要关注5月份投产的中海油壳牌二期30万吨线性和40万吨低压装置,预计产能将陆续释放。国外新增产能方面,2018年PE产能增量约为629万吨,PP产能增量约为108万吨。国外装置PE的新增产能远远大于PP,并且投产时间集中在第三季度,对7月份的全球供应贡献不多,目前主要考虑2017年底以及2018年初投产的几套装置。

进口方面,PE进口依存度仍然处于高位,PP进口量持续降低,如果7月份仍然延续上半年的进口增速,进口端PE的供应压力远远大于PP。

库存方面,6月份PE去库存情况堪忧,PP较为理想,随着7月份的开工率回升,聚烯烃存有累库预期,PE的库存压力大于PP。

需求方面,6月份PE处于农膜需求淡季,进入7月下旬,棚膜的需求将逐渐增多。整体而言,7月份,聚烯烃整体偏弱,但LL下行压力更大。

操作策略:LL-PP的供需差异明显,可以考虑LL-PP反套,但在棚膜集中备货时需要灵活调整。

风险因素:贸易战会影响进口供应,而旺季棚膜的需求存在一定的弹性,建议谨慎操作

一、行情回顾

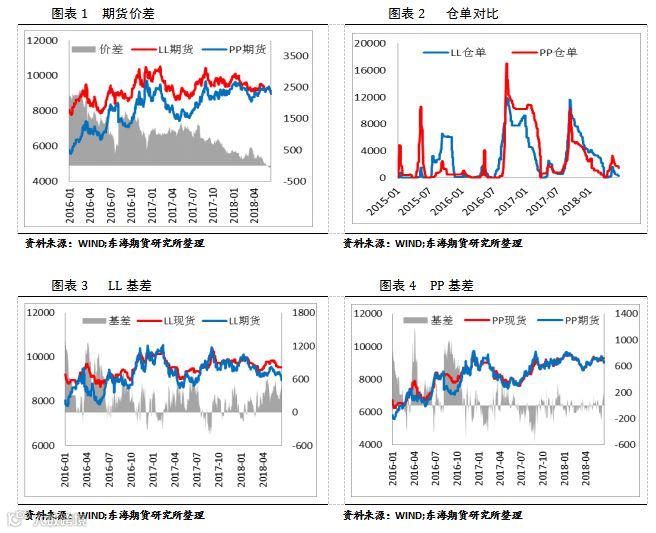

6月份,聚烯烃整体保持弱势震荡态势,LL与PP期货价差继续收窄,甚至出现PP反超PE的情况,一方面是由于PE进口依存度仍然处于高位,6月份预计进口量115万吨,比去年同期增加约29万吨,而PP的进口量整体处于降低态势,6月份预计进口量30万吨,与去年同期基本持平。另一方面是由于PE的库存今年以来一直处于相对高位,去库存速度缓慢,价格受到一定的压制,而PP去库存情况比LL理想,价格较为坚挺。但鉴于7月份预期的影响因素落地情况,PP反超力度或有限。

二、基本面分析

1、上游原料支撑

临近6月下旬,受到多重利多因素的影响,原油价格大幅上涨,WTI一个月来首次突破每桶70美元。首先,6月22日,欧佩克会议达成协议,决定增产不超过100万桶/日,但市场认为欧佩克实际增产约70万桶/日,增产幅度远低于此前市场预期的150万桶/日,油价随之上涨。紧接着,美国督促其他国家在11月4日前停止从伊朗进口原油,否则将进行制裁市场,进一步加剧了全球供应紧缺的担忧,原油期货急剧上涨。此外,EIA的最新数据显示,上周美国原油库存锐989万吨,WT原油大涨超过3%,创3年半收盘新高。预计7月份,油价仍将高位运行,在原料端为聚烯烃价格提供一定的支撑。

2、存量供应及检修

整个6月份,PE因检修损失超过21万吨,从PE各个产品来看,6月份线性和低压是损失量相对较多的两个品种,主要由于国内多数全密度装置和低压装置纷纷停车检修,且时间较长,损失量突增。具体而言,6月份低压损失量约10万吨,占总量的47.6%;其次是LL,损失量约为9万吨,占总量的42.8%;高压装置检修相对较少,损失量在2万吨,占总量的9.6%。而PP因检修损失大约34万吨,检修损失远高于PE。

目前国内检修旺季基本结束,检修热度逐渐消退,多数企业逐步恢复运行,损失量将会减少,后期国内PE和PP供应将逐渐增加。但需要注意,7月仍有部分企业存在检修,据统计涉及的企业有辽通化工,神华新疆,大庆石化等,期间仍有部分炼化存有小修和中修情况。

3、新增产能及进口

国内新增产能方面,中海油壳牌二期30万吨线性和40万吨低压装置在5月份顺利投产,且产量陆续释放。而7月份陕西延安能化45万吨/年的低压和25万吨的PP装置也将大概率投产,由于产能释放需要一段时间,因此,对7月份国内供应影响比较大的还是中海油壳牌二期的两套装置,需要密切跟踪生产情况。

国外新增产能方面,2018年PE产能增量约为629万吨,PP产能增量约为108万吨。可以看出,国外装置PE的新增产能远远大于PP,并且投产时间集中在第三季度,对7月份的全球供应贡献不多,但在2017年底以及2018年初投产的装置产能将陆续释放。

进口方面

PE进口依存度仍然处于高位,6月份预计进口量115万吨,比去年同期增加约29万吨,主要由于页岩气的开采为美国带来大量相对低廉的乙烷原料,随着原料轻质化影响,2017-2018年美国迎来了PE投产高峰,由于美国PE需求市场已经成熟,预计其PE消费不会有大的增长,近期投用的新工厂生产的大部分PE产品需要出口。大量的聚乙烯产品直接或者间接出口到中国,这些低价货源将对国内聚乙烯产业带来了一定冲击。需要注意的是,中美贸易战会对来自美国的PE产品造成一定的影响,但我们分析,目前直接从美国进口的PE产品比例并不高,考虑到生产企业大部分是跨国企业,这些产品会通过其他路径进入中国市场,因此贸易战影响相对有限,预计7月份PE进口量仍将维持较高水平。

而PP的进口量整体处于降低态势,6月份预计进口量30万吨,与去年同期基本持平。主要由于国外产能投放有限,同时外盘价格持续走高,内外盘倒挂依然是常态,PP进口依存度持续降低,预计7月份PP进口量维持在30万吨左右。综合来看,7月份,进口端PE的供应压力远远大于PP。

4、库存

库存方面,PE库存堪忧,PP较为理想,具体而言,一季度石化企业保持生产,但是下游塑料加工企业春节放假停工,整体是累库的过程,而二季度是石化装置检修高峰,也是去库存的最好时机,但是PE的去库存速度却异常缓慢,目前仍处于相对高位,我们分析是在农膜需求转弱的背景下,进口保持较快增长,去库存变为累库存。预计随着检修高峰结束,装置重启增多,7月份累库压力会比较大。而PP的去库存状况相对理想,一方面是PP进口压力不大,另一方面,PP的下游需求受工业拉动,淡旺季不如PE明显。综合分析,7月份随着开工率回升,聚烯烃存有累库预期,且PE的库存压力大于PP。

5、需求

PE需求的季节性比较明显,6月份由于地膜需求减弱,整个农膜需求处于淡季,进入7月下旬后,棚膜的需求将逐渐增多,9月到11月是棚膜需求的旺季。因此,整体而言,7月份的需求相对较弱,但是也要关注棚膜厂商提前备货的投机性需求。

与PE相比,PP的季节性需求不是特别明显,主要受工业产出驱动,与宏观经济联系紧密。由于宏观经济减速,对PP的需求减弱,整个PP下游的开工率与往年同期相比不是很高.

三、结论及操作

回顾6月,聚烯烃聚烯烃整体保持弱势震荡态势,LL与PP期货价差继续收窄,甚至出现PP反超PE的情况。原料端来看,临近6月下旬,受到多重利多因素的影响,原油价格大幅上涨,预计7月份,油价仍将高位运行,在原料端为聚烯烃价格提供一定的支撑。供应端来看,目前国内检修旺季基本结束,多数企业逐步恢复运行,损失量将会减少,7月国内PE和PP供应将逐渐增加。进口方面,PE进口依存度仍然处于高位,PP进口量持续降低,如果7月份仍然延续上半年的进口增速,进口端PE的供应压力远远大于PP。库存方面,6月份PE去库存情况堪忧,PP较为理想,随着7月份的开工率回升,聚烯烃存有累库预期,PE的库存压力大于PP。而需求方面,6月份PE处于农膜需求淡季,进入7月下旬,棚膜的需求将逐渐增多。整体而言,7月份,聚烯烃整体偏弱,但LL下行压力更大。

操作上,跨品种套利方面,由于LL-PP的供需差异明显,可以考虑LL-PP反套,但在棚膜集中备货时需要灵活调整,此外,由于进口供应和旺季棚膜的需求存在一定的弹性,建议谨慎操作。

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。