投资要点

目前,环保限产对市场影响效果在逐渐减弱。鉴于当前宏观经济整体疲弱,目前政策重点已经逐渐转向稳就业,前期支撑钢价上涨的环保限产已经开始出现边际放松迹象。不过,10月份仍需关注长三角地区临时性限产对市场所造成的影响。

自9月中下旬开始,钢材需求高频指标呈现走弱迹象;但考虑10月份仍为传统需求旺季,叠加冬季之前的赶工期需求,预计10月中下旬钢材需求仍存在阶段性好转的可能。

中期看,钢材需求下行概率大。土地溢价率回落,商品房销售增速大幅放缓预示着地产行业供需形势恶化。尽管政策对基建投资的支持力度加大,但考虑到基建投资项目周期较长,且11月份之后由北向南将逐步进入施工淡季,预计短期难以有明显回升。消费数据的回落叠加中美贸易战影响也将会对制造业的回升形成压制。

铁矿基本面有所好转,但考虑四季度仍有一些利空因素存在,故短期矿价可能会呈现区间震荡,重心上移的态势,520元/吨仍是1901合约的阶段性高点。中期来看,考虑海外矿山扩产周期已经接近尾声,加之国内限产政策的精细化,故对远月的悲观预期需要进行修复,因此,我们认为1905合约后期或有趋势性的上涨行情。

结论:需求疲弱、中美贸易战发酵叠加环保限产边际宽松预期导致9月份钢材价格承压下行。目前环保限产对市场影响作用逐渐递减,且从已经公布文件来看,今年冬季环保限产力度总体小于去年,同时近期电炉钢产量也稳步增加。需求端,9月呈现好转迹象,但中期下行概率仍较大,预计钢价总体将延续弱势。不过,短期由于螺纹钢主力合约对现货贴水已经达到800元/吨以上,故在长三角地区临时性限产以及冬季之前赶工需求的影响下可能会有修复贴水机会。

风险因素:环保限产执行力度超预期,需求超预期增长

1.行情回顾

9月初,在需求旺季预期以及环保限产发酵的影响下,钢材价格整体呈现触底回升态势;不过,随后公布的8月份宏观经济数据整体低于预期,同时环保部频繁强调环保限产不能搞“一刀切”,叠加中美贸易战再度发酵,钢材市场整体承压回落。截止9月21日,螺纹钢主力合约1901收4149元/吨,较月初上涨1.54%,但较中旬高点下跌3.5%;且钢强矿弱态势有所改变,铁矿石主力合约1901报501元/吨,较月初上涨3.3%,较中旬高点下跌0.5%;螺矿比8.28,较月初下降0.14。

2.供给:环保限产边际放松,钢厂产能利用率回升

8月份环保限产政策总体趋严,受此影响,8月份粗钢、生铁日均产量双双回落,分别为259.13万吨和215.02万吨,环比7月下降2.93和2.77万吨。不过,我们看到,高炉产能利用率自8月中旬之后逐渐回升,截止到9月21日当周剔除无效产能后的高炉产能利用为84.7%,较8月中旬回升2.7个百分点,且9月上旬重点企业粗钢日均产量环比回升约7万吨,表明环保限产对市场的影响在逐渐递减。

另外,鉴于当前宏观经济整体疲弱,目前政策重点已经逐渐转向稳就业,前期支撑钢价上涨的环保限产已经开始出现边际放松迹象。 8月31日至9月3日,生态环境部两度发文要求在执行环保限产政策过程中严禁“一刀切”,随后发布的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(会签稿)》中,将PM2.5平均浓度、重度及以上污染天数目标均进行下调,并取消了征求意见稿中规定的强制限产比例,改由各地制定差异化限产方案。同时,9月15日,唐山是政府公布了《唐山市重点行业秋冬季差异化错峰生产绩效评价指导意见(征求意见稿)》,虽然将限产比例规定为0-70%不等,甚至要求不达标企业全部停产,但总体力度相较去年要小。且唐山地区限产政策落地之后,其他地区后续或效仿跟进。尽管相关文件中规定了采暖季期间放松工地停工限产,但前期的下游赶工已经透支部分需求,因此该部分需求对钢材市场拉动作用有限。

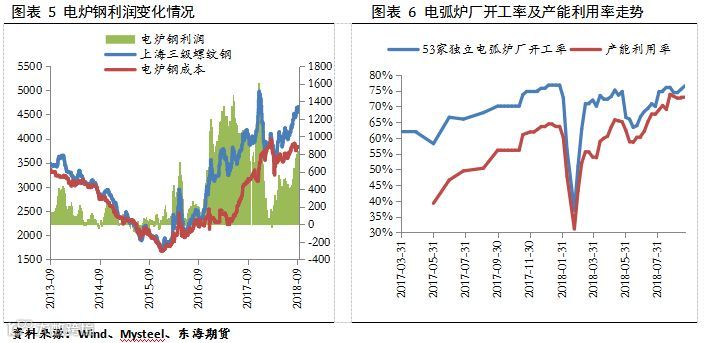

电炉钢产量的增加也不容忽视,螺纹钢现货价格的强势继续带动电炉钢利润以及开工的明显回升,根据我们计算,截止到9月25日,电炉钢利润为776.8元/吨,较月初上涨143.8元/吨。而截至到9月21日当周的电炉钢开工率达到76.54,较月初增加2.14个百分点,9月份之后,电炉钢开工率已经连续两周回升,且根据最新政策,今年采暖季期间京津冀地区电炉钢企业不限产,故后期电炉钢供应仍有回升可能。

不过,尽管中期供给在边际上存在回升风险,但短期内一些临时性的环保限产仍需要我们关注,例如11月进口博览会前后,长三角地区的环保限产政策必然加码,考虑到目前螺纹钢主力合约对现货的贴水幅度已经达到15%,故环保政策的短期加码可能会导致螺纹钢期货仍有冲高可能。

3.需求:中期需求下行概率仍较大

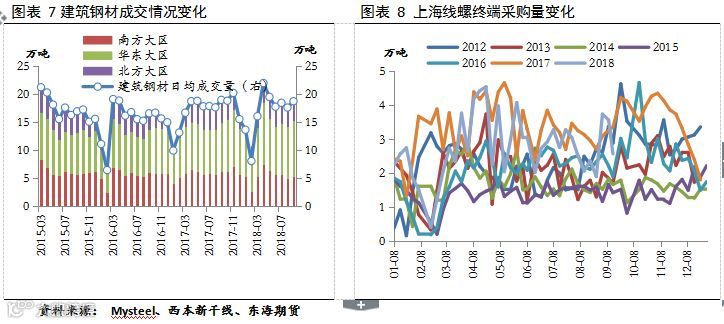

9月份为传统的钢材需求旺季,从高频数据看,需求环比情况较8月份确有好转,根据Mysteel的数据,9月前25天,全国237家贸易商建材日均成交量为18.71万吨,环比8月增加1.13万吨,日度数据一度回升至22万吨附近,为年内相对高位。上海地区线螺终端采购量月均值为3.28万吨,较8月回升1万吨。但自9月中下旬开始,高频需求指标开始走弱,9月第三周上海线螺终端采购量数据为2.56万吨,环比前一周下降1万吨,且为连续两周回落。同时,节前最后一周我们跟踪的螺纹钢周度表观消费量 也出现了19万吨的降幅。

库存方面看,低库存是支撑今年钢材价格上涨的一个重要诱因。今年3月份之后,不论是钢厂库存还是社会库存均从高点一路下滑,目前螺纹钢库存以及环比增速均处于近5年来低点。短期来看,十一长假期间的累库幅度将成为影响节后短期价格走势的一个主要因素,节前最后一周五大品种库存总量(钢厂+社会)增加42万吨,其中螺纹钢库存增加15万吨;结合以往历史数据,预计长假期间五大品种库存增幅可能会接近200万吨,螺纹钢库存增幅或将在80万吨以上,对节后短期价格走势利空。另外,考虑到4季度市场预期相对悲观,预计今年贸易商冬储的力度可能会明显小于往年,投机性需求的减弱也将会对钢材价格形成压制。

总的来说,自9月中下旬开始,钢材需求高频指标呈现走弱迹象;但考虑10月份仍为传统需求旺季,叠加冬季之前的赶工期需求,预计10月中下旬钢材需求仍存在阶段性好转的可能。

就整个四季度来看,钢材需求下行概率仍较大。今年1-8月,国内房地产开发投资同比增长10.1%,较1-7月份回落0.1个百分点,仍然表现出一定的韧性,不过,这主要得益于土地购置费用的高速增长,前8个月土地购置费用增速达到66.9%,剔除土地购置费用后的房地产投资增速仅为-3.8%。另外,今年房地产调控趋严使得开发商不得不加快开发现有土地,加快开工和销售,导致了新开工的高增长,但从6月份之后,房企拿地积极性开始减弱,新开工与土地溢价率和土地购置费用增速走势的背离印证了这一结论。同时,房地产销售也呈现放缓迹象,前8个月商品房销售面积同比增长4%,较前7个月回落0.2个百分点,其中8月份同比增速仅为2.4%,7月为9.9%。销售和新开工走势的背离则表明地产供需情况正在转差。因此,我们认为,四季度房地产投资将继续呈现缓慢回落态势。

基建投资继续延续之前的下滑态势,今年1-8月份国内广义基建投资同比增长0.66%,增速较前7个月回落1.2个百分点。目前政策面对基建投资的支持力度在加大,美国2000亿美元关税政策落地当天发改委即召开发布会提出要加大基建投资补短板力度;同时财政部之前要求10月底前将1.35万亿地方专项债发行到位。且近期发改委项目审批速度明显加快,铁路投资目标也重回8000亿元,中期来看,基建投资预计将逐步改善。但考虑到基建投资项目周期较长,且11月份之后由北向南将逐步进入施工淡季,且我们跟踪的5大建筑企业新签合同增速上半年下滑明显,故四季度基建投资预计总体改善有限,难以对冲需求整体的下滑。

制造业方面,1-8月份制造业投资同比增长7.5%,增速较1-7月份回升0.2个百分点,今年以来该数据已经连续5个月回升。从行业上看,主要是受益于供给侧改革的上游行业回升明显,不过这也侵蚀了下游的盈利。同时,今年以来社会消费品零售总额持续走低,汽车、家电表现总体一般。且中美贸易战影响最大的即为机电产品出口,进而影响钢材的间接出口。1-8月份国内机电产品出口同比增长13.9%,较前7个月回落0.7个百分点,自2月份以来该数据一直呈现下滑态势,预计随着贸易战的发酵,机电产品出口将进一步走弱。故本轮制造业回升的持续性存疑,相关板材需求难有明显好转。

4原料端: 四季度部分利空仍存,但中期基本面开始好转

原料方面,近期矿石基本面呈现好转迹象,一方面,随着澳洲新品的推出,7月份开始,部分钢厂调整矿石配比,增加澳矿采购,使得澳矿库存出现明显去化。我们看到在8月唐山限产的背景下,矿石港口库存自1.54亿吨下降至1.45亿吨,同期澳矿库存从9856万吨降至8658.32万吨,巴西矿库存则从2498万吨升至2797万吨,库存结构出现明显优化。与此同时,澳矿溢价自8月份的-1.2回升至0.2,巴西矿溢价则终止了连续2个月的涨势维持在3附近。另一方面,8月份限产高峰过后,9月有部分钢厂复产,叠加十一长假之前的补库存需求也刺激了矿石需求的好转。9月份之后高炉开工率和进口矿库存天数同步回升印证了我们这一判断。

不过,我们也要注意到,四季度铁矿石市场的仍受到一些利空因素的压制。供给方面看,四季度为传统的外矿发货旺季,供应大概率回升,截止到9月28日,澳洲、巴西发货量为2638.3万吨,为年内次新高,且后期仍有继续增加趋势。需求方面来说,尽管环保限产边际有所放松,但考虑到冬季一般为全年空气质量较差的时间段,故一些地区仍可能会进行一些阶段性的限产,从而导致钢厂开工环比回落,这也将会对铁矿石需求产生一定影响。所以,短期矿价可能会呈现区间震荡,重心上移的态势,520元/吨仍是1901合约的阶段性高点。中期来看,考虑海外矿山扩产周期已经接近尾声,加之国内限产政策的精细化,故对远月的悲观预期需要进行修复,因此,我们认为1905合约后期或有趋势性的上涨行情。

5. 结论与投资建议

需求疲弱、中美贸易战发酵叠加环保限产边际宽松预期导致9月份钢材价格承压下行。目前环保限产对市场影响作用逐渐递减,且从已经公布文件来看,今年冬季环保限产力度总体小于去年,同时近期电炉钢产量也稳步增加。需求端,9月呈现好转迹象,但中期下行概率仍较大,预计钢价总体将延续弱势。不过,短期由于螺纹钢主力合约对现货贴水已经达到800元/吨以上,故在长三角地区临时性限产以及冬季之前赶工需求的影响下可能会有修复贴水机会。铁矿石方面,9月份以来矿石基本面有所好转,但四季度部分利空因素仍在,主要是四季度为传统供应旺季,且环保限产仍会对矿石需求产生影响。不过中期来看,考虑海外矿山扩产周期已经接近尾声,加之国内限产政策的精细化,故对远月的悲观预期需要进行修复。

单边策略:10月份钢材市场将继续延续高位震荡,预计运行区间在3800-4400之间,短期可在3800附近关注因修复贴水带来的反弹机会;中期则可考虑在4200-4300附近沽空。铁矿石方面, 短期520仍为1901合约阶段性高点,中期可关注1905趋势性做多机会

套利策略,关注螺纹钢1-5反套机会和螺矿比值沽空机会(或者考虑空螺纹1901多铁矿石1905)。