一、上周市场表现

国内方面:在商品期货方面,南华综合指数涨0.25%;工业品板块涨0.55%;农产品板块跌1.02%;金属板块涨1.46%;能化板块跌0.77%;贵金属板块涨0.73%。在金融期货方面,沪深300股指期货涨1.85%;上证50股指期货涨1.86%;中证500股指期货涨2.65%;2年期国债期货涨0.04%;5年期国债期货涨0.12%;10年期国债期货涨0.25%。

国际方面:全球主要商品价格周变化,COMEX黄金涨1.1%;COMEX银涨0.38%;布伦特原油跌2.71%;WTI原油跌2.21%;LME铜3跌0.64%;LME铝3跌0.02%;LME锌3涨1.18%。全球主要股票市场周变化,道琼斯工业指数跌2.97%;上证综合指数涨1.9%;恒生指数跌3.3%。

二、主导逻辑

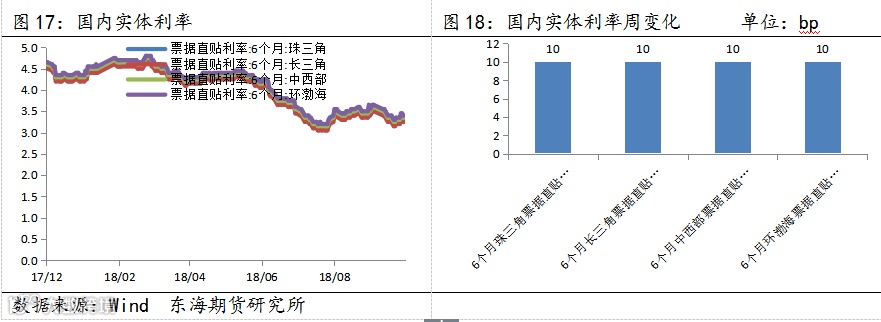

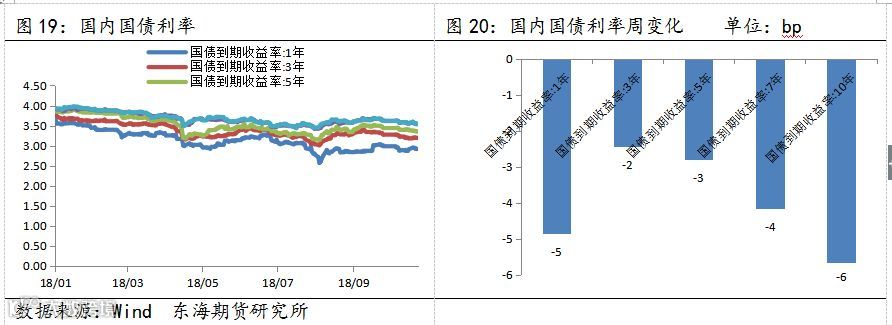

流动性方面:上周(10月22至10月26日),公开市场净投放4600亿元,本周央行将有4900亿元逆回购到期。10月26日10年国债到期收益率为3.542%,较2018年10月19日收盘下跌6BP;10月26日SHIBOR隔夜为2.067%,SHIBOR1周为2.618%,SHIBOR2个月为2.65%,SHIBOR1年为2.673%,较上周分别下跌36BP,涨1BP,涨1BP,涨2BP。10月26日R001为2.0565%,R007为2.6557%,R014为3.1299,2018年10月19日分别下跌39BP,涨5BP,涨28BP。在国内实体利率方面,10月26日6个月珠三角票据直贴利率为3.3%,较上周上涨10BP;6个月长三角票据直贴利率为3.25,较上周上涨10BP。美债收益率方面,10月26日1月期美债收益率为2.16%,1年期美债收益率为2.47%,5年期美债收益率为2.91%,10年期美债收益率为3.08,较上周分别跌3BP,跌1BP,跌14BP,跌12BP。

中观生产方面:10月26日当周,全国高炉开工率为68.23%,环比上周回落0.14%;唐山钢厂利用率为71.15,环比上周回升0.81%;6大发电集团日均耗煤量为51.4万吨,环比上周上涨2.1万吨;钢材社会库存为980.96万吨,环比上周下降49.03万吨;螺纹钢社会库存为377.68万吨,环比上周下降33.9万吨。

国内重要新闻及事件:

1.10月22日,央行再增加再贷款和再贴现额度1500亿元,发挥其定向调控、精准滴灌功能,支持金融机构扩大对小微、民营企业的信贷投放。

2.央行上周再向银行间市场释出暖意,七天逆回购连续大额投放,单周净投放4600亿元创逾三个月新高。尽管10月为三季度缴税大月,但上周流动性几无压力,资金价格继续下行。

3.人民币兑美元即期周五触及6.9647元的2016年底以来新低,离岸人民币最低已经跌至6.9745。市场揣测监管固守某个点位的可能性正在下降,破7可能性大增。

4.据统计局数据,9月当月全国规模以上工业企业实现利润额5455亿元,同比增长4.1%,增速较上月大幅放缓5.1个百分点,刷新2018年3月以来新低。受工业产销增速放缓、价格涨幅回落、上年利润基数偏高等因素影响,9月规上工业企业利润进一步大幅回落。

国外重要新闻及事件:

1.美联储9月贴现利率会议纪要显示,12个地方联储中有10家支持将贴现利率上调。

2.欧洲央行继续维持三大利率不变。主要再融资利率0%;边际贷款利率0.25%;存款便利利率-0.4%。经济数据与基准情境预测保持一致,保护主义、新兴市场和金融市场风险依旧显著。仍有必要采取大量刺激措施,以实现通胀目标。

3.上周三,美股再遭血洗,道指收跌逾600点或2.4%,标普500指数跌超3%,纳指跌4.4%,创2011年8月以来最大单日跌幅。科技股领跌,苹果跌3.4%。纳指收盘价自8月29日高位下跌11.48%,进入技术性回调区间。道指连跌三天,创三个多月以来新低。纳指创五个多月新低;标普500指数连跌六天,也创五个多月新低。

4.特朗普经济顾问库德洛上周二证实,11月30日至12月1日20国集团峰会期间中美两国元首将会晤,其希望两位领导人就一些基本原则达成一致,但他也表示自己并不抱指望。另据一位不愿透露姓名的中国官员透露,北京方面对G-20会晤的期望也很低。

5.据央行消息,经国务院批准,中国央行与日本银行签署了中日双边本币互换协议,协议规模为2000亿元人民币/34000亿日元。协议有效期三年,经双方同意可以展期。旨在维护两国金融稳定,支持双边经济和金融活动发展。

三、本周重要事件提醒

10月29日:美国9月核心PCE物价指数

10月31日:中国10月官方制造业PMI数据;美国10月ADP就业人数数据。

11月1日:中国10月财新制造业PMI数据

四、小结

上周国内商品板块涨跌互现,三大股指期货均大幅上涨,国债期货继续小幅上涨。

从流动性来看,10月为三季度缴税大月,央行向银行间市场释放暖意,上周净投放4600亿元,创逾三个月新高,国内资金水平延续宽松。本周将有4900亿元逆回购到期,需关注对资金面的扰动,预计央行大概率继续采取削峰填谷的操作。

从中观生产来看,高频数据涨多跌少,钢材和螺纹钢库存下降,工业生产略有回暖,但与往年同期相比生产恢复仍然较弱。据统计局数据,9月规模以上工业企业利润进一步大幅回落,主因工业产销增速放缓、价格涨幅回落、上年利润基数偏高等因素影响,长期来看经济下行压力不减。近期高层表态和政策较为密集,旨在稳定市场预期,聚焦小微企业和民营企业融资难题,进一步减税可期。

本周日本和英国央行将召开政策会议。预计日本央行将维持政策不变,并大致维持原来的经济增长和通胀预测。而在退欧前景不明之际,英国央行预计也不会调整货币政策。

全球资产价格走势

全球流动性参考指标

国内流动性参考指标

国内中观生产数据

全球财经日历

注:以上图表数据均来自于Wind,东海期货研究所整理