投资要点

上周豆粕主力合约维持底部震荡,最终收于3117点。目前核心逻辑还是中美贸易战,在G20会议之前,观望情绪较重,预计会议前维持底部震荡,推荐卖出虚值看跌期权。

1.基本面分析

国际方面,豆粕市场关注的关键事件是11月30日中美领导人的会晤进展。之后,大豆市场将会聚焦于南美天气以及新季南美大豆何时能够装船出口。国内方面,北京出现非洲猪瘟疫情,养殖户恐慌恐慌心理较重,补栏量较低,同时较高的豆类库存也压制了豆粕的反弹空间。目前整体市场观望情绪较重,料短期内豆粕市场维持震荡概率较高。

2、技术面分析

上周豆粕主力合约维持底部震荡,最终收于3117点。技术上看MACD形成底部金叉,短期均线纠缠,长期均线走平,缺少明显的方向性,预期短期继续底部震荡格局,上沿3250附近,下沿3000。

3、期权分析

3.1期权基本情况

上周豆粕期权的总成交量达512900手,环比-13.38%,持仓量3205288手,环比+3.75%。

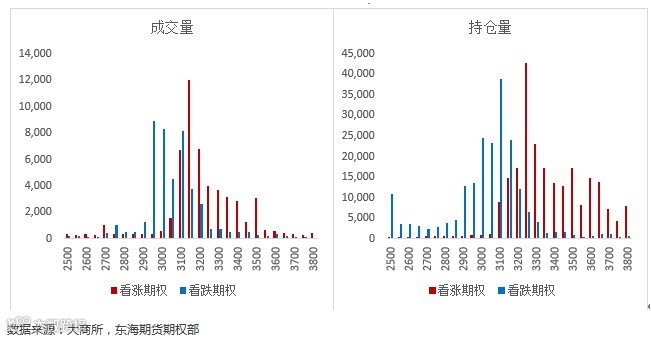

3.2市场压力位和阻力位

一般经验认为缴纳保证金的期权卖方属于资金优势者,通过分析卖方的持仓行权价来分析大资金倾向的压力位和支撑位。截止11.16,成交量多集中3250附近,持仓量上,看跌期权集中在3100附近,看涨期权在3250。资金面上看目前支撑位还是在3100附近,压力位3250。

3.3波动率信息

波动率为期权定价的关键因素,更是衡量期权价格高/低估的唯一指标。我们综合比较其和历史波动率的大小来预估商品期权定价。通过对豆粕主力近一年的历史波动率统计,其20日的波动率均值和中值分别为18.67%和17.52%,截止11.23,豆粕主力的IV和HV20分别为31.04%和25.7%,相比前周,HV和IV均有不同程度上涨,由波动率锥可以看出,以处于历史较高维持,原因应是月底G20中美会谈的各种不确定消息的刺激。

3.4投资者情绪(PCR)

我们通常通过分析成交量和持仓量的PCR(看跌期权与看涨期权的比值)来衡量当前市场的情绪。上周成交量变化不大,均值附近徘徊,持仓量PCR重心较前周稍有提高,但总体较为均衡。

4.期权策略推荐

受益于时间价值的流失,上周推荐的卖出看涨策略目前盈利状态,可及时止盈离场。同时结合本周的饿基本面和期权来看,目前重大会议前的波动率依旧偏高,且处于震荡区间的下沿,推荐卖出虚值看跌期权,即卖出M1901-P-3000,建议G20会议之前平仓了结。因此次会议关系后续贸易战走向,可尝试在会议前后做多豆粕波动率。

风险提示:

本报告中的信息均来自于公开材料,相关分析仅代表东海期货研究员个人观点,仅供投资者参考。更多信息请登录东海期货官网:http://www.qh168.com.cn/