投资要点

上周豆粕大幅下跌后触底反弹,最终收于3129,预期后市近月合约受贸易战影响不确定性较高,远月合约维持中性震荡,推荐宽跨式的反向日历价差组合。

1、 基本面分析

国际方面,特朗普在推特上表示,与中国的贸易谈判"进展顺利,此前两人进行了“非常好的”电话讨论。受消息影响,美股、人民币和美豆粕期货齐涨,国内豆粕主力合约夜盘触及跌停板。国内方面,中国饲料工业协会批准发布《仔猪、生长育肥猪配合饲料》和《蛋鸡、肉鸡配合饲料》新标准,将猪饲料和鸡饲料的蛋白含量分别调低 1.5 和 1 个百分点。猪瘟问题不时爆发也在始终困扰着下游养殖市场,补栏不足,出栏加快同样不利饲料消费。预计未来一月行情受中美贸易战影响较大,呈现较大的不确定性。

2、 技术面分析

上周豆粕大幅下跌,最终收于3129。技术面上看,标的合约大跌跌入原震荡箱体,在箱体底部寻得支撑后有所反弹,目前乖离率过高,有进一步回调的可能。 预期短期内箱体震荡的概率较高。

3、期权分析

3.1期权基本情况

上周豆粕期权的总成交量达1006520手,环比+136.99%,持仓量2835176手,环比+11.9%。

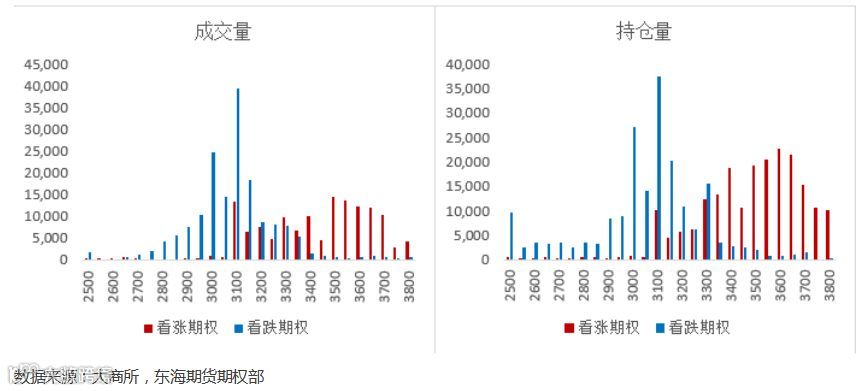

3.2市场压力位和阻力位

一般经验认为缴纳保证金的期权卖方属于资金优势者,通过分析卖方的持仓行权价来分析大资金倾向的压力位和支撑位。截止11.2,成交量多集中3100附近,持仓量上,看涨期权集中在3600附近,看跌期权集中在3100附近。目前资金面的压力位3600附近,支撑位还是在3100附近。

3.3波动率信息

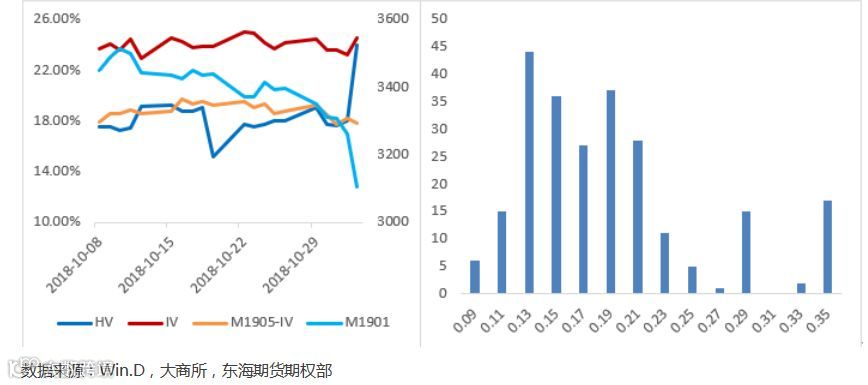

波动率为期权定价的关键因素,更是衡量期权价格高/低估的唯一指标。我们综合比较其和历史波动率的大小来预估商品期权定价。通过对豆粕主力近一年的历史波动率统计,其20日的波动率均值和中值分别为17.82%和16.16%,截止11.2,豆粕主力的IV和HV20分别为24.52%和24%,相比前周,IV变化不大,HV大幅上涨与IV持平,同时观察01合约和05合约的IV差值有扩大趋势。

3.4投资者情绪(PCR)

我们通常通过分析成交量和持仓量的PCR(看跌期权与看涨期权的比值)来衡量当前市场的情绪。上周成交量PCR重心有所抬升,盘中情绪较为悲观,而持仓量PCR重心稳步下降,显示市场整体情绪较为看空。

3、 期权策略推荐

受贸易战和解等影响,豆粕主力大跌,前周推荐的卖出宽跨式组合止损离场。结合上周的基本面和期权分析,推荐宽跨式的反向日历价差组合,即,买入M1901合约的虚值二档的宽跨式组合,同时卖出M1905合约的虚值二档宽跨式组合。主要考虑到未来一月豆粕受贸易战消息的影响不确定性增大,且主要影响近月主力,远月合约的波动反而较小。此策略的风险点在于近月合约的时间价值流失要高于远月合约,所以若行情震荡,将面临亏损。

风险提示:

本报告中的信息均来自于公开材料,相关分析仅代表东海期货研究员个人观点,仅供投资者参考。更多信息请登录东海期货官网:http://www.qh168.com.cn/