一、上周市场表现

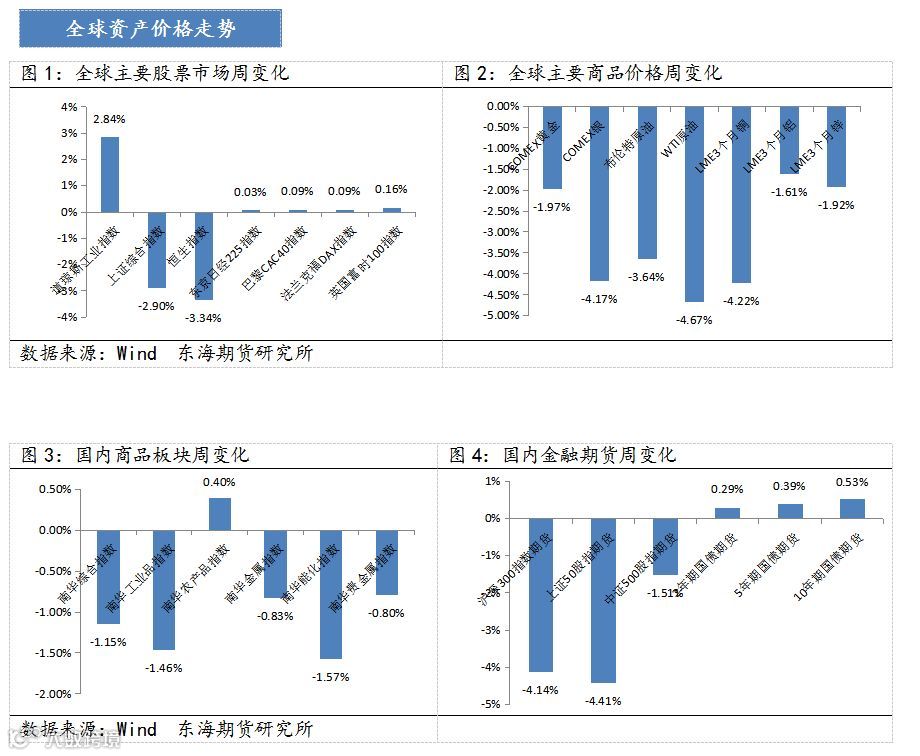

国内方面:在商品期货方面,南华综合指数-1.15%;工业品板块-1.46%;农产品板块+0.4%;金属板块-0.83%;能化板块-1.57%;贵金属板块-0.80%。在金融期货方面,沪深300股指期货涨-4.14%;上证50股指期货涨-4.41%;中证500股指期货涨-1.51%;2年期国债期货涨+0.29%;5年期国债期货+0.39%;10年期国债期货+0.53%。

国际方面:全球主要商品价格周变化,COMEX黄金-1.97%;COMEX银-4.17%;布伦特原油-3.64%;WTI原油-4.67%;LME铜3跌4.22%;LME铝3跌1.61%;LME锌3跌1.92%。全球主要股票市场周变化,道琼斯工业指数+2.84%;上证综合指数涨-2.90%;恒生指数涨-3.34%。

二、主导逻辑

流动性方面:上周(11月5日至11月9日)公开市场无净回笼亦无净投放。本周无逆回购到期,从全口径统计来看,本周四有1200亿元国库定存到期。

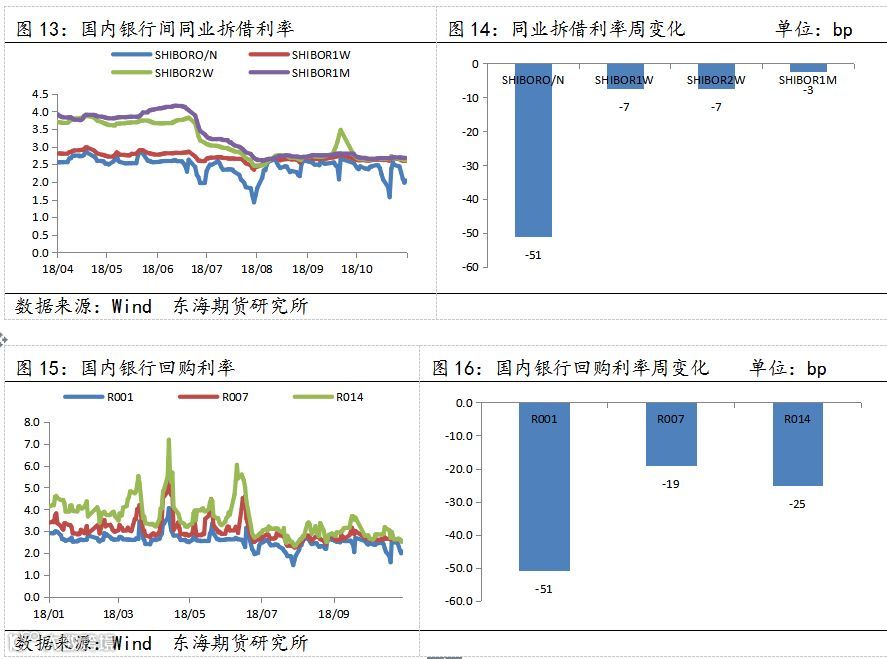

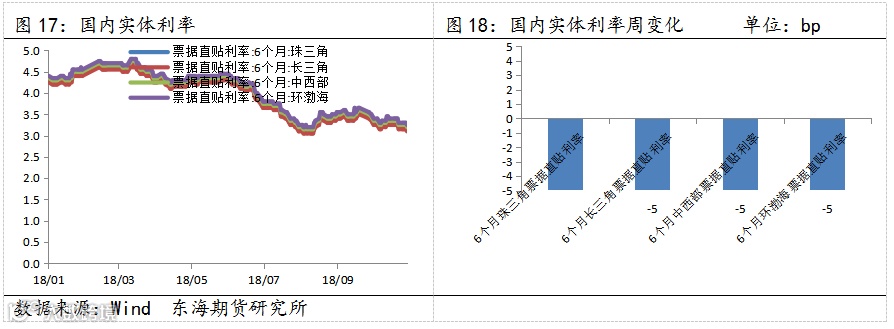

11月9日10年国债到期收益率为3.4828%,较2018年11月2日收盘-12BP;11月9日SHIBOR隔夜为2.0380%,SHIBOR1周为2.5990%,SHIBOR2周为2.6170%,SHIBOR1月为2.6710%,较上周分别-51BP,-7BP,-7BP,-3BP。11月9日R001为2.0727%,R007为2.5165%,R014为2.5143%,较11月2日收盘分别-51BP,-19BP,-25BP。在国内实体利率方面,11月9日6个月珠三角票据直贴利率为3.15%,较上周-5BP;6个月长三角票据直贴利率为3.10,较上周-5BP。美债收益率方面,11月9日1月期美债收益率为2.21%,1年期美债收益率为2.73%,5年期美债收益率为3.05%,10年期美债收益率为3.19%,较上周分别+2BP,+3BP,+1BP,-3BP。

中观生产方面:11月9日当周,全国高炉开工率为67.68%,环比上周+0.14%;唐山钢厂利用率为72.04%,环比上周+0.22%;6大发电集团日均耗煤量为52.79万吨,环比上周+2.69万吨;钢材社会库存为891.22万吨,环比上周-47.68万吨;螺纹钢社会库存为336.44万吨,环比上周-19.48万吨。

国内重要新闻及事件:

1.中国10月进出口增速均大超预期,以美元计,10月出口同比增长15.6%,超过预期11.7%及前值14.5%;10月进口同比增长21.4%,同样超过预期14.5%及前值14.3%。进出口增速走高,或受进出口贸易行为前移、汇率贬值,及去年工作日比今年少1天和环保限产导致数据基数偏低等影响。但全球经济复苏不确定性对中国出口有负面影响,而国内政策转向扩内需,使未来进口增速超预期走低概率较低。

2.10月份通胀压力有所回落,CPI涨幅继续保持高位,PPI涨幅逐渐收窄,工业企业利润或将随着PPI-CPI剪刀差的缩窄而下降。目前国内需求端仍然疲弱,货币、融资增速低位徘徊,并不支持通胀的大幅上行,随着短期扰动因素逐步消退,预计年内通胀有望进一步回落。在PPI走势方面,主要受到需求趋弱、环保限产、和高基数效应等因素的影响。目前来看环保限产力度较往年趋松,或将减弱工业品价格上涨的动力。11月份以来,国际油价继续下跌,大宗商品价格走势趋弱,叠加去年同期高基数效应,预计PPI同比涨幅将进一步收窄。

3.上交所表示将积极稳妥推进科创板和注册制试点顺利落地。证监会表示,鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果。

4.央行发布2018年第三季度中国货币政策执行报告。下一阶段,央行将保持政策的连续性和稳定性,提高政策的前瞻性、灵活性和针对性。在实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能三者之间,形成三角形支撑框架,促进国民经济整体良性循环。目前来看,货币政策的主要矛盾已从去杠杆转到稳增长和救民企。

国外重要新闻及事件:

1.美国10月,新增非农就业人口25万人,预期20万人。就业增速强劲反弹,高于预期;时薪同比增幅创9年半以来最大,这显示劳动力市场进一步紧缩可能会鼓励美联储在12月再次加息。

2.美国当地时间11月6日,2018年中期选举结果出炉,美国总统特朗普所属的共和党守住了参议院,而民主党时隔8年重新控制众议院,新一届国会将于2019年初履职。美国中期选举结果驱散了笼罩市场的政治不确定性因素,第二天每股收涨。特朗普暗示将与民主党合作促进经济增长,但仍意味着特朗普今后将面临巨大挑战,预计美元获将承压,新兴市场货币将获得支撑。

3.11月5日,美国对伊朗石油制裁正式生效,豁免中日印等八个地区;特朗普称希望放缓实行制裁,不想推升油价。

4.美联储如预期所料维持利率不变,美联储以9-0的投票一致决定维持利率不变,重申“进一步逐步”加息的路径。美联储承认失业率下降,对通胀预期的描述为“总体而言近持平”。美联储无视市场动荡仍表态维持加息计划,美股多下挫,美元大涨,短期美债收益率创10年新高;油价九连跌进入熊市。

5.欧元区11月Sentix投资者信心指数下降超过预期,并触及近两年来的最低水平,因对美国贸易政策和德国汽车工业前景忧虑。

三、本周重要事件提醒

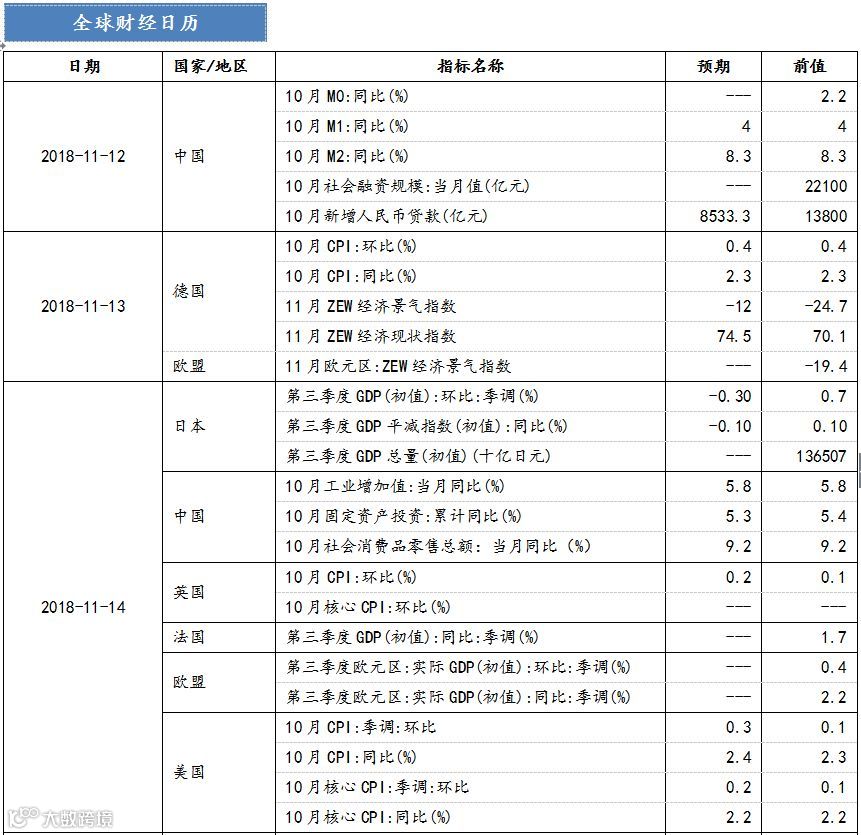

11月12日:或将公布中国10信贷数据

11月14日:中国10月规模以上工业增加值;1-10月固定资产累计投资;10月社会消费零售总额。

11月14日:美国通胀数据

四、小结

上周国内商品板块普遍下跌,三大股指期货转涨为跌,国债期货出现上涨。

从流动性来看,上周流动性延续宽松,公开市场无净回笼亦无净投放,短期货币利率再降。本周无逆回购到期,从全口径统计来看,本周四有1200亿元国库定存到期,预计流动性仍将延续宽松。

在经济基本面,生产整体趋于稳定,高炉开工率回升,发电耗煤量跌幅收窄,螺纹钢和钢材库存逐步去化。10月进出口数据大超预期,通胀符合预期,需关注本周将公布的经济数据,或将继续走弱。在资产配置方面,股市和债市跷跷板效应再现,基于对经济下行预期,预计大宗商品走势仍将维持弱势震荡的局面。

注:以上图表数据均来自于Wind,东海期货研究所整理