供给端: 截止2019年三季度,主要矿商白银产量收缩约4%。主要受大型银矿矿山老化、高品位矿区资源逐渐耗尽、新矿区探索受限等问题影响。仅根据我们的统计,2019年三季度大型银矿产量累计同比减少约10.5%,是白银产量下降的主要原因。整年银矿产银面临较大下降压力。

另一方面,其他矿副产银增速较好,此后或保持低速增长。但主要矿商资本支出增速放缓;银矿商资本支出明显下降,且即将投产的项目屈指可数。我们预计此后白银矿山产量仍然存在进一步下降空间。

需求端:在占比最大的工业应用方面,3C领域对白银需求或继续增强,新能源汽车产量缓慢上升或能减缓总体汽车产量下降导致白银需求下降的压力,电子电气方面需求有望缓慢增长。同时光伏发电具备良好的前景,政策利好这部分白银需求,增长潜力有望继续释放。

珠宝首饰与银器方面,随着对新政策逐渐适应,印度对黄金白银的需求逐渐回升,随着金价走高,银价虽增涨幅度更大但总体价格远远不及黄金,黄金价格的走高或使印度将部分对黄金的消费需求转至白银市场,白银的消费需求有望继续上升。

小结:在明年金价走势前景较好的基础上,从金融角度上来看,白银价格有望继续走高。且若银矿减产幅度符合我们的预期,以及在需求端的增长潜力放大,将助长白银多方的气焰,助推银价上行。

一、供应端:

1. 白银供应端概述

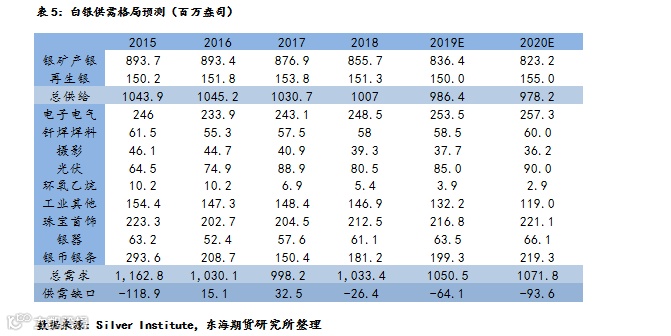

2011年以来,白银供应量缓慢收缩,2011-2018年,白银供应量年均增速为-1%,年均复合增速为-0.84%。白银的供应来自矿山生产、政府净抛售、再生银与生产商套期保值,其中以矿山生产与再生银为主,2018年,白银总供应量为1004.3百万盎司,其中矿山生产855.7百万盎司,占比85%,常年占比八成左右;再生银共151.3百万盎司,占比15%,常年占比二成左右。

2009-2018年再生银与银价间相关性为0.9,具有强正相关性,当以银价驱动再生银供应量看待,近年来银价回落至低位,再生银供应量也受到压制。2019年至今白银年均价格在16.00美元/盎司左右,预计全年结束将不会有太大变化, 2019年均价略高于2018年15.71美元/盎司的水平,低于2017年17.05美元/盎司的水平。粗略估计2019年再生银供应量仍在150百万盎司左右,白银供应主要更关注矿山生产变动。

2018年全球矿山产银同比下降2.4%,矿山产银主要来自墨西哥、秘鲁与中国,三大主产国产量合计占比为53%,其余来自俄罗斯、智利、玻利维亚、波兰、澳大利亚、美国等地区。自然界中单以银为主的矿床较少,较大部分白银作为副产物存在于铅锌矿、铜矿与金矿中,2018年有74%的白银产自其他矿床,其中又以铅锌矿、铜矿为主,仅有26%的白银产自银矿。

2. 银矿大幅减产,矿山产量收缩

2018年白银产量前20的公司合计产银418.8百万盎司,占矿山白银总产量的49%。根据我们对这些主要矿商白银产量的跟踪与整理,截至2019年三季度,主要矿商白银累计产量为266.2百万盎司,较去年同期下降4.3%。尽管年度数据尚未公布,主要矿商前三季度表现不佳或使得2019年矿山产银延续下行。

可以发现,产量下降幅度较大的基本上都是银矿矿商。我们再对白银矿山进行整理,选取2018年白银产量前15的银矿为代表,这些银矿白银产量占银矿白银产量的70%,具有代表性。以银为主的大型银矿矿石品位较高,主要分布在国外(美洲),其中有6处位于墨西哥,2处位于秘鲁,2处位于美国,其余分布在俄罗斯、澳大利亚、摩洛哥、阿根廷、中国。

2019年,大型银矿主要面临矿山老化、高品位矿区资源逐渐耗尽、新矿区探索受限等问题,根据各矿商三季度生产报告,受上述问题影响,银矿矿石品位下降,大产量矿山集体减产,尽管部分产量较小的矿山表现尚好,但难以抵消这部分的负面影响。仅根据我们的统计,2019年三季度大型银矿产量总计环比减少约8.5%,同比减少约10.7%,累计同比减少约10.5%,我们预计2019年整年银矿白银产量将有较大幅度的下滑,2018年银矿产量为224.0百万盎司,若据此测算,2019年银矿产银减产约22.4百万盎司,产量约为201.6百万盎司。

而主要矿商中也有白银产量显著增长的公司,如拥有多处铜矿的波兰金属公司KGHM Polska Miedz S.A. Group,公司在2019年一季度产铜同比增长28.0%,创三年内新高,白银产量也有可观增长。此外,世界上最大的铜生产商之一Southern Copper Corp 2019年三季度铜产量252380吨,同比增长12.7%,白银累计产量同比增长12.3%。

另一方面,印度最大、世界第二大的铅锌生产商,拥有世界第二大锌矿Rampura Agucha的Hindustan Zinc Ltd,2019年第三季度铅锌总产量同比减少1%,白银累计产量同比降5.5%。此外,瑞士大宗商品贸易商Glencore plc.2019年三季度锌产量减少16%,铅产量减少30%,白银累计产量同比减少9.9%。虽然未能对全部铜矿、铅锌矿中副产银的产量做出统计,但副产银产量的增减方向应该与铜、铅锌产量的增减方向大致保持一致。

综合来看,根据ICSG国际铜业研究协会,至2019年三季度,全球铜矿产量累计15148千吨,同比增长0.08%;根据ILZSG国际铅锌研究协会,至2019年10月,全球锌矿铅与锌累计产量14548.6千吨,同比增1.6%;根据世界黄金协会,至2019年三季度,全球金矿产量累计2583.3吨,同比增长1.5%。其他矿的产量相对银矿来说更为平稳,我们预计2019年铜矿产量与去年相比不会出现较大的变化,而铅锌矿产量与金矿产量小幅增长。2018年金矿副产银104.1百万盎司,铅锌矿副产银322.8百万盎司,铜矿副产银200.8百万盎司,若以此对副产银进行测算,2019年其他矿副产银产量约634.6百万盎司,2019年矿山产银总量约836.4百万盎司,同比下滑2.3%;加上再生银,白银供应量约986.4百万盎司,同比下滑1.8%。

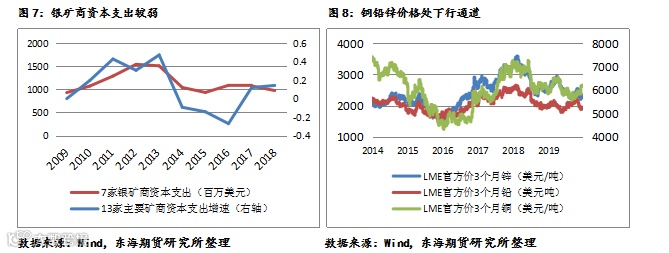

3. 银矿商资本支出较弱,矿山产银或继续下降

展望后市,我们认为白银矿山产量下降仍有一定的压力,一是从银矿商的资本支出来看,近年来资本支出较弱,说明银矿商对矿区勘探、设备购置更新等进度有所放缓,难以刺激银矿白银产量。二是尽管主要矿商的资本支出有所好转,但原因是其他多金属矿商的资本支出基数大,但主要矿商的资本支出增速较此前明显放缓,且18年后铜、铅、锌价格仍然处在下行通道中,或抑制多金属矿商的资本支出力度,铜矿、铅锌矿的产量或呈现一个低速增长的态势,副产银产量增长受限。

通过我们对2018年产量前15的银矿商新增项目的整理,部分矿商正在进行新矿区勘探项目,但由于矿山从前期的勘探工作到正式投入生产往往需要较长的时间,在近年资本支出较弱的情况下,勘探较难以提速;2020年下半年Fresnillo即将投产的项目能带来每年13.7百万盎司的增量,缓解部分产量下降的压力,具体进程与实际效果有待观测,加上其他新矿区投产时间不明,我们预计2020年银矿产量下降的情况将持续。在其他矿伴生银产量没有较大增长的前提下,矿山产银仍有压力。

二、需求端:

1. 白银需求端概述

从白银需求端来看,白银的需求主要来自工业应用、珠宝首饰、银器、银币与银锭。其中白银在工业应用上的需求占总需求过半,在珠宝首饰与银器上的需求仅次于工业需求,上述三项占总需求80%左右,剩余20%为银币与银锭需求。可以大致认为白银具有8成商品属性,2成货币金融属性。2018年,白银总需求1033.5百万盎司,2010年起年均复合增速2.4%。

白银工业需求年均复合增长率为1.0%,白银的电子电气与钎焊合金焊料需求量占工业需求主要部分,近年来增速较缓,电子电气方面年均复合增长率为1.0%,钎焊合金方面年均复合增长率为0.8%;摄影方面的需求量原本是重要部分,但随着相机逐步被手机替代,需求量一直在降低,年均复合增长率为-7.1%,近年来下降态势趋缓;光伏方面的需求备受关注,近年来年均复合增长率为2.6%,在工业需求中地位越来越高。剩余其他工业需求对占全部工业需求3成左右。其他方面,珠宝首饰年均复合增长率2.1%,银币银锭9.6%,银器1.6%。

2. 电子电气方面需求缓增,光伏方面需求极具潜力

从地区上来看,电子电气方面对白银的需求集中在中国与美国,尽管上文提及电子电气方面近10年来增速放缓,但在近2年各地区都有增长反弹的趋势,中国近2年年均复合增速为4.6%,美国为6.5%,日本为5.4%。光伏方面对白银的需求集中在日本,尽管上文所述近10年来增速明显,但近2年却有下滑的趋势,而中国却保持较好的增长,极具潜力。

电子电气方面——白银在电子电气的使用中主要充当厚膜浆料,在3C领域被广泛使用。许多电池、充电电池和一次性电池,都用银合金作阴极。虽然比较昂贵,但含银电池能量往往比其它类型电池更好。最普遍的是纽扣大小的氧化银电池,通常手表、照相机和类似的电子产品中。而在汽车行业中,汽车所有的电器连接都具备有镀银触点。启动发动机,打开车窗,调节座椅和关闭行李箱都在开关中使用银膜。并且基于安全性以及舒适性的电子设备例如加热座椅、汽车雷达以及卫星导航等系统的配置也越发普遍。另一方面,由于动力电池的复杂电路中采用了银,因此新能源汽车的白银消耗量往往高于传统的油耗汽车。

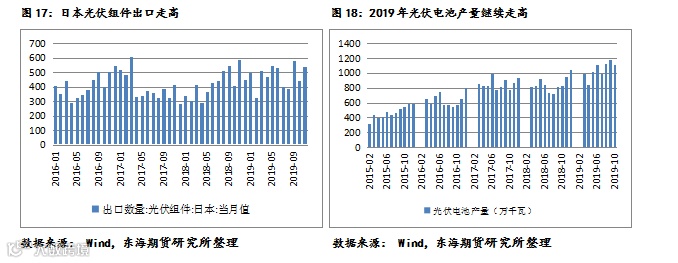

截至2019年11月,美国耐用品新订单计算机及电子产品累计260881百万美元,同比增长2.3%,前值7.2%,增速放缓但仍保持上升;截至10月,汽车车身与零部件新订单累计279355百万美元,同比增3.7%,前值4.9%。截至2019年10月,我国集成电路产量累计同比增长11%,汽车产量累计同比下降11%,但新能源汽车的产量整体小幅增长,产量累计同比上涨1.2%。随着5G技术的应用,3C领域内或对现有产品全面升级,刺激这部分对白银的需求。同时随着新能源汽车的普及,传统汽车产量下降造成的白银需求下降或能有所减缓。总的来说,我们认为3C领域对白银需求较好,新能源汽车产量缓慢上升或能减缓总体汽车产量下降导致白银需求下降的压力。白银电子电气需求增速放缓但能保持较好的增长态势。

光伏方面——白银是光伏电池板的一个主要配件,尽管白银成本高,但它被广泛用于晶体硅光伏电池。建造一个光伏电池需要大约20克白银,相比之下制作一部手机越需要200-300毫克白银,制造一台笔记本电脑需要750毫克-1.25克白银,光伏电池若能保持良好增长将拉动白银的需求。

截至2019年11月,日本光伏组件出口累计5234.33兆瓦,同比增长12.9%,前值3.6%。日本在2012年通过系列可再生能源法案,可再生能源获得快速发展。2018年7月,日本政府公布“第5次能源基本计划”,新计划明确将太阳能、风能等可再生能源发电定位为“主力电源”。另一方面,近几年来我国光伏电池产量保持良好的增长势头,2019年以来我国光伏电池产量继续走高,截至10月,光伏电池产量累计同比上升28%。2019年1月9日,发改委和能源局联合下发《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,且在《巴黎协定》里中国同意减少碳排放强度至2005年水平的6成。综合来看光伏需求前景良好,光伏方面对白银的需求有良好支撑。

3. 珠宝首饰及银器方面需求有望保持增长

珠宝首饰与银器方面——2018年,白银在珠宝首饰方面的需求为212.5百万盎司,占白银总需求的21%,近年来需求保持较好的增长。分地区来看,2018年印度的需求为76.5百万盎司,占比36%;中国需求为25.4百万盎司,占比12%;泰国需求为25.6百万盎司,占比12%;欧洲需求为32.8百万盎司,占比15%。全球在珠宝首饰方面对白银的需求与印度在珠宝首饰方面对白银的需求走势相似。

2018年,白银在银器方面的需求为61.1百万盎司,占白银总需求的6%,近年来需求保持较好增长。分地区来看,2018年印度的需求为41.8百万盎司,占比68%;欧洲需求为9.4百万盎司,占比15%;中国需求为2.3百万盎司,占比4%。全球在银器方面对白银的需求与印度在银器方面对白银的需求走势相似。

总的来说,珠宝首饰与银器方面对白银的需求占总需求约30%,印度在这两个方面的需求都是全球第一,且近年来保持较好的增势,而其他地区需求则较为稳定。印度的黄金白银消费具有传统性,日常穿戴的首饰与使用的器皿均离不开白银,2016年莫迪政府强制推行废钞政策导致居民购买力下降,随着对新政策逐渐适应,印度对黄金白银的需求逐渐回升,随着2019年避险资金的不断涌入,黄金价格每盎司增值近200美元,银价虽增值幅度更大但每盎司增值也仅增3美元,黄金价格的走高或使印度将部分对黄金的消费需求转至白银市场,白银的消费需求有望继续上升。

银币银锭方面——2018年,实物银锭需求为98.7百万盎司,同比增长53%,其中印度需求量为70.2百万盎司,同比增长115%;美国需求量为18.8百万盎司,同比下降8%;欧洲需求量为12.2百万盎司,同比减少6%;中国需求量为2.8百万盎司,同比增长4%。银币奖章方面,2018年需求量为82.6百万盎司,其中加拿大需求量为19.3百万盎司,美国需求量为16.4百万盎司,中国需求量为13.4百万盎司,印度需求量为10.8百万盎司。

总的来看,印度近几年一直在大量购买实物银锭,主要还是与印度银饰银器消费量大有关,珠宝商会选择在价格较低时存储银锭来控制成本;美国方面则因强劲的股市及经济增长减弱了对购买银锭的需求。美国与欧洲对银币银锭的需求围绕投资逻辑,经济强势时会削弱对银币银锭的需求。自2019年,银价受宏观因素影响渐渐走强,但整体价格仍较低,在全球经济下行风险较大的背景下,我们认为当前时点或是银币银锭需求能迎来转折的时机。

三、结论:

1.白银供需缺口或进一步走高

通过上文的分析,我们得到的结论有:(1)需求端:银矿白银产量因矿山老化、矿石品位降低等因素大幅下滑,且后续新增计划有限、银矿商资本支出较弱,这部分白银产量压力较大;其他矿有望保持低速增长,副产银的产量增长较为有限;总的来说白银供应端压力较大,或保持收缩态势。

(2)供应端:白银在电子电气方面的需求或缓慢增长,重点关注的光伏方面需求支撑较强,珠宝首饰与银器方面的需求也有望保持增长。总的来看白银需求继续走高的潜力较好,或继续扩张。综合来看,根据Silver Institue对白银供需统计的数据经我们测算,白银在供需格局上或继续保持供小于求的态势,且供需缺口有可能进一步走高。

2.投机情绪或助推银价上行

由于在需求端分项及供应端副产银方面,我们没能对这些项目中白银的量做出精确的统计,我们仅能对此后数据变化的方向做出大致的判断,并根据此前的增长率进行估算,实际数据与估算数据或将有较大的差别。

另一方面,尽管白银的工业及消费属性占比很大,但白银作为贵金属,其价格走势仍然较大程度上取决于黄金的走势,即白银的金融属性是决定其价格波动的主要因素。从供需缺口与银价的走势来看,供需缺口走高也并不意味着银价绝对冲高,其中逻辑有:银价上行多半处于对宏观经济增长预期较差时期,此时工业及消费需量求减少更大,造成供大于求但银价走高的情况;相反,宏观经济预期向好时,工业及消费量需求增加更大,造成供小于求但银价走低的情况,即银价走势还需结合宏观环境分析。

我们认为,在明年经济增长大概率继续放缓的情况下,较为看好明年金价走势,从金融角度上来看,白银价格将跟随金价走高,且因其特性波动更剧烈。尽管供需缺口有望进一步走高的格局或对银价难以产生立竿见影的影响,但在各银矿商季报、年报发布后,若银矿减产幅度若符合我们的预期,以及在需求端的增长潜力能放大,将助长白银多方的气焰,助推银价上行。