本周提示

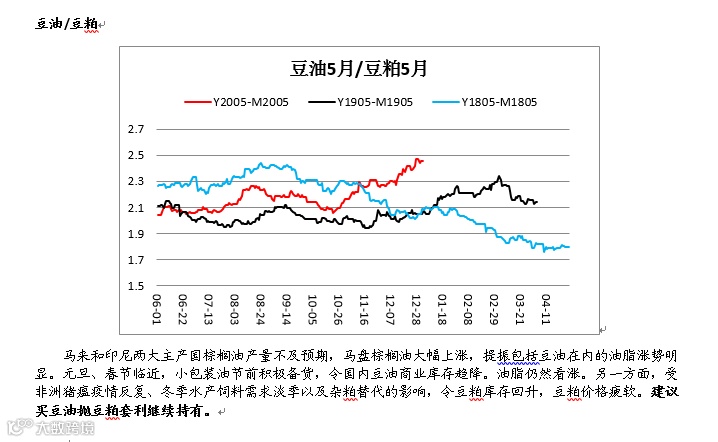

1、 马来和印尼两大主产国棕榈油产量不及预期,马盘棕榈油大幅上涨,提振包括豆油在内的油脂涨势明显。元旦、春节临近,小包装油节前积极备货,令国内豆油商业库存趋降。油脂仍然看涨。另一方面,受非洲猪瘟疫情反复、冬季水产饲料需求淡季以及杂粕替代的影响,令豆粕库存回升,豆粕价格疲软。建议关注买豆油抛豆粕套利策略。

2、 目前螺纹价格接近电炉钢成本,电炉钢企业后期或将逐步减产。与此同时,热卷利润修复后扩产动力相对较强,与螺纹产量走势背离,卷、螺产量或呈现一增一减的走势。需求端看,一季度之后基建投资力度加大,且宏观有降准预期,利多螺纹下游消费。策略上可关注多螺纹05空热卷05的套利策略。

投资建议

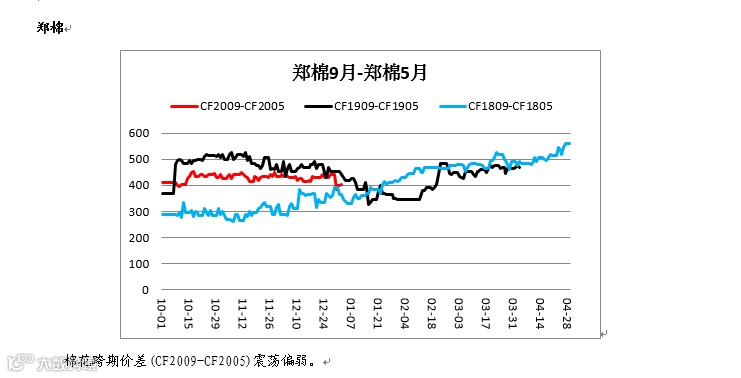

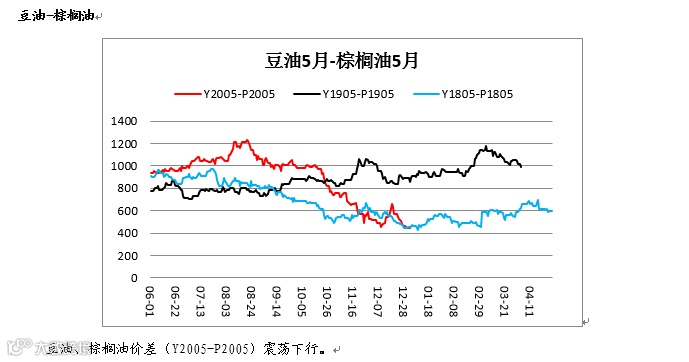

1、农产品板块

1.1跨期价差

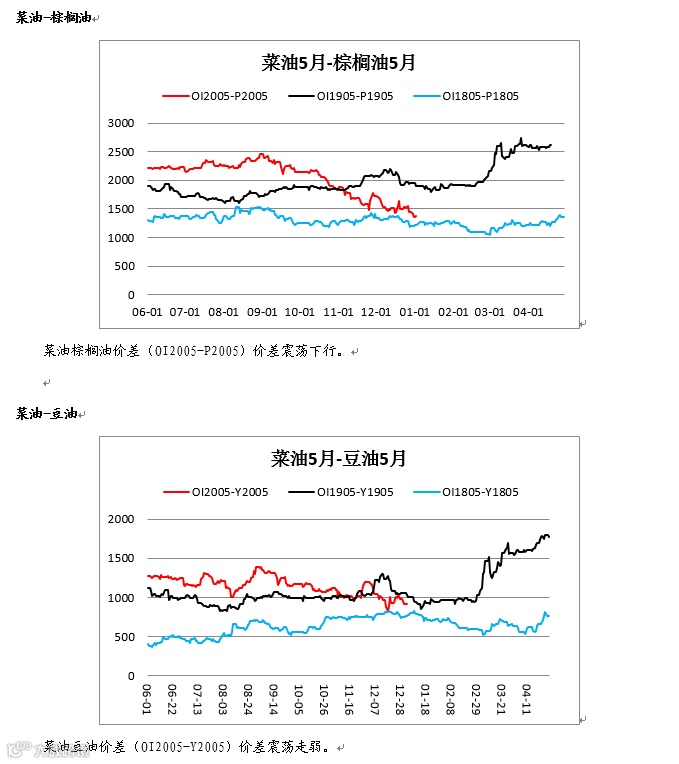

棕榈油

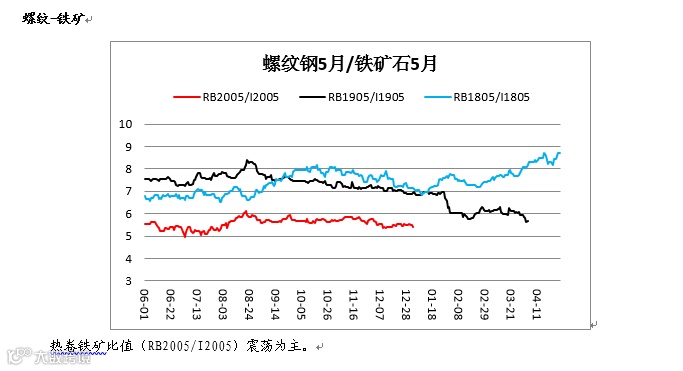

1.2.跨品种价差/价比

2、煤焦钢板块

2.1跨期价差

焦煤

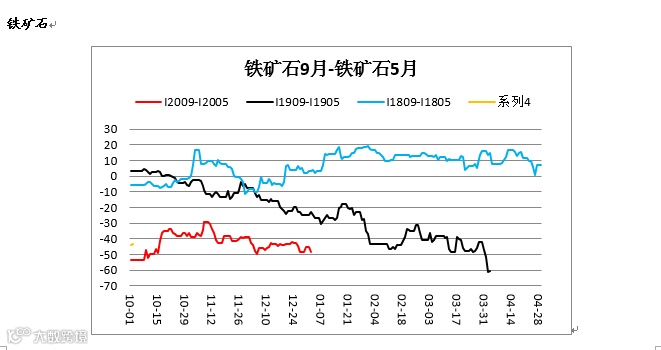

铁矿跨期价差(I2009-I2005)低位震荡,建议观望。

2.2跨品种价差/价比

焦炭/焦煤

3、能源化工板块

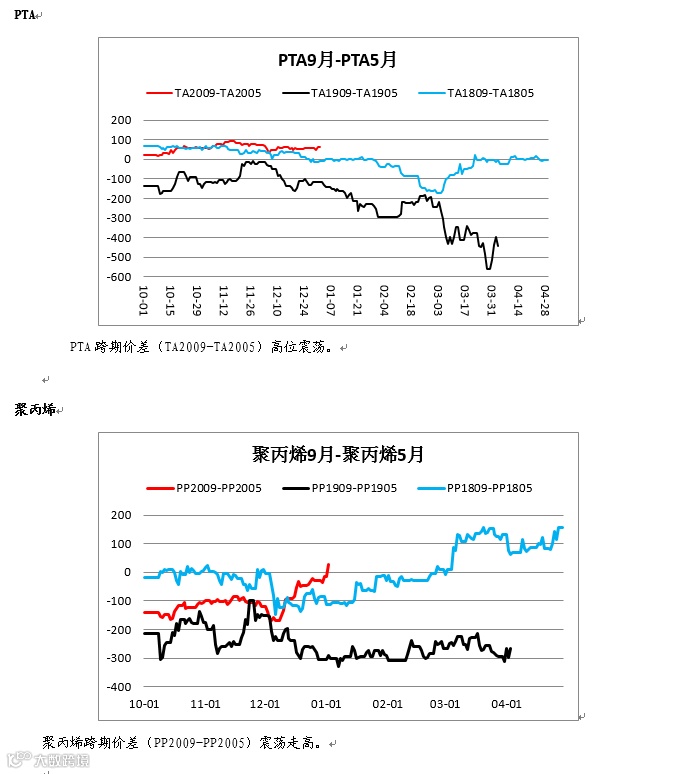

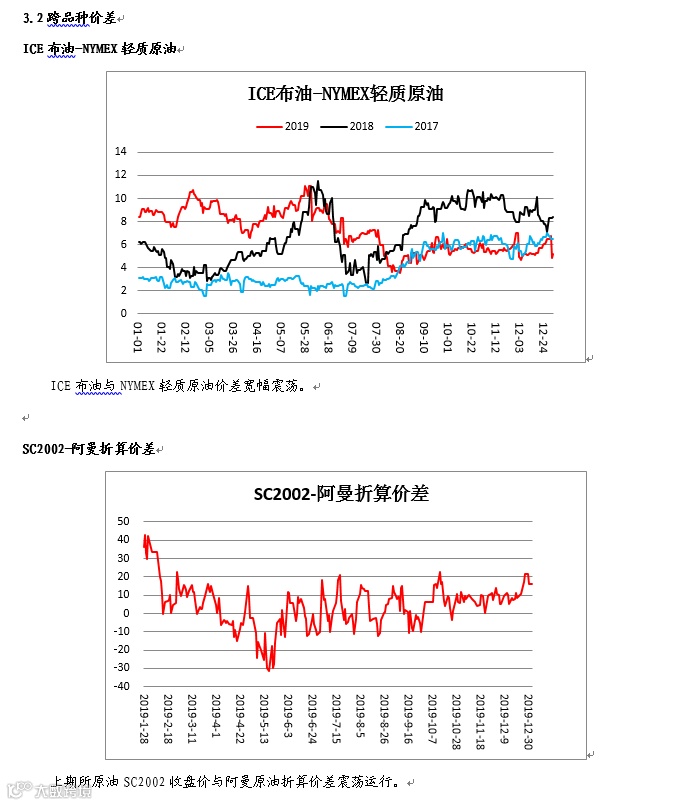

3.1跨期价差