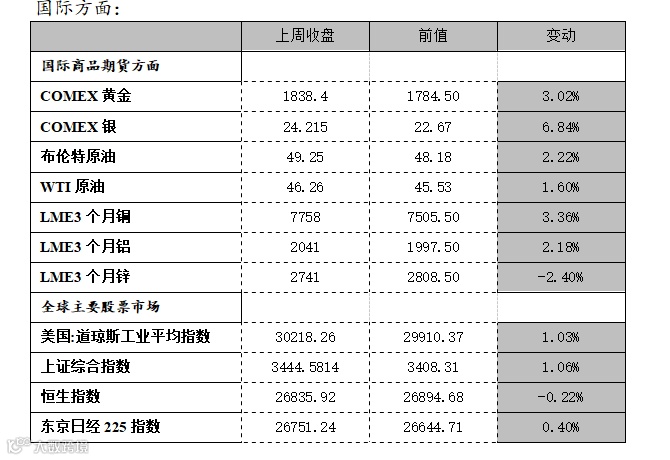

上周市场表现

主导逻辑

国内重要新闻及事件:

1. 中国11月官方制造业PMI为52.1,比上月上升0.7个百分点,表明制造业恢复性增长有所加快。统计局称,11月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.1%、56.4%和55.7%,高于上月0.7、0.2和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点。

2. 中国11月财新制造业PMI为54.9,创2010年12月以来新高,前值53.6。经济正常化节奏加快,制造业供给、需求复苏同步加速,生产指数和新订单指数双双录得十年来最高值。企业普遍反映,产量增长的原因是新订单增加,以及年初因疫情造成的影响进一步得到修复。

3. 上周央行、银保监会密集发声,涉及货币政策长期走向、影子银行体系的监管政策导向、金融监管和救助过程中政府的身份、系统重要性银行自救能力等方面。

国外重要新闻及事件:

4. 上周,美国众议院议长佩洛西推出民主党版本的新刺激方案草案,参议院多数党领袖麦康奈尔也开始向同僚分发自己修订后的刺激案。据悉参议院一个由两党议员组成的小组提出规模9080亿美元的经济刺激计划,不过白宫称这并非白宫与国会的纾困方案谈判内容。

5. 美联储褐皮书显示,大多数地区经济温和或适度增长;有4个地区描述经济增长很少或没有增长;几乎所有地区都报告就业率上升,但对大多数地区而言,增长速度缓慢。

6. 美国11月制造业指数从两年高位回落,但仍远高于50这一荣枯分水岭。就业分类指标大幅下降。

7. 美国11月季调后非农就业人口增加24.5万人,不及市场预期,且连续第5个月增幅下滑。美国11月失业率录得6.7%,连续第7个月回落,并创下3月以来新低。

8. 欧元区财长就推进欧元区永久性救助机制——欧洲稳定机制的改革达成一致。欧洲稳定机制将从2022年开始为欧元区银行业单一清算基金提供贷款支持,较最初计划提前两年。

9. 欧元区10月零售增幅超出预期,主因第二波疫情出现后网上购物量激增,抵消了服装和鞋子的销量下滑。

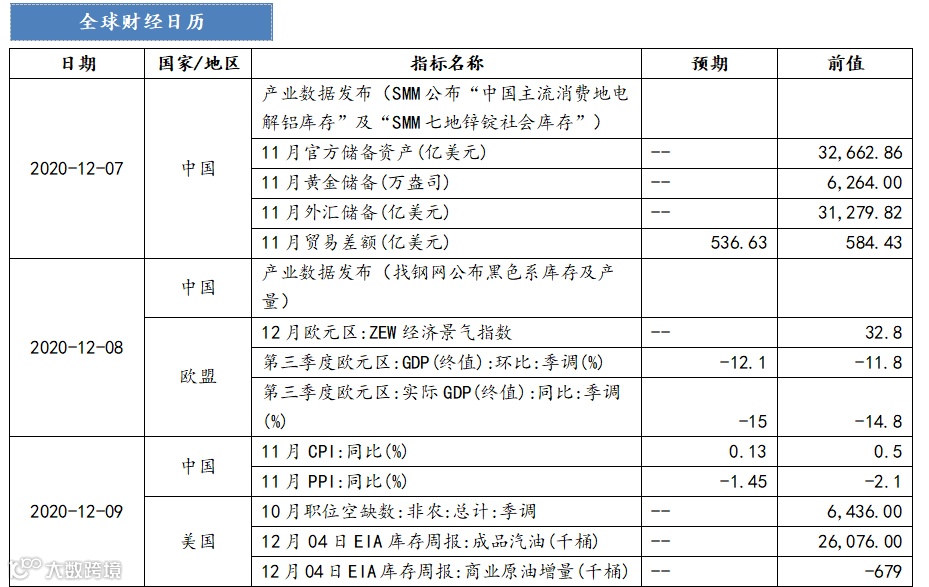

本周重要事件提醒

1. 12月07日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)、中国11月进出口数据

2. 12月08日(周二):产业数据发布(找钢网公布黑色系库存及产量)、欧元区12月ZEW经济景气指数、欧元区第三季度GDP(终值)

3. 12月09日(周三):中国11月通胀数据

4. 12月10日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、中国11月信贷数据(时间待定)、欧洲12月央行公布利率决议、美国11月核心CPI、美国12月05日当周初次申请失业金人数

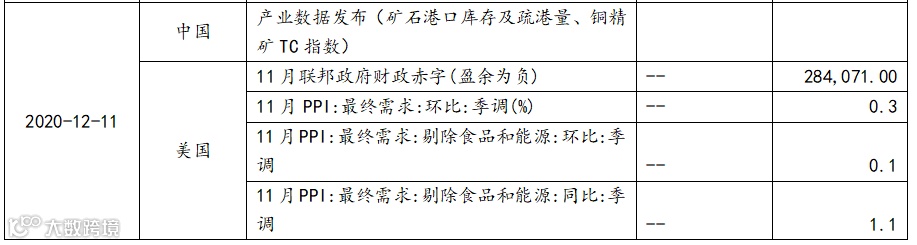

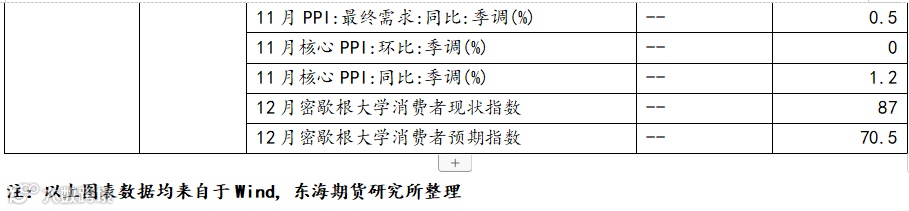

5. 12月11日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)、美国11月核心PPI

小结

分析师承诺

本人具有中国期货业协会授予的期货从业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。

免责声明

本报告基于本公司研究所及研究人员认为可信的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究员个人出具本报告当时的分析和判断,并不代表东海期货有限责任公司,或任何其附属公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应征求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买投资标的的邀请或向人作出邀请。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何作用,投资者需自行承担风险。