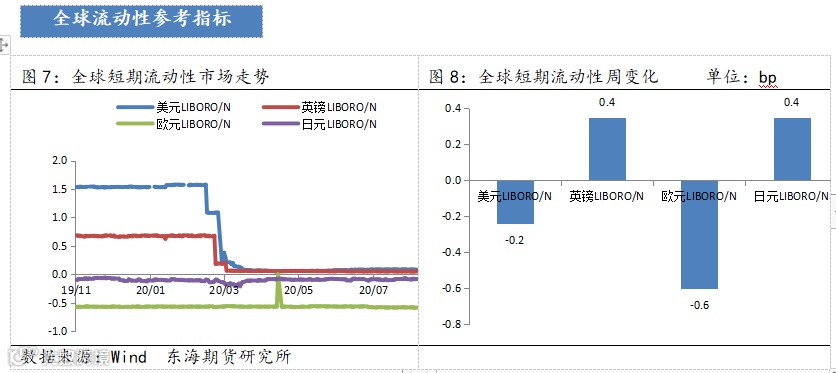

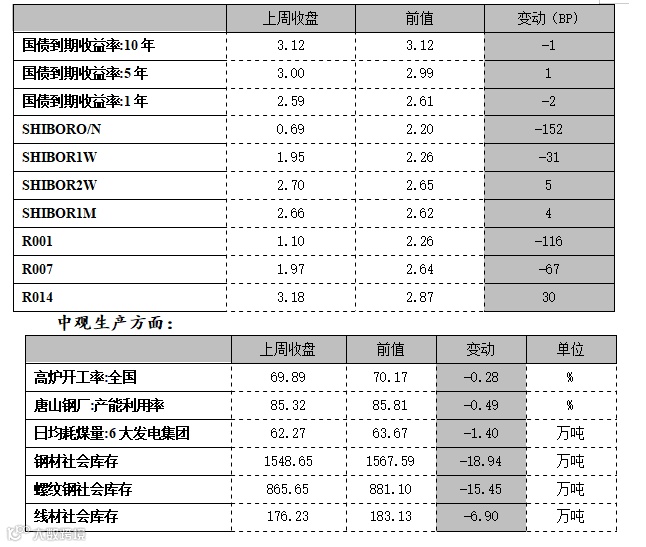

流动性方面:上周央行公开市场净投放 4800亿元,本周央行公开市场有4600亿元逆回购到期。

国内重要新闻及事件:

1. 中国8月规模以上工业企业利润同比增长19.1%,延续稳定增长态势。1-8月累计利润同比降4.4%,降幅呈现连续6个月持续收窄态势。国家统计局指出,8月工业企业利润稳定恢复态势进一步巩固,但要看到,1-8月工业企业营业收入和利润增速尚未转正,应收账款增速持续上升,同时国内外环境复杂多变,企业盈利持续稳定增长仍面临一定压力。

2. 9月LPR连续5个月按兵不动,1年期品种报3.85%,5年期以上品种报4.65%。市场分析称,四季度银行压降结构性存款的压力仍然较大,在适当时点结构性降准的可能性仍然存在并且必要。

3. 财政部数据显示,8月国有企业营业总收入、利润总额连续3个月实现月度同比增长,利润总额同比增速大幅加快至23.2%。

4. 我国8月完成交通固定资产投资3298亿元,同比增16.8%;自4月份同比增速由负转正以来,交通固定资产投资连续五个月同比增速均超过15%。

国外重要新闻及事件:

5. 美国9月Markit综合PMI初值小幅下滑,工厂活动的增长被服务业萎缩所抵消,表明因疫情仍在持续,经济失去动力。

6. 美国8月二手房销量创2006年以来最高增速,因为很低的抵押贷款利率和郊区住房需求令房地产市场保持强势。

7. 欧元区9月制造业PMI初值创2018年8月以来新高,工厂报告称需求上升,但消费业务受疫情加剧打击,服务业重新陷入衰退。

上周国内商品板块大幅走低,股指期货大幅走低,国债期货涨跌互现。

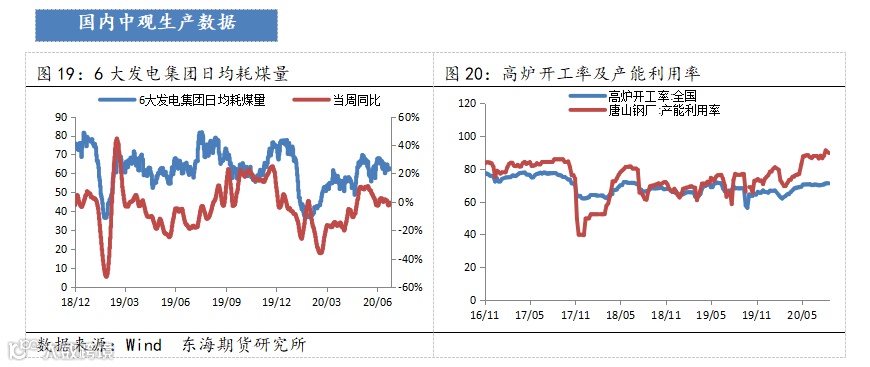

宏观数据方面,8月工业利润维持高位,对于利润的快速修复,主要体现在量、价、成本等三方面。一方面工业增加值进一步升至疫情后新高;另一方面PPI低位改善;最后单位成本费用持续下降,营业收入利润率继续上升。但1-8月工业企业营业收入和利润增速尚未转正,应收账款增速持续上升,同时国内外环境复杂多变,企业盈利持续稳定增长仍面临一定压力。

上周商品房销售面积累计同比涨幅扩大,其中,一线城市日均销售面积涨幅扩大,二线城市累计同比跌幅扩大,三线城市同比由负转正。国内乘用车市场零售同比涨幅收窄,煤炭价格表现分化,主要钢材价格下跌。生产端稳中趋缓,大宗商品旺季不旺。