一、行情回顾

上个交易日,50ETF低开低走,开盘2.604,收盘2.587,涨跌幅-0.92%,成交量1269万,成交量继续放大,目前大盘在高位,投资者须警惕短期回调风险。

二、走势研判

1、基本面分析:

(1)、股指期货面临交割,给大盘带来较多不确定性因素。按照以往经验,交割日时大盘有下挫压力。

(2)、在亚投行扩围和博鳌论坛召开的双重催化作用下,“一带一路”和区域发展概念将使A股迎来新一轮上涨。随着“一带一路”战略逐步落实,A股市场将进入“中国创造”和“中国制造”比翼齐飞的系统性行情阶段。“一带一路”概念涵盖的交通运输、基础建设等概念将继续受追捧。

(3)、中国证券网讯(记者王媛)据交易员透露,19日,央行开展了150亿7天期逆回购,较周二继续缩量,继续创下今年来逆回购操作量的新低,但中标利率则持平于3.65%,至此,公开市场连续四周实现净回笼。

(4)、有消息称,新一轮新股批文有望月底下发

总体来看50ETF投资者需回避短期风险,逢低吸纳。

2、上证50ETF期权分析:

昨日,3月份期权主力合约50ETF购3月2200开盘0.3983,收盘0.3902,结算价0.3902,涨跌幅-5.47%,成交量427,持仓量2479。对应的认沽期权,50ETF沽3月2200开盘0.0001,收盘0.0001,结算价0.0001,涨跌幅0%,成交量92,持仓量2933。4月份期权主力合约50ETF购4月2200开盘0.4023,收盘0.3890,结算价0.3902,涨跌幅-7.73%,成交量583,持仓量1984。对应的认沽期权,50ETF沽4月2200开盘0.0022,收盘0.0030,结算价0.0029,涨跌幅25%,成交量220,持仓量1641。

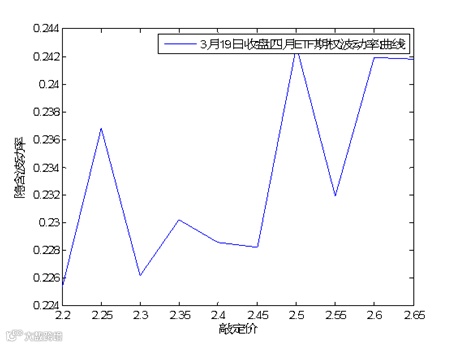

上个交易日,3月份认沽期权合约隐含波动率无规律,主力合约隐含波动率从前日的极低(不到8%)飙升至今日的极高(58%),而对应的认沽期权的隐含波动率出现了明显的下降。我们认为,与前几个交易日认购期权极低的隐含波动率类似,做市商为了保证delta中金而做出的操作使得在市场下跌时3月份认购合约波动率出现异常。由于预计大盘将进入短期的调整期,投资者可以卖出50ETF购3月2200买入50ETF沽3月2200。与3月份合约不同的是,4月份主力合约50ETF购4月2200隐含波动率极低。4月份合约隐含波动率呈现一定规律,认购期权合约呈现右高左低形态,认沽期权呈现左高右低形态,投资者倾向于购买高杠杆的虚值合约,认购合约用于投机,认沽合约用于保护。

图、日间ETF期权隐含波动率图

图、50ETF4月份期权合约隐含波动率对比图

图、50ETF4月合约隐含波动率图

3、走势预测:

大盘震荡上涨,波动率增高,最近两日或有回调,投资者注意短期风险。

三、操作建议

维持前日策略:买入4月平值的认购和认沽合约。另外也可选择备兑看涨策略或者牛市价差策略,即买入标的物的同时卖出50ETF购3月2600合约。或者,买入50ETF购3月2500,卖出50ETF购3月2600合约。另外,对持有标的的投资者,我们建议可以购买浅虚值的认沽期权作为保护。

风险提示:本报告中的信息均来自于公开材料,相关分析仅代表东海期货研究员个人观点,仅供投资者参考。更多信息请登录东海期货官网:http://www.qh168.com.cn/