事件

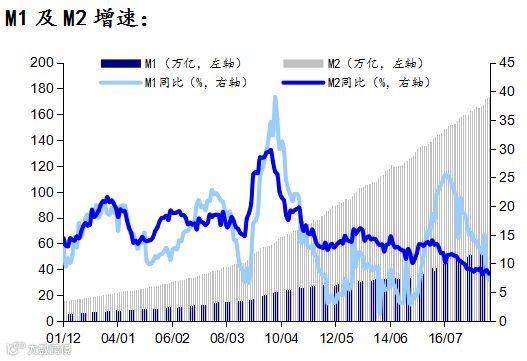

据央行数据,4月M2货币供应同比8.3%,预期8.5%,前值8.2%;4月M1货币供应同比7.2%,预期7.0%,前值7.1%;4月M0货币供应同比4.5%,预期5.8%,前值6.0%。

4月新增人民币贷款11800亿人民币,预期11000亿人民币,前值11200亿人民币;4月社会融资规模15600亿人民币,预期13500亿人民币,前值由13300亿人民币修正为13323亿人民币。

点评

1、4月金融数据基本符合预期,信贷数据弱势企稳,紧信用稍有改善。具体来看,在居民贷款方面,居民消费需求较好支撑短期贷款,商品房销售韧性仍存,居民中长期贷款回落速度有限。目前银行信贷额度紧张,在贷款利率上行预期下,银行对长期授信态度较为消极。央行货币政策微调,边际上改善了商业银行的负债压力,有助于信贷增速的企稳。4月份社融超预期的主要原因是票据和企业债券直接融资放量,由于银行间流动性相对缓和,3月与4月公司债发行利率出现走低,企业增加债券融资意愿增强。社融增速中表内信贷增速稳字当头,表外融资的下行趋势不改,社融增速整体仍然承压。4月M2增速小幅回升,主因企业存款增长超季节性。4月M1增速7.2%,M1和M2负剪刀差进一步扩大,房地产调控使得居民负债增速下滑,压制M1增速反弹,M1和M2负剪刀差或成为常态。结合目前央行定向降准和PSL放量等操作及一季度货币政策执行报告的表态来看,货币政策思路微调,重心或从紧货币、调信用切换到稳货币、调结构。

2、4月新增人民币贷款11800亿人民币,略高于市场预期,连续两月回升,呈现弱企稳状态。分部门看,住户部门贷款增加5284亿元,其中,短期贷款增加1741亿元,中长期贷款增加3543亿元。表明居民消费需求较好支撑短期贷款,商品房销售韧性仍存,居民中长期贷款回落速度有限;非金融企业及机关团体贷款增加5726亿元,其中,短期贷款增加737亿元,中长期贷款增加4668亿元,票据融资增加23亿元;非银行业金融机构贷款增加685亿元。目前银行信贷额度紧张,在贷款利率上行预期下,银行对长期授信态度较为消极。央行货币政策微调,边际上改善了商业银行的负债压力,有助于信贷增速的企稳。

3、4月社会融资规模15600亿人民币,略高于预期及前值。从新增社融的结构来看,4月当月表内部分的人民币贷款增加1.1万亿元;在表外部分,新增委托贷款减少1481亿元,新增信托贷款减少94亿元,新增未贴现银行承兑汇票增加1454亿元;在直接融资部分,企业债券净融资增加3776亿元,股票融资增加533亿元。4月份社融超预期的主要原因是票据和企业债券直接融资放量,由于银行间流动性相对缓和,3月与4月公司债发行利率出现走低,企业增加债券融资意愿增强。3月与4月社融中的债券融资规模分别达到3344.5和3776.0亿,而2017年债券融资的月度均值仅为374.6亿。整体来看,社融增速中表内信贷增速稳字当头,表外融资的下行趋势不改,社融增速整体仍然承压。

4、4月M2增速8.3%,较上月回升0.1个百分点,主因企业存款增长超季节性。从结构上看,企业存款同比多增5004亿元,增长明显超出季节性,或因严监管背景下企业理财投资受限,被迫转回表内存款;财政存款同比多增759亿元,一方面是因为4月份地方债净融资额上升,另一方面预示着4月份以来财政支出节奏可能有所放缓。4月M1增速7.2%,M1和M2负剪刀差进一步扩大,房地产调控使得居民负债增速下滑,趋势将会导致企业货期存款回流居民储蓄存款,压制M1增速反弹,M1和M2负剪刀差或成为常态。结合目前央行定向降准和PSL放量等操作及一季度货币政策执行报告的表态来看,货币政策思路微调,重心或从紧货币、调信用切换到稳货币、调结构。

数据详情

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。