事件 |

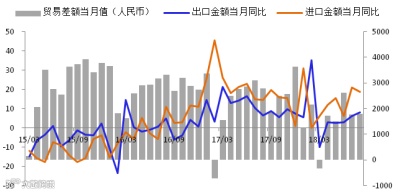

据海关总署数据,按人民币计,中国8月进口同比18.8%,预期12.1%,前值20.9%;8月出口同比7.9%,预期5.7%,前值6%;8月贸易帐1797.5亿人民币,预期2049.5亿人民币,前值1769.6亿人民币。

按美元计,8月进口同比20%,预期17.7%,前值27.3%;8月出口同比9.8%,预期10%,前值12.2%;8月贸易帐279.10亿美元,预期310亿美元,前值280.5亿美元。

点评 |

1、8月进出口增速均出现减速,显示内需与外需趋弱,但走势仍好于预期。一方面,8月对美出口仍在高位,贸易战加剧的担忧导致企业提前贸易的效应仍在;另一方面人民币贬至低位对出口存在促进效应。目前来看,中美贸易战第一轮征税对进出口产生的负面影响还将缓慢释放,短期内进出口增速仍然存在下行压力。近期,美国2000亿美元加征关税听证会结束,并表示可能很快实施。若第二轮加税措施落地,企业提前外贸的刺激作用将大幅减弱,那么贸易战将带来中美增量资产的冲突,对进出口产业链带来直接影响,长期来看外贸对GDP的贡献将减弱。

2、在进口方面,8月份进口增速按人民币计价为18.8%,按美元计价为17.7%,平稳回落但仍高于预期。从主要进口商品来看,进口量增速涨跌不一,进口价格因素支撑仍在。8月原油、钢材、大豆进口量增速较7月回升9.3、2.4、28.8个百分点至13%、7.5%、8.3%。或担心受中美贸易影响导致大豆价格在第四季度上涨,买家提前买入大豆。8月未锻造的铜及铜材、铁矿砂、煤及褐煤进口量增速较7月下滑7.7、3.5、35.6个百分点至7.7%、0.8%、13.5%。在进口金额方面,8月原油、钢材、大豆进口额增速较7月回升11.4、3.3、27.6个百分点至74.4%、12.7%、15.7%。8月未锻造的铜及铜材、铁矿砂、煤及褐煤进口额增速较7月下滑19.8、13.1、36.5个百分点至11.8%、6.6%、36.2%。另外,8月份全国高炉开工66.5%,较上月70.2%有一定程度的下降。8月发电耗煤增速由正转负,唐山钢厂产能利用率继续下行,全国高炉开工率维持低位,汽车、化工行业开工率下滑,均指向供需增速有所放缓。

3、在出口方面,8月出口增速按人民币计价为7.9%,按照美元计价为9.8%,贸易战对出口的负面影响暂时并未显现。一方面因对贸易战加剧的担忧导致企业提前出口的效应仍在,另一方面因人民币贬至低位对出口存在促进效应。从主要出口国情况来看,8月对主要贸易国家出口涨跌互现。其中,对美国出口增速回升2个百分点至13.22%,8月23日美国加征关税落地前,促使企业提前出口,且目前仅有500亿美元商品加征关税影响较小,使整体对美国出口增速仍有支撑。同期对欧日出口增速回落,对部分新兴经济体出口出现大幅下滑。其中,对欧日出口分别增长8.4%、3.8%,较7月放缓1.1、8.5个百分点。对新兴国家出口来看,8月对东盟、南非出口分别增长15.9%、19.9%,较7月加快0.5、15.1个百分点。对巴西、俄罗斯出口分别增长-5.9%、-3.1%,较7月均大幅放缓。目前来看,美国经济增长一枝独秀,在税改计划,扩张基建,重振制造业等多项举措刺激下稳健扩张,并如期完成两次加息。而欧洲,日本等国家经济增长在上半年相继遭遇增长疲软,整体来看,全球经济复苏态势或将趋缓,外贸环境面临一定的压力。

4、在中美贸易战方面,美国当地时间9月6日,关于2000亿美元加征关税听证会结束,特朗普表态2000亿美元中国商品征税措施可能很快实施,并已准备好对另外价值2670亿美元的中国商品加征关税,中美贸易战进一步升级可能性仍大。目前来看,中美7、8加税商品总额增至500亿以来,对出口的短期冲击有限,且存在刺激企业提前外贸的透支现象。更需关注长期影响,若2000亿加征关税落地,企业提前外贸的刺激作用将大幅减弱,那么贸易战将带来中美增量资产的冲突,对进出口产业链带来直接影响,外贸对GDP的贡献预计减弱。

数据详情

1.按美元计:

2.按人民币计:

注:数据来源于Wind,东海期货研究所整理