投资要点:

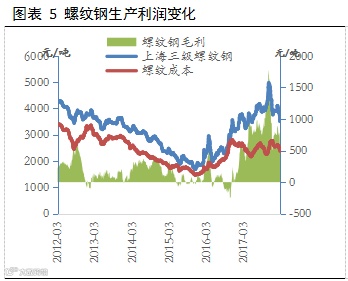

1、目前钢厂利润仍维持在700-800元/吨的水平,采暖季限产结束后钢厂仍有较强的复产冲动。不过需要注意的是,由于一季度废钢价格的大幅上涨,导致铁水成本优势再度显现,故后期钢厂复产过程中必然选择增加铁水用量,而减少废钢用量,预计4月份之后生铁产量将会增加,铁钢比值将会有所回升。

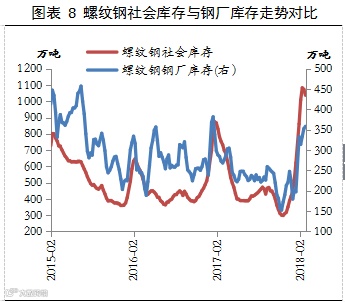

2、目前,钢材价格弱势下行,社会库存下降,行业大概率进入主动去库存阶段,整个去库存时间可能持续至6月,且未来几周降幅可能会进一步扩大。从库存结构上看,库存传导渠道不畅,社会库存降、钢厂库存增加,整个产业链库存呈现向上游转移趋势。因此,后期由去库存引发的价格反弹能否持续更多的取决于库存的下降速度以及库存结构的优化。不过,从近3周情况看,螺纹钢厂库呈现增幅逐渐收窄态势,应该说库存数据总体朝着利好方向发展。

3、尽管全年来看,我们对需求总体看空,但近期随着天气的转暖,钢材需求整体呈现稳步回升的态势,预计4月份之后,建筑钢材需求可能会进一步释放,一方面,3月下旬开始气温逐渐回升,东北、西北等地区开始进入施工旺季;另一方面,两会结束之后,华北地区因采暖季影响停工的建筑项目陆续复工,这部分工程将加大力度赶工期,带动钢材需求回升。5月中旬之后,华东地区开始逐渐进入梅雨季节,届时需求将再度转弱。

4、钢厂矿石库存处于22天低位,随着北方采暖季限产的结束,钢厂的复产势必会带动一波矿石的补库存需求。同时,考虑到普氏62%铁矿石指数已经跌至63美元/吨,铁矿1809合约最新收盘价为454.5元/吨,折合美元价在58美元/吨左右,加上铁矿石1809合约开始即执行新的交割标准,因此继续下跌空间有限。

5、结论:当前黑色系市场下行趋势未改,但我们认为,在季节性需求回暖,库存大幅下降以及钢厂复产带动原料补库存等因素的影响下,4月份可能会出现成材和原料共振的阶段性反弹行情。故操作上建议3月份的空单可考虑逢低减持,等待反弹至高位在继续沽空;同时关注铁矿石阶段性反弹机会。套利方面,可考虑螺纹钢跨期正套策略(买1810空1901)。

6、风险因素:下游需求恢复低于预期,贸易战再度发酵

1.行情回顾

3月份以来,黑色系主要期货品种大幅下挫,春节后下游需求恢复低于预期,库存连创新高,是3月份以来市场下跌的主要原因,而中美贸易战的发酵又进一步加剧了市场的恐慌情绪。截止到3月27日,螺纹钢主力合约1805收3433元/吨,较3月初下跌599元/吨,跌幅14.86%;铁矿石主力合约1805报444元/吨,较3月初下跌100.5元/吨,跌幅18.46%。

2.供给:采暖季限产结束,供给仍有进一步增长空间

根据国家统计局公布的数据,今年1-2月份国内粗钢产量13681.7万吨,同比增长5.9%,日均产量更是创出231.9万吨的历史同期高位,表明北方采暖季限产情况不及市场预期。造成这种现象的主要原因是采暖季期间采用“限铁不限钢”的政策,钢厂可以通过在转炉环节增加废钢比例的方式增加产量,这一点从1-2月份生铁和粗钢产量的背离(前两个月生铁产量同比下降1.7%)以及去年12月份之后废钢价格的大幅上涨(累计涨幅最高达到33%)可以得到印证。

3月份之后,采暖季限产即将结束,在目前吨钢利润仍有700-800的情况下,钢厂仍有较强的复产冲动,4月份之后复产进程将会有所加快。截止到上周末,唐山地区高炉开工率和产能利用率分别为57.32%和58.93%,较前一周回升1.83和1.36个百分点,全国高炉开工数据亦小幅回升。不过需要注意的是,由于一季度废钢价格的大幅上涨,导致铁水成本优势再度显现,尽管目前废钢价格已经自3月中旬高点下跌400元/吨,但根据我们的计算,其价格仍高出铁水成本200元/吨,故后期钢厂复产过程中必然选择增加铁水用量,而减少废钢用量,预计4月份之后生铁产量将会增加,铁钢比值将会有所回升。

3.库存:拐点已现,但结构仍存隐忧

随着需求的温和释放,钢材社会库存自高点小幅回落,截止到上周末,Mysteel统计的5大品种社会库存为1879.8万吨,环比下降70.82万吨,其中螺纹钢社会库存报1036.9万吨,环比下降35.39万吨,均为连续两周下降,库存去化速度与往年相近,基本符合预期。目前,钢材价格弱势下行,社会库存下降,行业大概率进入主动去库存阶段,整个去库存时间可能持续至6月,且未来几周降幅可能会进一步扩大。

但是,对于库存数据我们不仅要关注其变化趋势,对于其绝对量以及库存结构也要关注。目前不论是钢材社会库存总量还是螺纹钢库存量,均处于2014年初以来的高位,库存的消化尚需一定时日。另外,从库存结构上看,库存传导渠道不畅,整个产业链库存呈现向上游转移趋势。根据中钢协统计数据,2018年3月上旬,重点钢铁企业钢材库存量为1468.13万吨,环比2月底上涨70.88万吨,涨幅5%。而Mysteel统计的5大品种钢厂库存为694.23万吨,较前一周增加0.78万吨,其主要增量为螺纹钢,周环比增幅达到5.68万吨。表明钢贸商目前依然持有较为谨慎的态度,从钢厂拿货意愿降低。因此,目前库存的总体压力依然比较大,而后期由去库存引发的价格反弹能否持续更多的取决于库存的下降速度以及库存结构的优化。不过,从近3周情况看,螺纹钢厂库呈现增幅逐渐收窄态势,应该说库存数据总体朝着利好方向发展。

4.需求:短期呈现季节性回暖,中线走弱态势不改

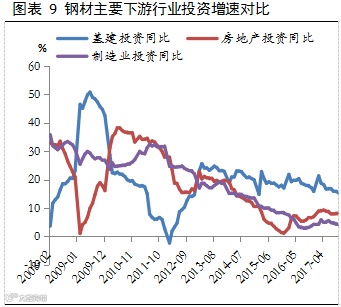

2018年在金融去杠杆以及房地产调控的作用下,建材中期需求大概率走弱,根据国家统计局公布的数据,尽管今年1-2月份,国内房地产投资超预期回升,但新开工、销售、土地购置以及到位资金等多项指标均出现下滑。另外,“房住不炒”政策取向越发明显,购房者的成本也越来越高,今年2月份,全国首套房贷平均利率为5.46%,同比增长22.15%,自2016年10月以来,该数据一直呈现上行趋势;同时,我们看到,在房地产企业资金来源数据中定金及预收款与按揭贷款的占比已经由2017年7月的46.5%下降至42.6%,且2月份,居民中长期贷款数据大幅回落,这些均表明未来房地产企业的资金整体呈现偏紧态势,而根据以往历史数据,房地产企业到位资金增速对于土地购置和新开工具有领先作用,因此,预计房地产投资增速的回暖不具有持续性,二季度之后数据可能会出现明显下滑。基建投资方面,2018年政府工作报告将财政赤字率下调0.4个百分点至2.6%,将铁路投资目标由8000亿元下调至7320亿元,叠加今年去杠杆和防范化解金融风险的大背景,故基建投资下行趋势整体难改。而房地产、基建投资的下滑必然会导致钢铁有效需求的减少。

不过,从近期来看,随着天气的转暖,钢材需求整体呈现稳步回升的态势,高频需求指标上海线螺终端采购量稳步回升,目前为23341吨,春节长假之后,该数据累计上涨89%,Mysteel统计的237家主流贸易商建材成交量也在3月27日达到274944吨,为历史次高点。同时,从近期水泥价格的变化以及电厂日耗煤情况也能够看到下游开工情况的需求开始出现好转,自3月下旬开始,水泥企业销售逐渐好转,多省水泥价格上调20-30元/吨不等;而沿海6大电厂日均耗煤量维持在65万吨以上,下旬之后呈现逐步回升态势。我们预计,4月份之后,建筑钢材需求可能会进一步释放,一方面,3月下旬开始气温逐渐回升,东北、西北等地区开始进入施工旺季;另一方面,两会结束之后,华北地区因采暖季影响停工的建筑项目陆续复工,这部分工程将加大力度赶工期,带动钢材需求回升。5月中旬之后,华东地区开始逐渐进入梅雨季节,届时需求将再度转弱。

5.原料端:钢厂库存低位,补库存需求或提振矿石价格

根据最新数据,目前大中型钢厂矿石库存天数为22天,较上周末下降1天,较节前高点下降11.5天,与历史低点19天相比仅高3天,处于相对低位。两会结束之后,北方钢厂陆续开始复产,上周,唐山地区高炉开工率和产能利用率分别为57.32%和58.93%,较前一周上升1.83和1.36个百分点,进入3月份之后,该数据已经连续三周回升。随着北方采暖季限产的结束,钢厂的复产势必会带动一波矿石的补库存需求。

价格的下跌也刺激了贸易商的采购积极性,截止到上周末,矿石港口库存中贸易矿占比达到38.89%,较3月初回升1.59个百分点,自3月份以来,该比值连续4周回升。贸易商采购积极性的提升将进一步放大矿石的阶段性需求回升,对矿价行程一定支撑。因此,在成材价格企稳的情况下,铁矿石价格出现阶段性反弹的可能性较大。同时,考虑到普氏62%铁矿石指数已经跌至63美元/吨,铁矿1809合约最新收盘价为454.5元/吨,折合美元价在58美元/吨左右,加上铁矿石1809合约开始即执行新的交割标准,因此继续下跌空间有限。

6. 结论与投资建议

当前黑色系市场下行趋势未改,但我们认为,在季节性需求回暖,库存大幅下降以及钢厂复产带动原料补库存等因素的影响下,4月份可能会出现成材和原料共振的阶段性反弹行情。故操作上建议3月份的空单可考虑逢低减持,等待反弹至高位在继续沽空;同时关注铁矿石阶段性反弹机会。套利方面,可考虑螺纹钢跨期正套策略(买1810空1901)。

免责条款:

本报告立足于结合基本面及技术面对市场价格运行趋势及轮廓进行整体判断,提示可能存在的投资风险与投资机会。报告中的信息均源自于公开材料,我公司对这些信息的准确性和完整性不作任何保证。报告仅作参考之用,在任何情况下均不构成对所述期货品种的买卖建议,我们也不承担因根据本报告操作而导致的损失。