投资要点

原料端方面,今年前三个季度,我国电石市场整体稳中向上。在生产成本增加、供应趋紧等因素推动下,预计第四季度电石价格有望平稳上涨,对PVC的支撑继续存在。

存量供应方面,7 月份开始,检修步入尾声,停车装置减少,部分前期检修装置逐步恢复运行,PVC 运行负荷逐步提升。8月的开工率已经达到了近几年高位,部分企业甚至满负荷生产,后期再继续增加空间不大。

国内新增产能方面,2018-2019年国内新增产能依然较多。2018年新增产能达到160万吨,预计增幅仍达到6.8%,虽然略低于2017年的增幅,但也处于相对高位,这将在一定程度上限制PVC价格的上涨空间。

进出口方面,我国PVC进出口量双双下滑,随着人民币的连续贬值以及国内价格的小幅回落、国外价格的小幅提升,出口套利窗口有逐步打开的预期。未来一段时间内,PVC的出口量将维持在一个较低的水平。

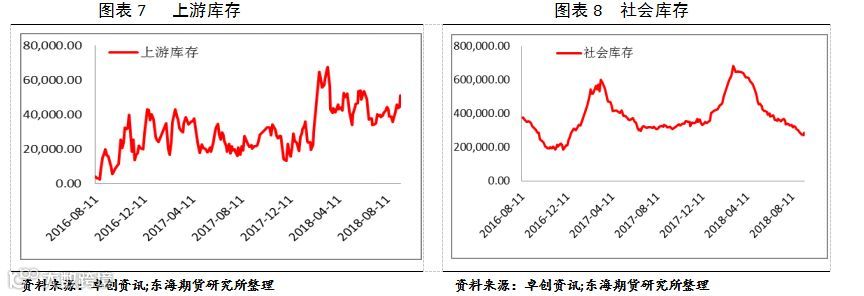

库存方面,与年内高点相比,绝大部分环节的库存都出现明显的下降。8 月底下滑至 17.02 万吨,创年内新低。

需求方面,虽然与去年同期相比,房地产增速有较为明显的下降,但是总量仍然非常可观,对PVC的刚性需求仍然存在。下游管材行业需求明显好转,对 PVC 消耗速度或加快。华东地区及华南地区社会库存不断下滑,处于年内相对低点,需求预期向好。

操作策略:低库存叠加冬季环保因素,经过前期大幅调整后,PVC有望迎来反弹,短线建议做多PVC,6550-6750多单入场,跌破6400止损,7000-7200止盈。

风险因素:房地产调控收紧,环保政策转向以及装置运行情况。

一、行情回顾

2018年以来,PVC期货行情走势主要分为三个阶段:一季度由于库存累积,上游生产旺季叠加下游需求弱势,使得库存持续增加,过了春节后,库存创近几年新高,期价承压下行;二季度下游需求恢复叠加上游集中检修,库存开始加速去化,期价受支撑;进入三季度以后,上游意外检修,使得产量较二季度减少更为明显,上游原料焦炭及电石价格的上涨使得PVC成本支撑较强,到了8月份,多头继续拉涨,PVC达到7525元/吨,达到年内高点。而下游市场受到高成本压力,现货市场交投减弱,盘面理性回调,PVC重心也逐步下移到6700点附近。

二、基本面分析

1、原料价格稳中向上,成本端形成支撑

今年前三个季度,我国电石市场整体稳中向上。一方面,春节过后下游PVC 等企业开工持续高位,对电石需求较好,电石价格维持高位震荡走势,8月份北方多数电石采购价累计上涨了50-60 元/吨,个别涨幅较大在90 元/吨左右。受此影响,内蒙、陕西等地电石出厂价格跟随上移,低端成交价明显减少,电石企业出货顺畅。原料电石整体需求较好。另一方面,7 月份中央环保督察组回头看进驻宁夏和内蒙地区,电石开工受到影响,继续支撑电石价格。8 月中旬虽有部分检修电石炉恢复,但因为当地风电不足,部分时间段限电严重,且当地外采白灰供应紧张,价格高位,所以电石开工迟迟未恢复至前期高负荷水平,少量检修电石炉也迟迟未开启,供应不足。展望第四季度,在生产成本增加、供应趋紧等因素推动下,电石价格有望平稳上涨,对PVC的支撑继续存在。

2、开工处于高位,产量整体平稳

2018年上半年,PVC企业的装置开工率一直维持在71%—91%之间波动。其中上半年PVC企业的平均开工率为84.34%,较去年同期降低了8.4个百分点。主要是受今年4月份开始的环保检查及6月份开始的“蓝天保卫战,环保回头看”的影响。而环保问题一直是近几年来政府关注的重要问题之一,预计环保因素将对企业生产造成一定的影响,但在企业仍有较高利润的情况下,装置开工率仍将保持在相对的高位。7月份开始,检修步入尾声,停车装置减少,部分前期检修装置逐步恢复运行,PVC 运行负荷逐步提升。虽然也有装置临时检修,但多为短期检修,停车时间不长。8月的开工率已经达到了近几年高位,部分企业甚至满负荷生产,后期再继续增加空间不大。

3、产能持续扩张,价格上涨受限

回顾近几年,在淘汰落后产能等政策及市场环境的配合下,PVC产能在2013-2015年出现明显的回落,年均降幅约在5.4%左右,行业产能过剩局面有较大改善,进入2016年后,随着企业盈利状态的好转,PVC的产能有开始明显增长,2017年达到高峰期,增幅为9.4%,2018-2019年国内新增产能依然较多。根据我们的统计,2018年新增产能达到160万吨,预计增幅仍达到6.8%, 2019年计划投产产能在100万吨左右,从计划看,近两年是PVC投产大年,但今年已投产只有40万吨左右,剩余120万吨全部在四季度投产的可能性并不大,因此PVC供应将保持相对平稳状态,供应压力并未大幅增加。

4、进出口双双下滑,对外依存减弱

PVC进口量不大,2018 年进口依赖度不足 5%,根据我们的统计,今年1-7 月,我国 PVC 树脂累计进口 53 万吨,与 2017 年同期的 56 万吨相比,小幅下滑 5.36%。其中,7 月份当月进口 10 万吨,2017 年同期水平为 7.53 万吨,大幅增加 32.8%。此外,人民币持续贬值,导致 PVC进口成本增加,也是造成进口明显缩减的一个影响因素。而出口市场也未有明显改观,缺乏亮点。国内 PVC 现货价格处于相对高位,出口利润空间不大,且出口套利窗口开启时间较短,导致国内货源流出有限。出口套利窗口打开时间基本集中在 3 月中旬到 4 月中旬,4 月下旬以后出口套利窗口一直处于关闭状态。今年1-7 月,PVC 树脂累计出口 50 万吨,与去年同期的 80 万吨相比,减少 30 万吨,降幅达到 37.5%。

可以看出,我国PVC进出口量双双下滑,一方面由于国内产量持续增长,对外依存度逐年回落。另一方面,今年以来,国内市场价格一直处于偏高水平,出口套利空间有限。近期随着人民币的连续贬值以及国内价格的小幅回落、国外价格的小幅提升,出口套利窗口有逐步打开的预期。

5、 社会库存低位,补库需求增加

2018年上半年,PVC的社会库存呈现冲高回落的态势。1—3月份,受春节前下游企业提前放假而石化企业未停工的影响,企业出现库存累积情况,社会库存也同时大幅走高,3月份至今,PVC的社会库存开始持续下降。4月份后,由于进入了PVC装置检修的高峰期,库存下降更为明显。统计数据显示,华东地区及华南地区社会总库存为19.3 万吨,环比下降4.9%,但高于去年同期水平29.3%。可以看出,与年内高点相比,绝大部分环节的库存都出现明显的下降。8 月底下滑至 17.02 万吨,创年内新低。这表明在产量平稳增长,出口量有所下滑的情况下,PVC社会库存仍明显回落,说明国内需求仍在稳步上升,随着生产装置维持高负荷运行,货源供应预期增加,后期库存可能会有所回升。

6、房地产支撑仍在,下游需求回升

PVC 用途广泛,产品众多,在日常消费的各个领域中均有所应用。其中,型材、异型材是我国PVC 消费量最大的领域,约占PVC 总消费量的25%左右,主要用于制作门窗和节能材料;管道是其第二大消费领域,约占其消费量的20%。另外,PVC 还广泛地应用于膜、板材、硬材、电线电缆、包装材料等。由于板管型材等多用于建筑材料当中,因此房地产行业的发展对于PVC 的消费有明显拉动作用。

首先关注房地产数据,今年以来,受棚改货币化比例调整、市场监管力度强化、企业资金压力偏大等因素影响,企业开发投资更加谨慎,一些城市也陆续出台房地产市场调控措施,除了扩大限购等措施之外,集中开展房地产市场违法违规行为整治成为一个重点,整个房地产行业处于下行周期。但是通过对房屋新开工面积同比和 PVC 期价走势的追踪,可以发现房地产行业对 PVC 的需求具有一定的滞后性,滞后期一般为 5-10 个月,因此影响到四季度需求的房地产新开工面积数据主要参考2018年年初的数据。2018年上半年,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。其中,住宅投资38990亿元,增长13.6%,增速回落0.6个百分点,住宅投资占房地产开发投资的比重为70.2%。虽然与去年同期相比,增速有较为明显的下降,但是总量仍然非常可观,对PVC的刚性需求仍然存在。

另外,从下游企业开工率来看,上半年PVC华北下游企业平均开工率为60.34,较去年同期下降了2.03个百分点。到了7,8月份,受到高温天气的影响,下游需求处于小淡季,终端制品订单不多,开工率略降,对PVC 采购积极性下降。7 月份下游型材整体开工一般,大型企业订单相对平稳,开工变化不大,中小企业开工有所下降。主要是受天气炎热和前期梅雨季节影响,建筑施工等受到一定影响,对制品需求减弱,中小企业订单不足,部分有成品库存,开工积极性降低。进入四季度,随着淡季步入尾声,下游管材行业需求明显好转,对 PVC 消耗速度或加快。华东地区及华南地区社会库存不断下滑,处于年内相对低点,需求预期向好。

三、结论及操作

回顾9月份,PVC整体保持走弱态势。原料端来看,今年前三个季度,我国电石市场整体稳中向上。在生产成本增加、供应趋紧等因素推动下,预计第四季度电石价格有望平稳上涨,对PVC的支撑继续存在。存量供应方面,8月的开工率已经达到了近几年高位,部分企业甚至满负荷生产,后期再继续增加空间不大。需求方面,虽然与去年同期相比,房地产增速有较为明显的下降,但是总量仍然非常可观,对PVC的刚性需求仍然存在。下游管材行业需求明显好转,对 PVC 消耗速度或加快。华东地区及华南地区社会库存不断下滑,处于年内相对低点,需求预期向好。随着金九银十的到来,叠加开发商补库存预期,下游需求逐渐增加,短期来看PVC价格将维持偏强震荡,中长期来看,随着新增产能的逐步投放以及北方天气转冷,户外建筑无法施工,房地产支撑减弱,PVC下游需求将转弱。

操作上,低库存叠加冬季环保因素,经过前期大幅调整后,PVC近期有望迎来反弹,建议短线做多PVC,6550-6750多单入场,6400止损,7000-7200止盈。注意关注房地产调控政策,以及上游装置的运行情况。