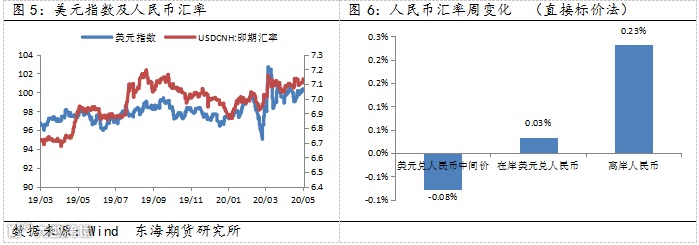

国际方面:

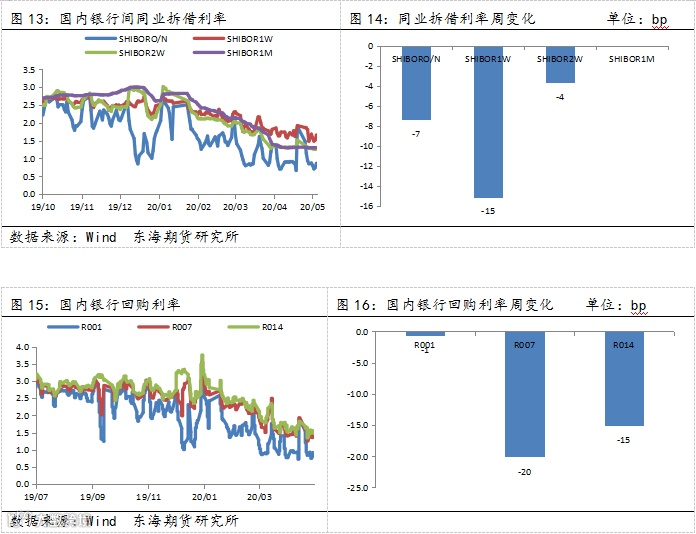

流动性方面:4月央行降准释放2000亿资金在上周实施,上周央行继续暂停逆回购操作,进行1000亿元MLF操作,部分对冲2000亿MLF到期,公开市场净回笼1000亿元。

国内重要新闻及事件:

1. 中国4月金融数据全面超预期。当月新增人民币贷款17000亿元,同比多增6818亿元,预期13033.3亿元,前值28500亿元;M2同比增11.1%,预期及前值均为10.1%;社会融资规模增量为30900亿元,比上年同期多1.42万亿元,预期增21618亿元。

2. 中国4月CPI同比升3.3%,预期3.75%,前值4.3%;其中,食品烟酒类价格同比上涨11.3%,影响CPI上涨约3.39个百分点;畜肉类价格上涨66.7%,其中猪肉价格上涨96.9%,影响CPI上涨约2.36个百分点。4月PPI同比下降3.1%,预期降2.6%,前值降1.5%,环比下降1.3%。

3. 中国4月规模以上工业增加值同比增3.9%,预期增1.8%,前值降1.1%;社会消费品零售总额同比降7.5%,预期降7%,前值降15.8%。其中,除汽车以外的消费品零售额25095亿元,下降8.3%。1-4月固定资产投资(不含农户)同比下降10.3%,预期降9.7%,前值降16.1%。

4. 中国1-4月城镇新增就业354万人,与上年同期相比少增105万人。4月全国城镇调查失业率为6%,环比上升0.1个百分点。

5. 美商务部全面封锁华为购买采用美国技术的芯片。5月15日,美国对华为动作频频,一方面美国商务部宣布,将实体名单上的华为及其非美国分支机构的现有临时通用许可证(TGL)授权期限延长90天;另一方面,又以安全为借口对华为进行“全面封杀”。

6. 中央政治局召开会议,讨论国务院拟提请第十三届全国人民代表大会第三次会议审议的《政府工作报告》稿。会议强调,要统筹推进疫情防控和经济社会发展工作,坚定实施扩大内需战略,维护经济发展和社会稳定大局,确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会。

国外重要新闻及事件:

7. 美联储主席鲍威尔警告经济下行风险显著,称需要更多财政措施支持,暗示不会实行负利率政策。

8. 美国4月CPI创大衰退以来最大跌幅,主受汽油和航空旅行等服务需求锐减拖累,因疫情期间人们都待在家里。

9. 美国4月PPI月率创2008年12月以来新低,反映出了能源成本下降,也暗示出随着疫情打击需求,通货膨胀压力减弱。

10. 欧央行经济月报称,调查指标暗示经济将大幅萎缩5%—12%之间,预计劳动力市场状况也将严重恶化。

11. 欧元区3月工业产出创记录最大单月降幅,因疫情防控措施严重打击经济活动。汽车、洗衣机等耐用消费品产量降幅最大。

上周国内商品板块多数上涨,股指期货和国债期货涨跌互现。

在中观生产方面,生产持续向好,高炉开工率回升,6大发电厂日均耗煤同比转正,钢铁、煤炭库存持续下降。上周房地产整体边际改善,汽车消费有所回暖。短期需关注中美关系对大宗商品价格的扰动。

宏观数据方面,4月信贷和社融数据均高于历史同期水平,随着企业复工复产加速,居民消费低位反弹,信用传导边际修复。一方面,企业贷款新增较多,其中中长期贷款改善明显,体现了信贷措施从流动性宽松向宽信用的传导初见成效。另一方面,纾困企业的政策资金或多数用于银行存款,虽然企业短期流动性改善明显,但未来经济不确定性仍大,保持现金流体现了企业投资仍偏谨慎。面对国内需求端的疲弱,及外需萎缩带来的冲击,预计定向或全面降准仍有空间,配合财政政策发力,助推实体经济的边际改善。

4月份生产和需求同步回暖,但修复速率不及市场预期。4月供给端持续向好,需求端弱改善是拖累经济增速的主要因素,疫情影响需大于供。目前需求端恢复遭遇瓶颈,4月城镇调查失业率攀升至6%,居民消费受制于可支配收入下降,关注国内政策逐步出台能否刺激内需回暖,预计经济将呈现逐季改善,投资和赶工在先,消费回暖在后随后,外需改善最后。目前大宗商品受益于经济复苏预期、阶段性的低估值叠加流动性支撑,走出小幅修复行情,且国内需求品种好于海外。但在政策的强刺激后,或回归需求改善不及预期的基本面,股市、工业品等资产价格或将再次筑底。长期来看,需等待疫情好转后对总需求的推升,可背靠成本线逢低配置。

注:以上图表数据均来自于Wind,东海期货研究所整理