流动性方面:上周央行开展逆回购操作1600亿元,到期回笼资金3300亿,MLF和TMLF到期4977亿元,国库定存投放500亿元,公开市场操作净回笼资金规模6177亿元。

1. 7月LPR报价出炉:1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。数据显示,LPR报价已经连续三个月“按兵不动”。

2. 据乘联会数据,上半年乘用车批售销量766.7万辆,同比下降22.9%;零售销量770.9万辆,同比下降22.5%;综合考虑宏观经济、产业政策和市场环境等多方面因素后,预计2020年乘用车市场同比下降11%。

3. 7月21日,美方突然要求中方关闭驻休斯敦总领馆。对此外交部发言人汪文斌表示,中方予以强烈谴责,并且敦促美方立即撤销有关错误决定。如果美方一意孤行,中方必将采取措施坚决应对。

4. 据财政部称,7月23日,700亿元抗疫特别国债成功发行,至此1万亿元抗疫特别国债已经实际发行7900亿元,剩余额度将在7月底前发完。资金到位后中央财政将全部转给地方,用于基础设施建设和抗疫相关支出。

5. 周四,美国财长姆努钦表示,白宫与参议院共和党议员就刺激计划达成基本一致,特朗普提议的薪酬税减免不会出现在法案中,具体文本可能要到下周才准备就绪。共和党计划最早8月份向美国人发放新一轮1200美元支票。

6. 美国6月开工119万套新住房,与5月相比是一个很大的飞跃,表明随着疫情封锁措施的放宽,建筑公司正在返工。

7. 欧元区7月综合PMI升至25个月高位,产出增幅达到两年多来最高水平,因企业封锁继续放松,经济重新开放,需求显示复苏迹象。

8. 欧盟领导人在特别峰会上就经济救助方案达成共识,设立总额7500亿欧元的复苏基金。

1. 7月27日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)、中国6月工业企业利润

2. 7月29日(周三):产业数据发布(找钢网公布黑色系库存及产量)

3. 7月30日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、美联储公布7月利率决议、美国7月25日当周初次申请失业金人数、欧盟6月失业率

4. 7月31日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)、中国7月官方制造业PMI

上周国内商品板块涨跌互现,股指期货延续回调,国债期货持续走高。

上周,中方宣布关闭美国驻成都总领事馆,此前美国要求中方关闭中方驻休斯顿总领事馆。叠加国内疫情再次出现反复,市场风险偏好下降,周期类大宗商品价格或将面临回调。需密切关注两国就领事馆事件的表态及进一步的动作,如果形势缓和,那么大宗商品或延续上涨。如果形势出现升级,全球风险偏好恶化,市场或将面临进一步下跌,金银价格仍有上涨动力。

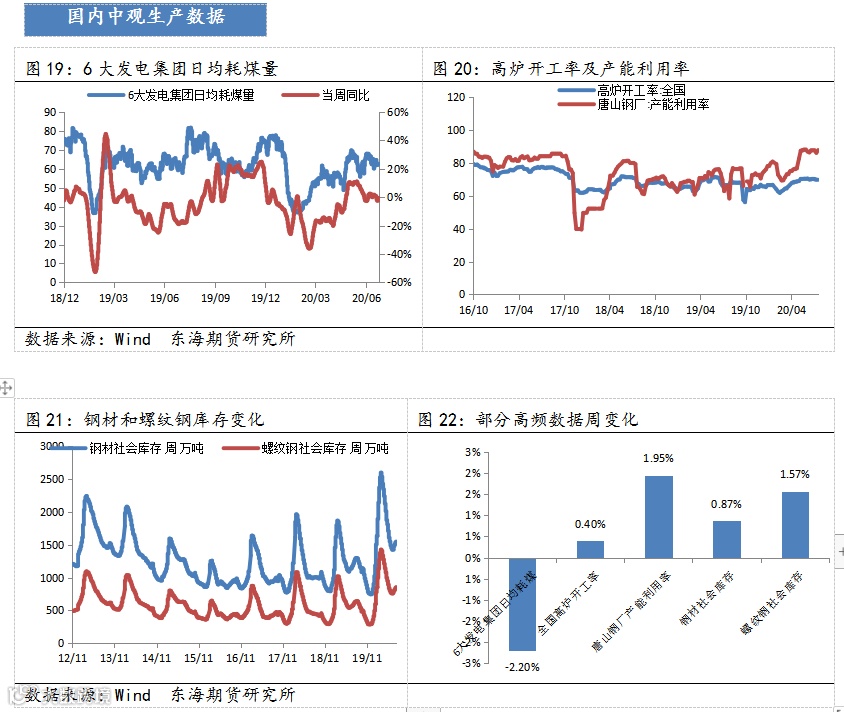

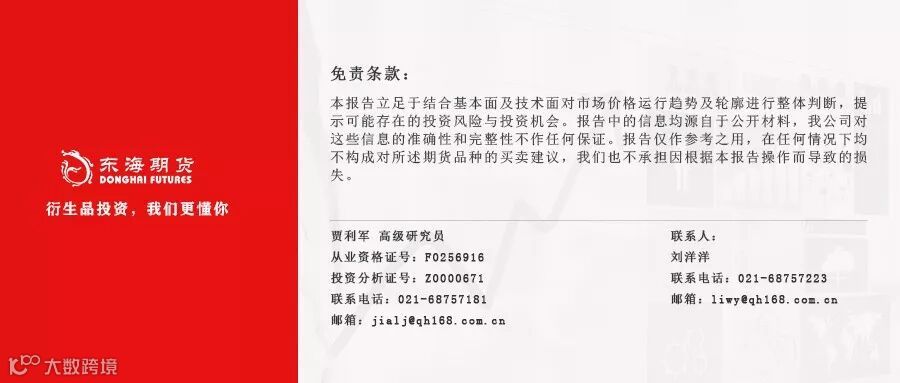

从中观生产来看,工业生产整体表现较为稳定。上周全国高炉开工率小幅回升,钢材产量增速恢复正增长,六大电厂日均发电耗煤持续回落,钢材库存出现积累。7月前三周35城地产销量增速与6月基本持平,中汽协、乘联会乘用车销量增速较6月有所回升。关注洪涝灾害及高温天气对需求端的影响,叠加外围不确定性上升,避险情绪升温,或对大宗商品走势形成利空。