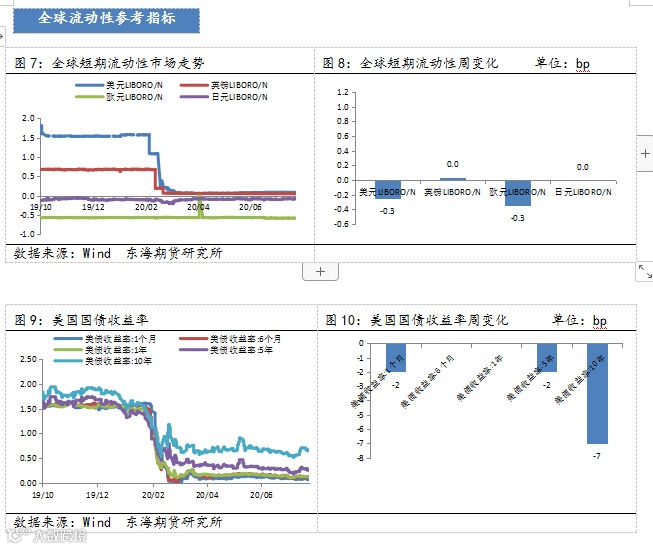

流动性方面:上周公开市场净投放4600亿元,其中央行逆回购投放6600亿元,逆回购到期5000亿元;国库现金定存投放500亿元,国库现金定存到期500亿元;MLF投放7000亿元,MLF到期4000亿元。

上周收盘 |

前值 |

变动(BP) |

|

国债到期收益率:10年 |

2.98 |

2.95 |

3 |

国债到期收益率:5年 |

2.88 |

2.83 |

5 |

国债到期收益率:1年 |

2.44 |

2.27 |

17 |

SHIBORO/N |

2.26 |

2.18 |

8 |

SHIBOR1W |

2.28 |

2.22 |

6 |

SHIBOR2W |

2.42 |

2.31 |

12 |

SHIBOR1M |

2.34 |

2.31 |

3 |

R001 |

2.35 |

2.22 |

12 |

R007 |

2.57 |

2.37 |

20 |

R014 |

2.70 |

2.49 |

21 |

中观生产方面:

上周收盘 |

前值 |

变动 |

单位 |

|

高炉开工率:全国 |

71.27 |

70.86 |

0.41 |

% |

唐山钢厂:产能利用率 |

91.24 |

87.96 |

3.28 |

% |

日均耗煤量:6大发电集团 |

62.27 |

63.67 |

-1.40 |

万吨 |

钢材社会库存 |

1541.62 |

1560.25 |

-18.63 |

万吨 |

螺纹钢社会库存 |

858.6 |

859.34 |

-0.74 |

万吨 |

线材社会库存 |

192.21 |

197.30 |

-5.09 |

万吨 |

国内重要新闻及事件:

1. LPR连续4个月按兵不动。8月LPR报价出炉:1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。

2. 商务部称,中美已商定近日就贸易相关问题举行通话;美方再次升级对华为公司的打压,中方对此坚决反对,将采取一切必要措施,坚决维护中国企业的合法权益。

3. 国务院总理李克强赴重庆考察表示,从近几个月宏观经济运行看,做好“六稳”工作、落实“六保”任务政策取得积极成效。今年保住上亿市场主体,完成新增城镇就业900万人以上的任务,全年经济可以实现正增长,要继续努力,同时要应对好发展中的不确定因素。

4. 央行召开直达实体经济货币政策工具落实情况座谈会。会议提出,服务实体经济是金融的天职,要创新金融服务与产品,进一步加大对市场主体的支持力度。

国外重要新闻及事件:

5. 上周三美联储纪要预计疫情将对经济造成“重大压力”,并下调今年下半年的经济增长预期。没有暗示即将放松前瞻性指引和 QE,美联储鸽派不及预期。

6. 美国7月份新屋开工数激增,创出2016年以来最大增幅,表明建筑商正在对利率所刺激的强劲住房需求做出反应。

7. 欧元区8月制造业PMI初值为51.7,预期52.9,前值51.8,欧元区复苏意外不及预期。欧元区8月消费者信心指数初值为-14.7,预期为-15,前值为-15。

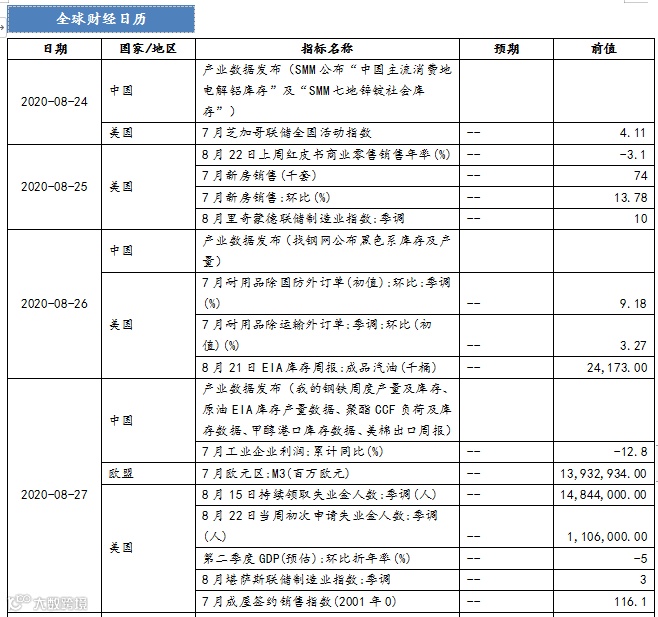

1. 8月24日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)

2. 8月25日(周二):美国7月新房销售

3. 8月26日(周三):产业数据发布(找钢网公布黑色系库存及产量)

4. 8月27日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、中国7月工业企业利润、美国第二季度GDP(预估)、美国7月成屋销售指数、美国8月22日当周初次申请失业金人数

5. 8月28日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)、欧盟8月经济景气指数、美国7月核心PCE物价指数

上周国内商品板块涨跌互现,股指期货小幅波动,国债期货小幅回调。

宏观数据方面,8月生产和需求延续回暖,经济持续向上修复方向不变,但修复速率有所放缓,经济步入弱复苏。目前来看信贷持续扩张,复苏逻辑仍是主线,商品价格和企业利润趋于修复。梅雨季后建筑链条重拾景气,多数品种转向被动去库,建筑链条库存去化将持续好于消费链条。7月政治局会议定调,宏观调控稳总量重结构,8月LPR连续4个月按兵不动,流动性驱动或边际放缓,三季度工业品价格上行高度或有限。

在中游生产方面,工业生产保持稳健,高炉开工持续改善,钢铁产量同比增速出现上行。水泥价格降幅收窄,动力煤及螺纹钢价格高位波动,钢材及螺纹钢库存有多去化。