扫二维码

查看交易信息

宏观要点

宏观:美国PPI超预期,短期强化美联储加息预期

1.宏观重要消息及事件:

2.全球资产价格走势:

数据来源:文华财经,东海期货研究所整理。

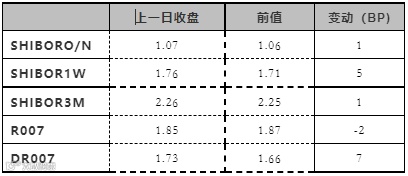

3.风国内流动性概况:

数据来源:Wind,东海期货研究所整理。

4.重要财经日历:

金融板块

股指期货:

重要消息:

国债期货:

重要消息:

有色板块

沪铜:美国11月PPI超预期,铜价提防宏观利空再袭

铝:弱现实、强预期,沪铝高位震荡

锌:供应宽松延续,上行动能有限

锡:供需关系维持平稳,内外锡库存差别较大

沪镍:高盘面高升水抑制消费,但紧库存下挤仓风险难去

不锈钢:现货市场有所回暖,乐观预期下钢价短期偏强

黄金:加息预期证伪前仍以震荡思路看待

白银:美联储加息周期下,尝试逢低多金银比

农产品板块

美豆:12月报告对大豆供需没有调整,美豆油生柴消费下滑符合预期

蛋白粕:美豆恒强终迎来点价盘集中入场,现货继续承压

油脂:USDA强化印尼增产限制预期

苹果:入库体量超市场预期,高价果有价无市

能化板块

原油: 油管将重启,油价创4月最大跌幅

沥青:供需双弱下冬储成托底因素

PTA:下游开工继续走低,过剩预期不变

乙二醇:库存累积幅度收缓,短期投机性需求增加

黑色板块

钢材:宏观预期继续好转,钢材期现货价格涨幅明显

铁矿石:补库预期继续支撑矿价走强

焦炭:钢材反弹,关注需求恢复

焦煤/动力煤:疫情政策调整

玻璃:供应下降至相对低位,价格或震荡筑底

纯碱:浮法玻璃生产利润较低,纯碱顶部明显

作者栏

本晨报根据研究所具有资质条件的分析师撰写的产业链日报摘录或汇总而成,具体报告内容见公司官网或另行向公司电话咨询获取。

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

免责声明

更多精彩内容

关注官方抖音号