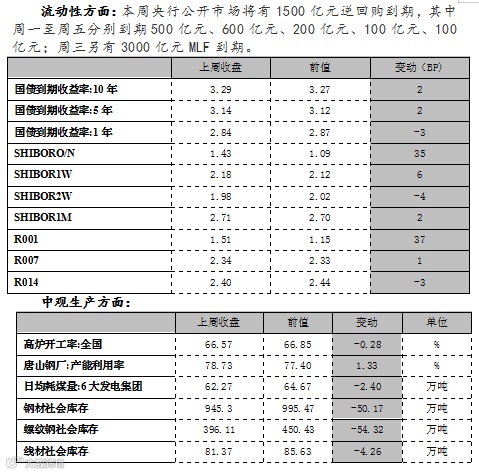

上周市场表现

主导逻辑

国内重要新闻及事件:

1. 中共中央政治局12月11日召开会议,分析研究2021年经济工作。会议指出,继续做好“六稳”工作、落实“六保”任务,科学精准实施宏观政策,努力保持经济运行在合理区间。要扭住供给侧结构性改革,同时注重需求侧改革,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡,提升国民经济体系整体效能。提出“强化反垄断和防止资本无序扩张”;提出“要抓好各种存量风险化解和增量风险防范”。

2. 中国11月(以人民币计)出口同比增14.9%,前值增7.6%;进口同比降0.8%,前值增0.9%;贸易顺差5071亿元,前值4017.5亿元。前11个月,我国货物贸易进出口总值29.04万亿元,同比增长1.8%,为连续第三个月累计值保持正增长。中国11月(以美元计)出口同比增21.1%,预期增9.5%,前值增11.4%;进口同比增4.5%,预期增4.3%,前值增4.7%;贸易顺差754.2亿美元,前值584.4亿美元。

3. 中国11月CPI同比下降0.5%,预期涨0.1%,前值涨0.5%;PPI同比降1.5%,预期降1.5%,前值降2.1%。国家统计局指出,从同比看,11月食品价格由10月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是带动CPI由涨转降主要原因。中信证券褚建芳认为,CPI通缩并不意味着国内基本面走弱,同时考虑到是食品供给端扰动造成的影响,短期货币政策或不会因此作出调整。

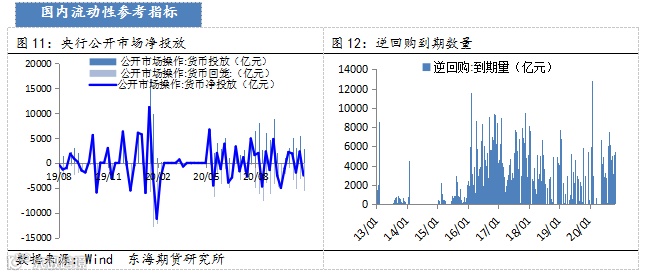

4. 中国11月新增信贷社融规模如期反弹。11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,预期1.98万亿元,前值1.42万亿元。11月末社会融资规模存量为283.25万亿元,同比增长13.6%。当月人民币贷款增加1.43万亿元,同比多增456亿元,预期1.36万亿元,前值6898亿元;M1继续保持高位,增长10%;M2增长10.7%,预期10.6%,前值10.5%。

国外重要新闻及事件:

5. 上周,美国财长努钦提出9160亿美元刺激方案,参议院共和党领袖麦康奈尔和众议院共和党领袖麦卡锡均表示支持。但民主党不同意提案中的部分内容。

6. 12月10日报11月美国核心CPI年率1.6%,前值1.4%,高于市场预期1.5%,继续偏离美联储2%平均通胀目标趋势线。12月11日报美国11月核心PPI年率1.4%,前值1.1%,低于预期值1.5%

7. 欧央行决议维持三大政策性利率不变,将其疫情紧急购债计划(PEPP)增加了5000亿美元,将该计划的截止期限从原来的2021年中延长至2022年3月,整体符合市场预期。

8. 英国首相约翰逊和欧盟委员会主席冯德莱恩同意继续进行英国脱欧贸易谈判。双方发表联合声明称,有责任在现阶段多做一些努力。此前,双方将12月13日定为谈判截止期限。

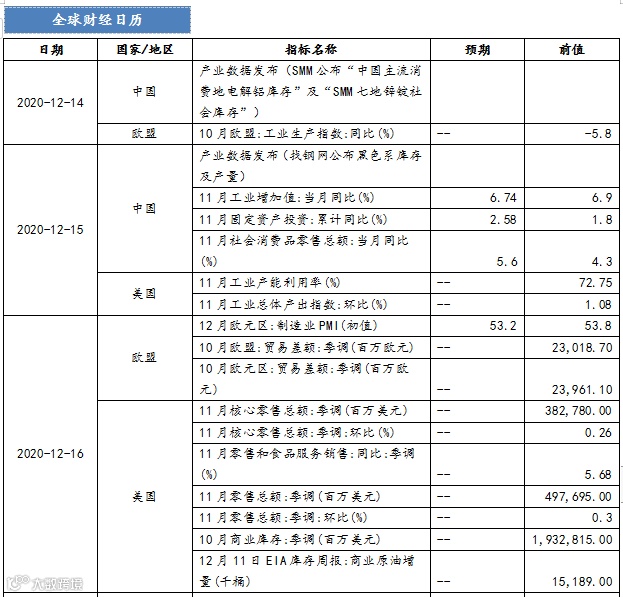

本周重要事件提醒

1. 12月14日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)

2. 12月15日(周二):产业数据发布(找钢网公布黑色系库存及产量)、中国11月投资、消费、工业增加值数据

3. 12月16日(周三):欧元区12月制造业PMI、美国11月核心零售总额

4. 12月17日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、12月美联储公布利率决议、欧元区11月CPI、美国11月新屋开工、美国12月12日当周初次申请失业金人数

5. 12月18日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)

小结

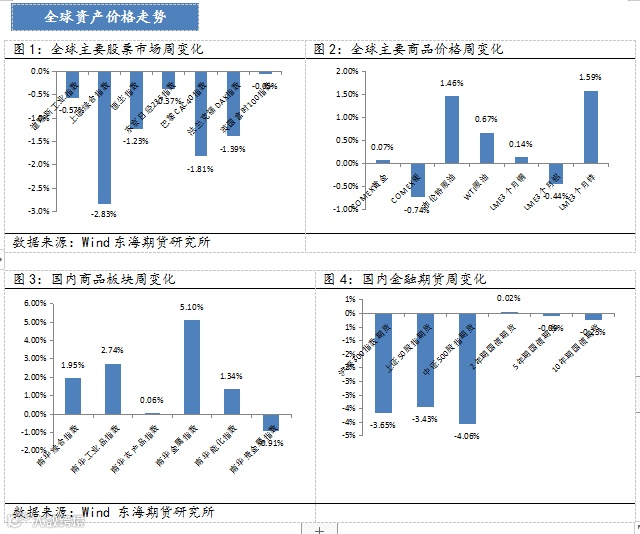

上周国内商品除贵金属板块外全部上涨,股指期货集体下跌,国债期货延续小幅回调。

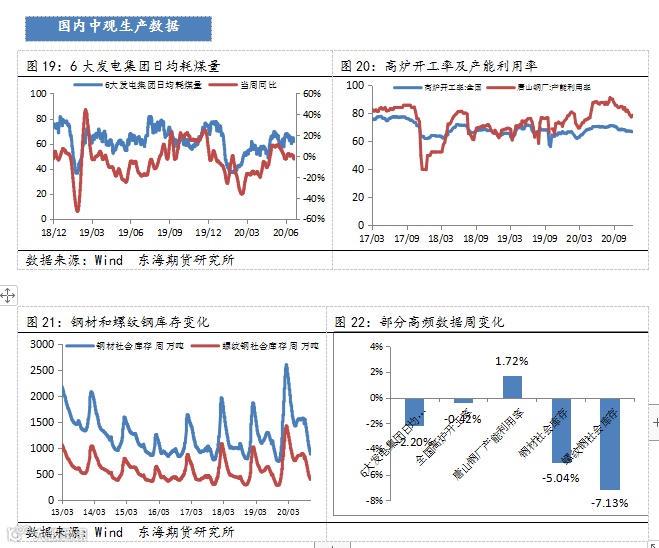

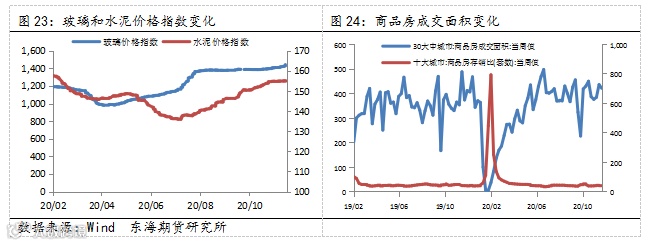

11月我国出口增速超预期,在海外疫情反复产能恢复受限下,我国出口替代效应延续,口罩在内的防护用品出口仍强,且去年8-11月基数偏低等因素共同推动出口增速。目前来看,11月欧美部分国家疫情反复,加上美国新一轮财政救助计划的推出受阻,海外需求回暖斜率短期边际放缓。但海外产能恢复同步受限下,我国出口替代效应超预期支撑出口增速。中长期来看,海外疫苗研发进展超预期,若可在年底顺利接种的话,明年一季度或将迎来海外需求的改善,特别是在美国补库需求的提振下,我国出口的高景气度有望延续至2021年上半年。2021年上半年,伴随着国内经济“填坑”接近尾声,内需或有所放缓,但海外需求或将出现趋势性回暖,叠加基数效应,PPI上半年有望重回正增长,且于年中见顶,后续需关注海外需求的修复力度能否填补国内经济动能的减弱。

中央政治局召开会议分析研究2021年经济工作。对当前经济形式的判断,由730政治局会议中的“当前经济形势仍然复杂严峻,不稳定性不确定性较大”调至“我国经济运行逐步恢复常态,新冠肺炎疫情和外部环境仍存在诸多不确定性”,显示疫情对经济的冲击阶段已经基本消退。前三个季度我国经济增长明显好于预期,11月份生产和需求延续回暖。地产基建投资托底,消费出口改善持续。经济“V”型反弹最快的阶段已过,财政政策带动基建投资,政策发力需求侧改革,预计明年经济弱复苏、稳货币、稳信用的局面或将延续。

分析师承诺

本人具有中国期货业协会授予的期货从业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。

免责声明

本报告基于本公司研究所及研究人员认为可信的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究员个人出具本报告当时的分析和判断,并不代表东海期货有限责任公司,或任何其附属公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应征求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买投资标的的邀请或向人作出邀请。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何作用,投资者需自行承担风险。