流动性方面:上周央行逆回购操作投放资金5100亿元,到期回笼资金3200亿元,央票发行50亿元,央票到期50亿元,国库现金定存500亿元,公开市场净投放资金2400亿元。

1. 10月29日第十九届五中闭幕,会议指出2020年国内生产总值突破100万亿元;脱贫攻坚成果举世瞩目,5575万农村贫困人口实现脱贫;粮食年产量连续五年稳定在1.3万亿斤以上。全会提出到2023年基本实现社会主义现代化远景目标,并提出“十四五”时期经济社会发展主要目标。全会提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展战略支撑;加快发展现代产业体系,推动经济体系优化升级;形成强大国内市场,构建新发展格局;优先发展农业农村,全面推进乡村振兴;优化国土空间布局,推进区域协调发展和新型城镇化。

2. 全国工业企业利润稳步回升,利润降幅呈现连续7个月收窄态势。国家统计局数据显示,前三季度全国规模以上工业企业利润同比降幅收窄至2.4%,为今年以来最好水平;9月单月工业企业利润同比增长10.1%,仍保持两位数增长。

3. 10月份,中国制造业采购经理指数(PMI)为51.4%,虽比上月微落0.1个百分点,但自3月份以来连续位于临界点以上,表明制造业总体持续回暖。

4. 美国第三季度GDP增速年化季率初值为33.1%,创1947年统计以来新高。分析认为,该数据是建立在第二季度按年率计算暴跌31.4%基础上的。事实上,因为疫情持续恶化,美国经济面临的警报远未解除。

5. 欧洲央行维持三大利率不变,其中主要再融资利率为0%,存款机制利率-0.5%,边际贷款利率0.25%。欧洲央行维持紧急抗疫购债计划(PEPP)规模在1.35万亿欧元,资产购买计划下净购买额将为每月200亿欧元,且将在年底前额外进行规模1200亿欧元临时购买。

6. 上周三,由于新冠肺炎疫情在欧洲反扑,法国和德国于同日宣布加强封锁措施。法国宣布,从10月30日起重新实行禁足措施,新措施将至少施行到12月1日;德国宣布,从11月2日起,德国将实施更为严格的社交接触禁令,暂定实施期限为整个11月。

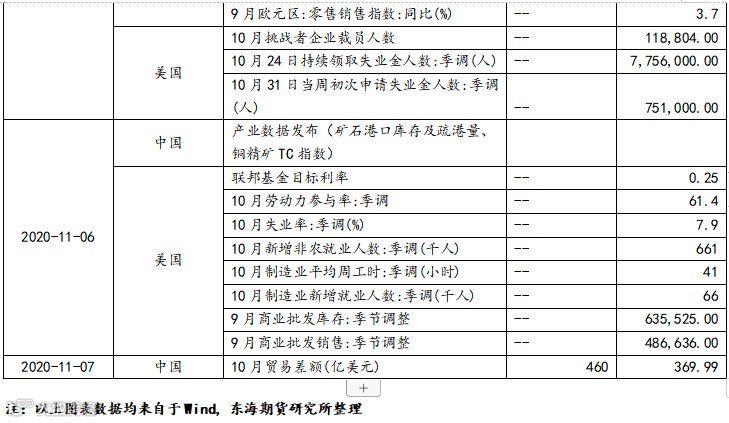

1. 11月2日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)、中国10月财新制造业PMI、欧元区10月制造业PMI、美国10月制造业PMI

2. 11月3日(周二):产业数据发布(找钢网公布黑色系库存及产量)

3. 11月4日(周三):美国10月ADP就业人数、欧盟9月PPI

4. 11月5日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、美国10月31日当周初次申请失业金人数

5. 11月6日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)、11月美联储公布利率决议、美国10月失业率、美国10月新增非农就业人数

6. 11月7日(周六):中国10月进出口数据

上周国内商品板块涨跌互现,股指期货持续走低,国债期货走势平稳。

宏观数据方面,10月制造业PMI 指数小幅不及预期,经济修复动能转换,消费及出口需求稳中向好。10生产指数略有回落,而库存指数全线下滑,表明企业或已经转到主动去库存阶段。目前下游需求较为旺盛,但企业对未来预期趋于谨慎,开始主动降低库存水平。随着国内消费旺季过去,欧美疫情恶化抬高外需面临的不确定性,需求增长乏力或将成为制约经济复苏的主要拖累。

在需求方面,地产销售下行,汽车销量回升。10月前29天35城地产销量增速回落至-4.6%,其中一二线城市销量增速明显下行。10月前25天乘联会乘用车批发、零售销量增速较9月均有所回升。在生产方面,高炉开工小幅回升,钢材产量增速下行。上周全国高炉开工率小幅回升至68.37%,仍处年内较高水平。