核心逻辑

◆宏观:疫情过后的经济复苏态势继续延续,但流动性拐点已经出现,且高层会议多次强调大宗商品价格过高。

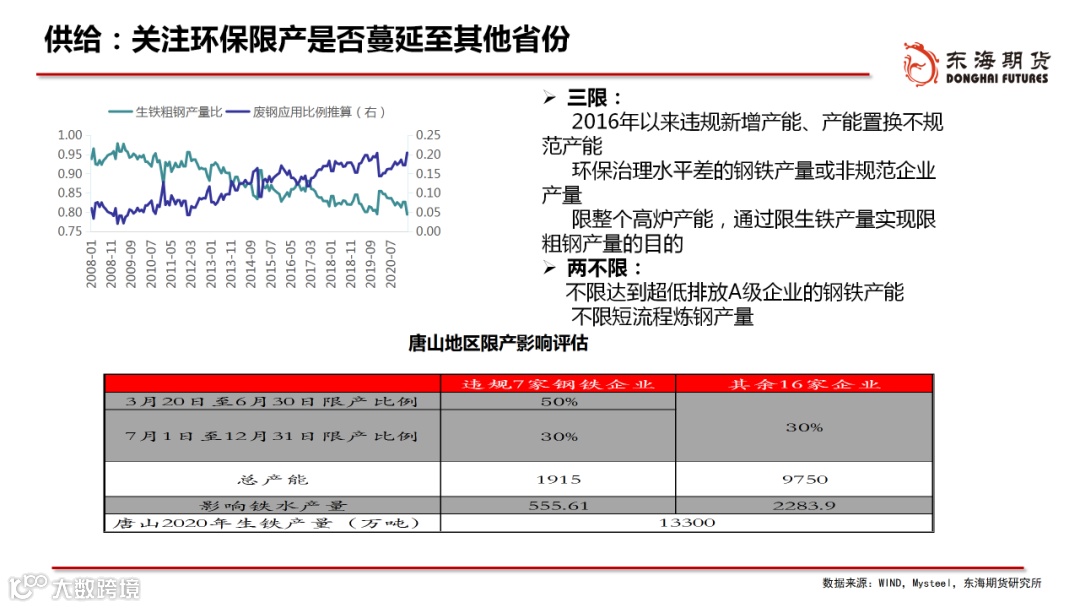

◆供应:碳中和背景下,钢材供给大方向收缩态势不会改变;不过,近期钢厂利润明显修复,政策真空期下,限产区域外的其他地区复产意愿较强。

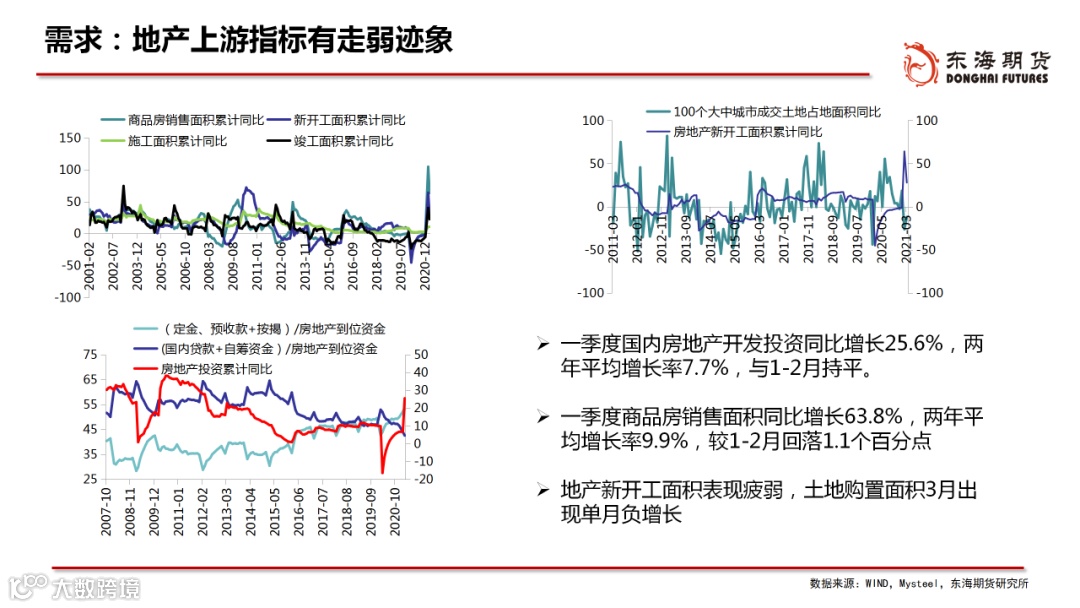

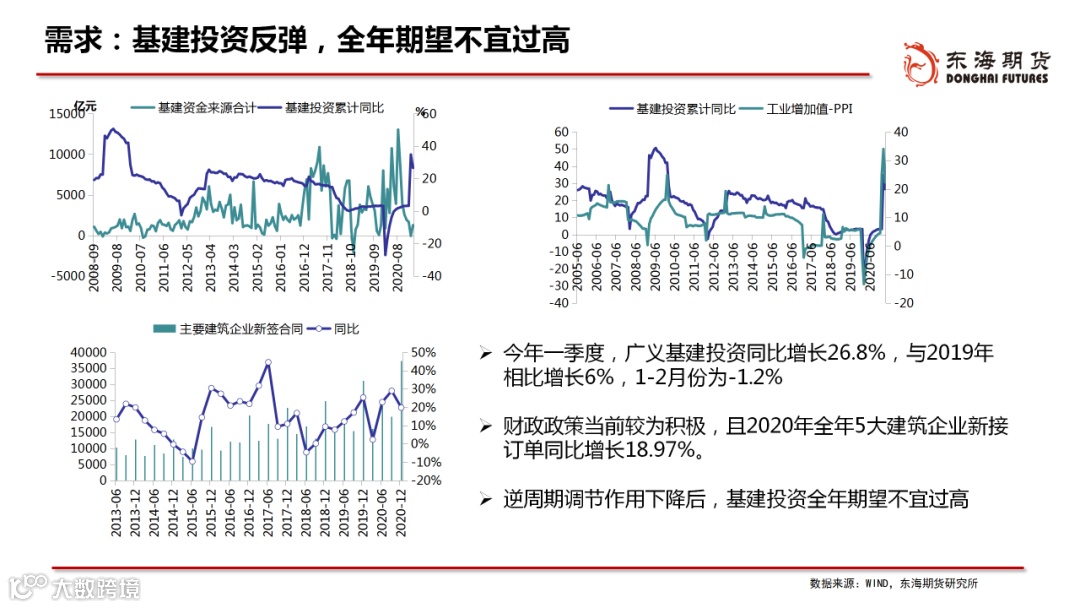

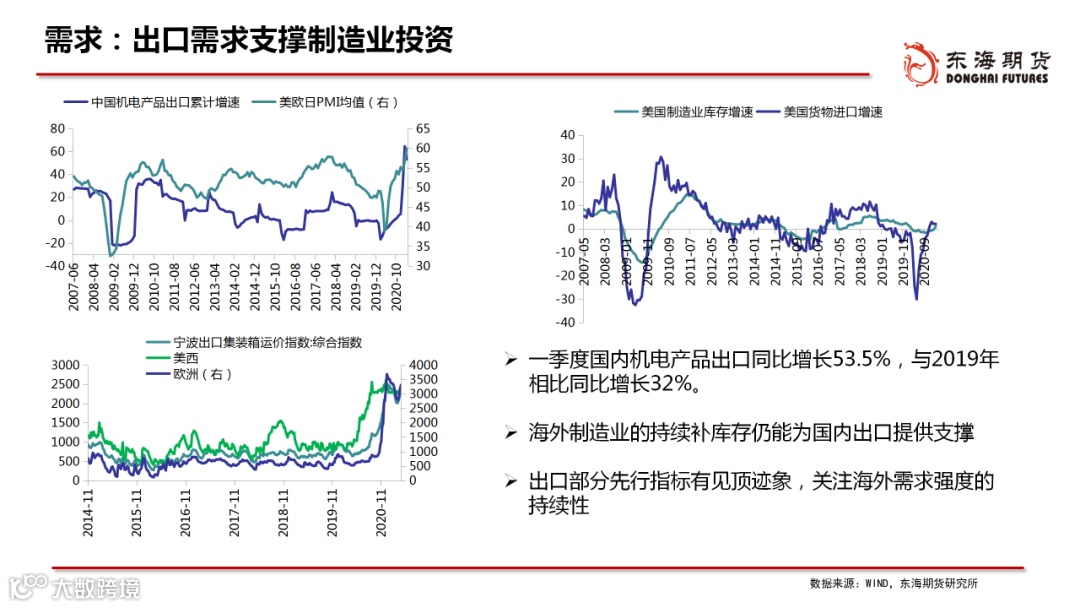

◆需求:房地产、基建上半年仍将维持韧性,但地产一些领先指标有走弱迹象,同时在逆周期调节作用减弱的背景下,基建投资也不宜期望过高。制造业在国内外补库存需求以及政策支持下,延续复苏。短期来说,不论是建材还是板材均存在下游传导不畅问题

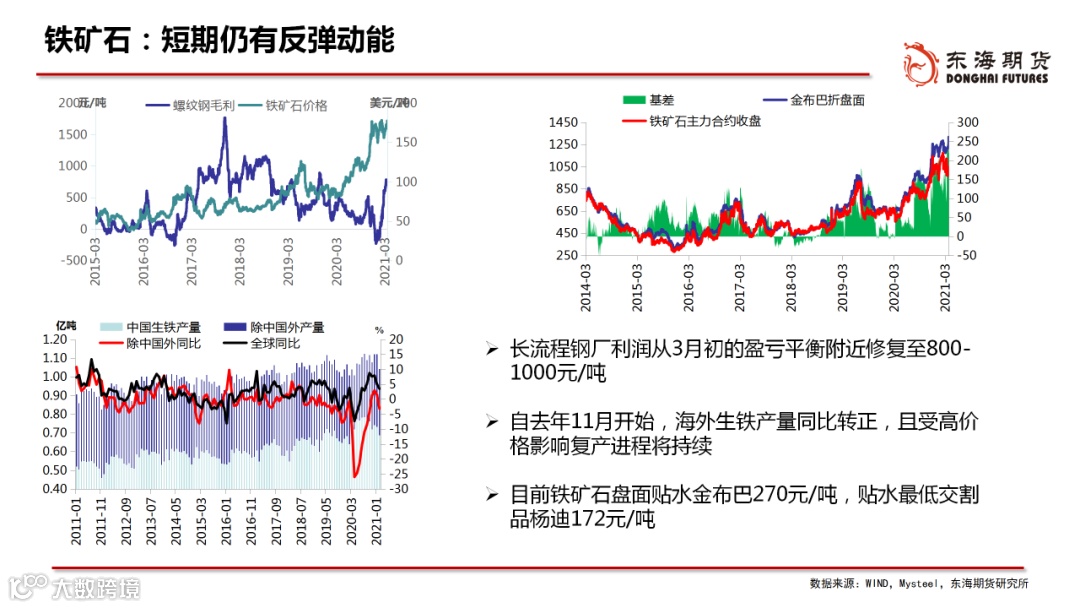

◆原料端:铁矿石短期偏强,中期基本面边际走弱;焦炭产能投放周期下,煤强焦弱态势继续持续。

◆参考策略:

单边:成材大方向向上,但近期可关注阶段性回调机会;铁矿石、焦炭等待沽空机会。

套利:中期考虑多钢厂利润,空焦化利润,做多卷螺差

免责声明

分析师承诺

本人具有中国期货业协会授予的期货执业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。