国内方面:

国际方面:

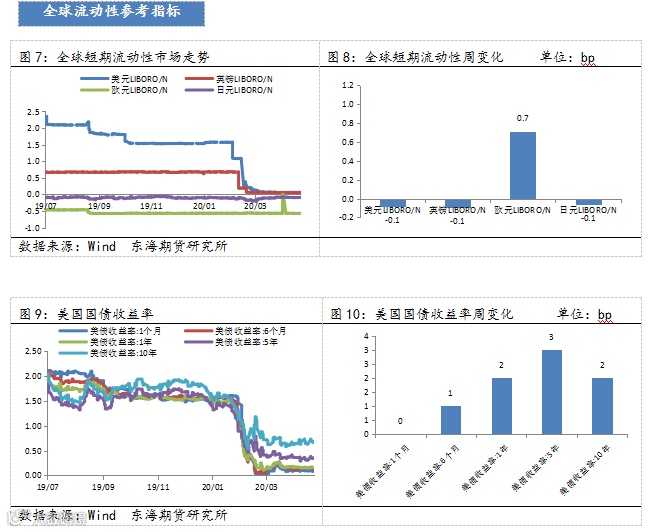

流动性方面:上周,央行未开展逆回购操作,无逆回购到期。

1. 十三届全国人大三次会议会期7天,将于5月22日上午9时开幕,28日下午闭幕,安排三次全体会议,共9项议程,审议政府工作报告等6个报告,审议民法典草案等,目前各项工作已全部就绪。

2. 2020年政府工作报告:未提出全年经济增速具体目标,主要因为全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素;今年要优先稳就业保民生,城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右;居民消费价格涨幅3.5%左右。

3. 国务院新闻办公室于2020年5月24日(星期日)上午10时举行新闻发布会,请国家发展改革委副主任宁吉喆介绍扎实做好“六稳”“六保”工作,奋力完成全年经济社会发展目标任务有关情况,并答记者问,指出适当提高赤字率、发行特别国债是安全必要的。

4. 据统计局数据,4月70个大中城市房地产市场价格延续微涨态势,但总体仍较为稳定。一线城市新建商品住宅和二手住宅销售价格同比分别上涨2.9%和3.0%,环比分别上涨0.2%和1.1%。二线城市新建商品住宅和二手住宅销售价格同比分别上涨5.6%和2.2%,环比分别上涨0.5%和0.4%。三线城市新建商品住宅和二手住宅销售价格同比分别上涨5.1%和2.4%,环比分别上涨0.6%和0.2%。

5. 5月LPR报价出炉:1年期品种报3.85%,5年期以上品种报4.65%,均与上次持平。

6. 5月20日,白宫方面最新发布了一份长达16页的《美国对中国战略方针》。美国政府通过这份文件重申了两大战略目标,一是提高与各组织机构、盟友和合作伙伴之间关系的弹性,二是“迫使中国停止或减少损害美国利益的行为”。为此,美方从问题挑战、应对策略和贯彻落实三方面作出了阐述。消息发布后,避险情绪升温,扰动大宗商品市场。

7. 美联储会议纪要纪要重申,维持利率在近零附近的立场,致力于使用所有工具支撑经济,并担忧疫情复发。

8. 美国4月份新屋开工数降至2015年2月以来最低水平,因封锁措施影响了房地产市场和整体经济。

9. 欧元区4月CPI降至四年来最低,受能源板块拖累,反映出欧盟经济活力受到抑制。

1. 5月25日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”)

2. 5月27日(周三):产业数据发布(找钢网公布黑色系库存及产量)、全国政协十三届三次会议闭幕、中国4月工业企业利润

3. 5月28日(周四):产业数据发布(我的钢铁周度产量及库存、原油EIA库存产量数据、聚酯CCF负荷及库存数据、甲醇港口库存数据、美棉出口周报)、十三届全国人大三次会议闭幕总理答记者问、美国5月23日当周初次申请失业金人数

4. 5月29日(周五):产业数据发布(矿石港口库存及疏港量、铜精矿TC指数)

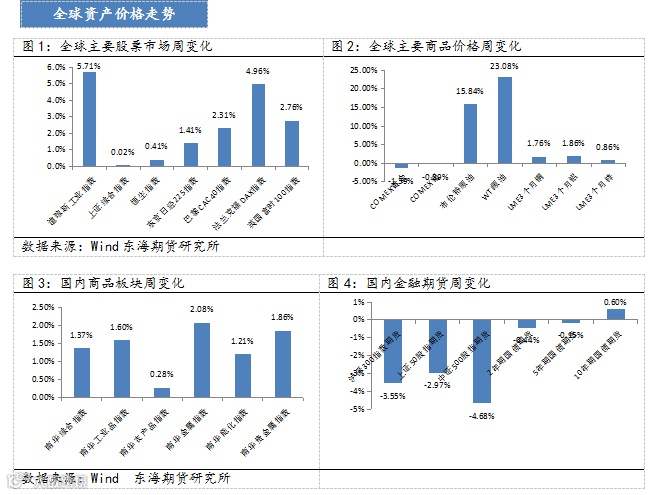

上周国内商品板块全面上涨,股指期货全部回调,国债期货走势分化。

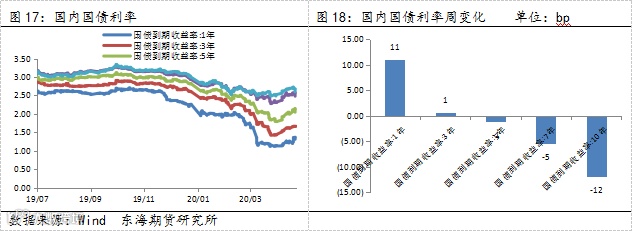

在政策方面,上周两会召开,总理作政府工作报告。报告全面认识到疫情对经济带来的负面影响,后续经济复苏仍有较多不确定性。对2020年经济增速下行容忍程度提高,强刺激经济的概率显著下降,更侧重于保就业的重要性。货币政策定调延续宽松趋势,但与今年前4个月相比,央行或更侧重于宽信用的疏导,最宽松的流动性环境或已过去;积极财政政策三箭齐发,财政赤字和特别国债的增发意在减税降费,专项债及基建投资力度不及市场预期。

对于大宗商品市场而言,强刺激的政策预期落空,经济修复速率最快时期已过,货币宽松速率也将逐步放缓,大宗商品修复行情或将告于段落,再次回归基本面的弱势。

注:以上图表数据均来自于Wind,东海期货研究所整理