2020年5月22日,十三届全国人大三次会议开幕,国务院总理李克强同志作政府工作报告。

1、2020年宏观经济总量指标

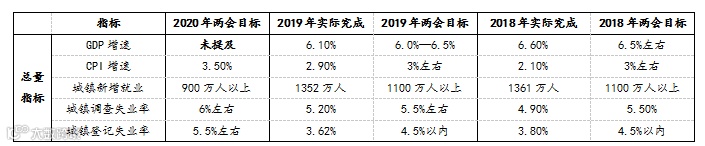

2020年并未设定全年GDP增速目标,基本符合预期。报告指出,全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素。受新冠疫情冲击,我国一季度GDP同比-6.8%。目前国内经济仍处于疫情影响下,虽然生产端逐步恢复到疫情前的水平,但需求恢复相对较慢,叠加海外疫情发酵加剧了我国出口的下行压力。疫情影响增大了不确定性,因此不设定经济增长目标的硬线,有助于政策更好的发挥保就业和服务实体经济的效用。同时体现政府了对经济增速下行的忍耐力提高,强刺激经济的概率显著下降。

通过设定的新增就业目标来看,2019年新增就业1352万人,GDP增速6.1%,一单位GDP对应221.6万人。从2020年900万的目标来看,单位GDP增速对应的新增就业需要边际增加,可推测2020年GDP隐含增速或设定在3%-4%。

2020年全年CPI目标增速定为3.5%,在2019年工作报告中是3%的物价控制目标,全年增速为2.9%。从目前货币政策宽松取向来看,物价水平有一定的上行压力。但从目前需求端的疲弱来看,全年通胀压力并不明显。

保就业是今年宏观政策的首要任务,失业率目标有所放松。2020年政府工作报告将城镇新增就业人口目标设定为900万人以上,比2019年目标降低200万人;城镇登记失业率设定为5.5%以内,较去年提升1个百分点;城镇调查失业率设定为6%左右,比去年5.5%左右的目标略有放松。稳就业压力增加明显,但仍是第一要务。今年4月城镇调查失业率已经到了6%,海外疫情对出口产业链的影响仍在持续。要完成既定的稳就业任务,在扩大内需和就业的同时,仍需通过加大减税降费力度、降低企业成本等方面综合发力,确保企业的正常运营,从而增加用人需求。

2、关于财政及货币政策

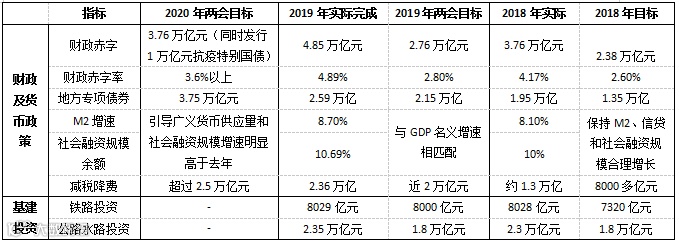

积极的财政政策力度不及市场预期,今年赤字率拟安排3.6以上%,比去年预算高0.8个百分点,赤字规模较去年小幅增加1万亿至3.76万亿元,同时增发1万亿元的特别国债。以上2万亿元全部转给地方政府,建立特殊转移支付机制,首先用于减税降费、降租降息、扩大消费,其次再用于扩大投资。

需要注意的是,积极财政重点在减税降费。本次政府工作报告明确加大减税降费力度。报告指出,强化阶段性政策,与制度性安排相结合,放水养鱼,助力市场主体纾困发展,继续执行下调增值税税率和企业养老保险费率等制度。

在地方政府专项债方面,大幅扩容至3.75万亿元。目前按照地方政府的债务管理办法,专项债采用限额管理。2019年地方政府专项债限额10.7万亿,余额9.4万亿,仍有1.3万亿的限额空间。这意味着,在今年的特定环境下,如果有需要除了政府工作报告提出的3.75万亿的地方专项债发行外,还可以额外发行1.3万亿的专项债,总额最多可以达到5.05万亿。

关于货币政策,今年政府工作报告依然没有提出明确目标,但宽信用是亮点。报告指出综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。在财政的力度低于预期的情况下,今年基建托底稳经济的需求或更多依靠外部融资的手段,这将对宽信用有了更高的要求。同时,在疫情的影响下,中小型企业现金流紧缺,信贷结构受到冲击,信用传导受限,报告中强化对稳企业的金融支撑。

整体来看,政府工作报告明确了货币宽松的趋势仍会延续,全面降准或定向降准仍有空间。但与今年前4个月相比,央行或更侧重于宽信用的疏导,最宽松的流动性环境或已过去。

3、2020年的其他工作重点

本次政府工作报告并未提及房地产税的相关内容,但再次重申房住不炒。目前来看,房地产需求端的政策短期难见明显放松,政策的重点或将聚焦于供给端。在部分房价上涨过快的城市,增加土地供应,平抑房价,稳定房地产投资。

供给侧结构性改革继续深化,使提振消费与扩大投资有效结合。2017/2018年去产能任务超额完成,今年经济以稳增长为主的背景下,本次会议未明确提出去产能任务,会议也并未提及 “三去一降一补”,暂时不会在供给端对大宗商品价格带来扰动。

实施扩大内需战略。首先推动消费回升,受疫情影响,居民消费收到明显抑制,将通过稳就业促增收保民生,提高居民消费意愿和能力。其次扩大有效投资,发力点在“两新一重”建设。

4、本次会议对大宗商品价格影响

总体来看,本次报告全面认识到疫情对经济带来的负面影响,后续经济复苏仍有较多不确定性。对2020年经济增速下行容忍程度提高,强刺激经济的概率显著下降,更侧重于保就业的重要性。货币政策定调延续宽松趋势,但与今年前4个月相比,央行或更侧重于宽信用的疏导,最宽松的流动性环境或已过去;积极财政政策三箭齐发,财政赤字和特别国债的增发意在减税降费,专项债及基建投资力度不及市场预期。

对于大宗商品市场而言,强刺激的政策预期落空,经济修复速率最快时期已过,货币宽松速率也将逐步放缓,大宗商品修复行情或将告于段落,再次回归基本面的弱势。