作者:陈健恒 SAC执业证书编号:S080511030011

范阳阳 SAC执业证书编号:S080514040001

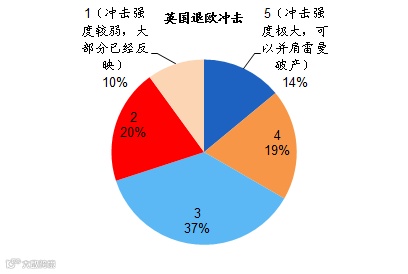

英国退欧公投是近年来最大的黑天鹅,将开启混乱模式,避险情绪短期内难以消退,避险资产和无风险资产将持续受益。再多的言语无法描述英国退欧公投结果给各类投资者留下的五味杂陈。如果上周五你没有因为压注英国退欧而暴富或者财务自由,那么接下来需要关注一下英国退欧可能产生什么后遗症,可能对自己产生什么负面影响。虽然市场很清楚退欧会对全球经济产生负面影响,但并不是很清晰其影响路径和影响程度。在退欧公投后,我们通过最新的调查问卷采访了债券投资者,询问大家关于如果将英国退欧和当年雷曼破产进行比较,其负面冲击程度如何?5为冲击程度最高,1为冲击程度较弱,结果大部分投资者选择了3,选择2和4的投资者较为接近,选择5和1的投资者相对少一些。即投资者认为英国退欧的影响相比于雷曼破产,负面影响还不会达到那么大。但正如退欧公投之前市场低估了退欧的可能性和实际影响,投资者可能也低估了英国退欧所可能产生的真正冲击。

图1:英国退欧冲击调查

资料来源:彭博资讯;中金公司研究

英国退欧的故事告诉我们,如果市场永远站在社会精英阶层的角度来理解政治和经济,那么将无法真正理解我们所处的世界,也无法预测将来。英国退欧公投与美国总统大选中特朗普意外获得较强劲的支持一致,反映了社会中下层民众内心长期被压抑的不满,他们希望通过自由选举来表达自己声音,他们希望得到的是一种“存在感”,而不管他们的选择是否真的是对的,真的是符合自己利益的。就如同电视剧《权力的游戏》中的“无面”大军,底层人民会为自由而战。

如果英国退欧是唤醒了民众的这种“存在感”,那么欧盟各国可能会仿效英国,将有更多的国家发起公投。原本就较为松散的欧盟可能会面临分裂的风险。而欧元区由于捆绑了货币政策和给予了较强的财政约束,欧元区各国经济一直存在严重的分化,德国作为龙头,各方面都算过得去,但很多“蛇尾”国家却叫苦不迭。欧元区内部也存在着分裂的风险。这也是为何在英国退欧结果公布后,德国国债收益率下行,而希腊、西班牙等国的国债收益率却是上升。目前已经有不少人猜测希腊是否会选择离开欧元区。

更深层次来看,欧洲各国都面临人口老龄化,社会福利负担加重的影响。中东地区进入的难民加重了欧洲各国的财政负担,不仅可能摊薄了原来民众所可能享受的福利,也制造了更多的社会不稳定性。当欧洲内部通过各种政治和经济的条条框框来约束各个分歧和分化日渐加大的国家和民族的时候,矛盾会持续累积直到爆发。俗话说,“没有永远的朋友,也没有永远的敌人,只有永远的利益”,“分久必合,合久必分”。

因此,当金融市场在上周五作出剧烈反应,各类资产短期波动率甚至超过了雷曼倒逼的时候,我们不能简单的认为市场已经较充分的反映了风险,因为真正的风险还在后头。由于欧洲内部可能会产生更多的分裂,政治和经济的不确定性将持续加大。没有人喜欢巨大的不确定性。从企业到居民,他们的投资和消费行为都将变得更为谨慎,企业将缩减投资,居民将减少消费,因此退欧对经济的负面影响程度在当下还无法清晰的判断,仍需要等上几个月。而几个月之后,世界强国美国也将迎来总统大选,也增添了很多变数,而美国企业的资本开支从去年年底以来就开始缩减。没有人知道世界是否会再一次衰退,但至少这种可能性在上升。

图2:美股企业资本开始放缓

资料来源:万得资讯;中金公司研究

鉴于后续还有较多的不确定性和负面冲击,市场的风险偏好将持续承压,风险资产即使阶段性反弹,也可能缺乏持续性。相反,避险资产如黄金和发达国家的国债可能会持续受益。全球利率今年已经创了历史新低,但目前来看,并没有什么东西阻止其变得更低,尤其是后续各国央行可能会进一步放松货币政策来压低利率。市场甚至开始price in美联储降息的可能性。

中国债券投资者观点开始趋于一致,看多占据上风,无论是内部还是外部因素都支持国内债券利率进一步下降,操作上需要先下手为强。在全球利率都已经创历史新低的情况下,中国债市显得有点“磨叽”。如果翻看各卖方报告,可以看到近期市场各方对债市观点趋于一致,无论收益率下多少下多久,至少各方一致认为目前应该具备下行空间。我们一直认为今年债市会延续过去两年的牛市态势,牛市并未结束,如果参照全球目前的利率,则远未结束。我们在上周周报《再启牛市征程》中已经分析了几个我们认为会有利于下半年债券收益率下行的因素,包括:CPI中枢下移、房地产和基建放缓再度带来资产荒、人民币贬值预期和压力减弱有利于海外投资者增持国内债券、货币条件收紧倒逼央行进一步放松和引导利率下行、利率债供给高峰已过,下半年供给压力放缓。在此不再累赘这些原因,感兴趣的投资者可以翻看我们上周的周报。

英国退欧无疑朝着对债市尤其是利率债和高等级信用债更为有利的方向进发。退欧所带来的避险情绪会继续压低全球利率,并最终会通过海外投资者的买盘传导到国内。而全球经济如果再度下滑,对中国经济也会形成不利影响,并最终会推动中国央行加大放松力度。

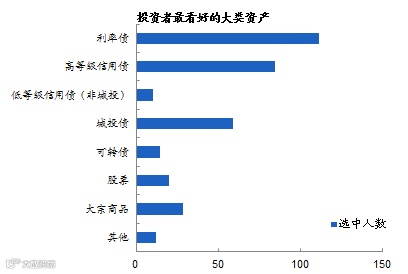

有了这些内外因素的配合,对于债券,现在不是买不买的问题,是买多少和怎么买的问题。从上周五我们最新的市场调查来看,投资者在大类资产中一致看好利率债和高等级信用债,这种盛况我们在去年7月份股市下跌后的调查以及今年4月末信用违约风险冲击债市后见到过。这几次都很明显体现了市场风险偏好的下降。在操作策略上,选择加杠杆加久期的投资者居多。至于在收益率下行幅度上,投资者并未达成一致共识,市场并未太敢想象有像海外债市那么大的牛市幅度,认为收益率下行幅度在20-30bp或者以内的投资者居多。不过,正如英国退欧,市场之前也不敢想象,因此在各方面都相对有利的情况下,我们认为下半年这轮债券牛市的幅度可能是可观的,毕竟过去两年债券牛市每年的幅度都比较大,收益率下行幅度全年看都超过了100bp。下半年10年国债触及2.5%的可能性并不算太低。但无论收益率下行多少,当下需要多的是积极买入并坚持持有。过去两年的牛市经验告诉我们,牛市中频繁交易最终跑不过坚定持有的。对于激进且风险承受能力高的投资者,我们建议All IN,先下手为强,买入品种为中长期利率债和中长期高等级信用债;对于相对谨慎和波动承受能力较弱的投资者,我们建议至少可以持仓不动,持券待涨。

图3:投资者最看好的大类资产

资料来源:万得资讯;中金公司研究

图4:债券投资策略调查

资料来源:彭博;中金公司研究

微信涉及的内容仅供参考,版权归中金公司及相关内容提供方所有,免责声明见中金财富管理网站:http://www.ciccs.com.cn/wap/d.xhtml

相关法律声明请参照:

http://www.ciccs.com.cn/wxServiceNumber/law.xhtml