我们认为:

1)中国银行业整体而言在科技、生态、产品上的投入、研发强度在世界范围内处于前列,这将成为行业长期重估的另一大推手;

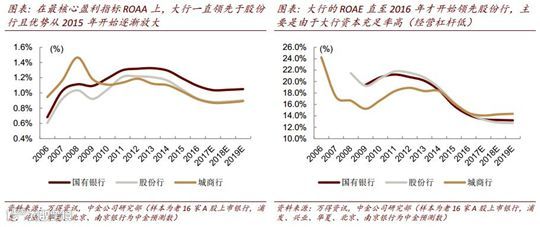

2)大银行未来几年的规模增速将不弱于小行,而ROA/ROE水平则将持续超出,由此大行平均估值应该存在明显溢价;

3)竞争加剧,分化凸显。行业经营能力提高的同时,银行在内部管理、战略定位、品牌经营等领域的差异会不断放大。

大行进入进攻期,在资源投放、生态建设、新技术投入等方面大量新战略落地。过去十多年,从行业内部竞争的角度看,大行给我们的总体印象是在守势,更多地强调通过利用现有的庞大客户基础和经营规模提高管理效率,在资源投放和市场份额上相对保守(大行占行业总资产市场份额由2003年的58%降至2017年内的37%)。而这次年报季,我们看到大行在资源投放、生态建设、新技术投入等方面大量新战略的落地。考虑到现在强监管、降杠杆的经营背景,大行在负债、经营规模、客户基础等方面的优势使其在经营上更有底气,总体进入行业内经营的进攻期。

反观股份制和城商行,总体上进入守势。除招行、平安等少数银行外,大部分银行总体战略并无太多新意,更多强调加大负债经营和深挖现有客户价值,总体上进入守势。

估值与建议

我们强调银行基本面的反转和目前的低估值将推动行业重估,在12-18个月内更看好估值较低且没有明显负债弱点的银行。

风险

宏观经济企稳不及预期。

文章来源

引用报告:《银行:象群也开始奔跑》

作者:

王瑶平 SAC 执证编号:S0080517120002

张帅帅 SAC 执证编号:S0080516060001

严佳卉 SAC 执证编号:S0080116110047

报告发布日期:2018年4月8日

以上所引为报告摘要部分,详细报告原文请见中金财富管理网站

免责声明见中金财富管理网站:

http://www.ciccs.com.cn/wap/d.xhtml

相关法律声明请参照:

http://www.ciccs.com.cn/wxServiceNumber/law.xhtml