来源丨微信公众号“朱雀投资”2018/04/17

春节因素使得出口增速波动加大,但从一季度整体来看,出口增速总体平稳。在金融严监管下,表外融资受限,表内融资平稳,社融增速回落。由于利率管制,市场利率上行幅度明显大于存款利率,金融脱媒加剧,银行体系负债困难,M2增速在低位震荡,社融与M2增速之差收敛至2.3%。3月份,蔬菜、猪肉、煤炭、钢铁、有色金属都经历了不同程度的下跌,因此CPI、PPI双双回落。

剔除春节因素,出口增速总体平稳

3月份出口增速为-2.7%,上月增速为44.5%。2018年春节在2月份,2月份透支一部分需求,叠加上3月份开工较晚,造成出口单月增速波动较大,而实际上一季度出口增速为14.1%,比去年同期高出7个百分点,比17Q4高出6.2个百分点,出口增速总体平稳。在博鳌论坛上,中国领导人表示扩大开放之后,美国政府在贸易战的态度上也出现了明显的缓和,短期内再次升级的可能性不大。

金融严监管造成的紧缩效应愈发明显

3月份新增社融为13300亿元,比去年同期减少7900亿元。在金融严监管下,表外融资如信托贷款、委托贷款等金额锐减,造成新增社融金额偏低,3月份社融增速为10.5%,较上月回落0.6个百分点。M2方面,由于存款利率仍有一定的管制,金融去杠杆后,市场利率快速上行,存款利率上行幅度不大,在一定程度上加剧了金融脱媒的速度,反过来给银行体系的负债造成一定的压力,3月份M2增速为8.2%,社融与M2增速之差收敛至2.3%。

图1.金融脱媒也给银行体系带来一定的压力

CPI如期回落,PPI虽有回落但仍有粘性

3月份CPI为2.1%,环比回落0.8个百分点。春节之后,蔬菜猪肉等进入消费淡季,猪肉与蔬菜价格回落致使食品CPI回落至2.1%,环比回落约2.3个百分点,直接下拉CPI回落约0.7个百分点,成为CPI回落的最重要因素。3月份PPI为3.1%,环比回落0.6个百分点,从高频数据来看,3月份动力煤、螺纹钢以及铜价均有不同程度的下跌,叠加上2017年高基数,使得黑色开采、黑色冶炼、有色开采、有色冶炼等行业PPI有不同程度的下行,进而拉低了PPI。后续来看,随着中国经济稳中趋缓,煤炭、钢铁等大宗商品价格仍有下行的压力,世界经济复苏态势明朗,全球定价的商品如铜有望止跌企稳,世界经济复苏叠加上地缘政治风险加大,原油价格易涨难跌。大宗商品价格的分化会使PPI走势具有一定的粘性。

图2.蔬菜、猪肉价格回落成为CPI回落的重要原因

图3.大宗商品价格后续走势会有所分化

注:各种大宗商品价格以2008年12月份价格为100

企业利润中高速增长,企业经营改善仍有持续性

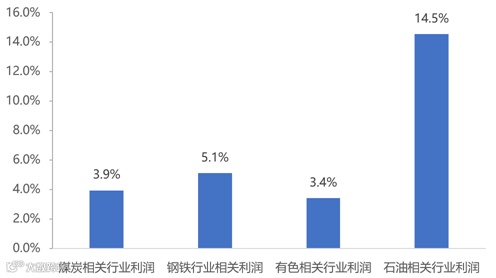

一般而言,企业利润波动最大的是在上游行业,中下游企业利润相对稳定。在中国经济稳中趋缓的条件下,煤炭、钢铁价格仍有下行压力,但煤炭、钢铁占全部工业企业利润分别为3.9%、5.1%,占比相对较小,价格下跌对利润影响相对较小。世界经济持续复苏叠加上地缘政治风险加大,原油价格易涨难跌,石油相关行业利润与油价息息相关,石油行业利润增速仍有支撑,因此能够部分对冲煤炭、钢铁价格下滑给整体企业利润的冲击。与此同时2018年下调增值税税率,政府削减政府性收费,预计会给制造业减负3000-5000亿元,占2017年工业企业利润的4%-6.6%。因此判定企业利润后续中高速增长,企业经营改善仍有持续性。

图4.煤炭、钢铁企业利润占比较小(2017年数据)

图5.石油相关行业利润增速仍有支撑

贷款利率中枢将上行,市场利率高位震荡上行

博鳌论坛上,易行长表示在未来将市场利率和存贷款利率逐步融合并轨。4月13日,根据证券时报报道,商业银行存款利率上限的行业自律约定将放开。由于存款利率管制,银行体系负债困难。如果存款利率管制放开,银行体系将逐步提高负债成本进行揽储,与此同时追寻风险更高、收益更高的资产,贷款利率中枢将上行,银行信贷资源一刀切有望得到缓解,倒逼部分经营不善的国企和地方政府去杠杆,但也需注意,中小金融机构在追寻风险更高资产可能带来的经营风险。贷款利率中枢上行及中美长债利率利差收窄,将制约长债利率下行,而社融与M2增速之差逐步收敛,制约着长债利率的上行空间,长债利率将在高位震荡。

后续来看,贸易战短期内再次升级的可能性不大,收益于世界经济的持续复苏,外需仍有支撑,内需有所放缓,经济总体呈现稳中趋缓的态势,通胀的压力不大。煤炭、钢铁、有色、原油等价格影响因素不尽相同,后续走势仍会呈现一定的分化态势,PPI走势仍有一定的粘性,叠加上政府减税降费,企业利润改善仍有持续性。存款利率管制的逐步放开,或使贷款利率中枢上行,而受制于中美长债利差的收窄及贷款利率的上行,长债利率下行的空间不大,而社融与M2增速之差逐步收敛,制约长债利率上行空间,长债利率仍有可能在高位震荡。

免责声明

本栏目基于中金公司从第三方媒体获得的公开信息编制而成,投资者如欲了解详情,请参阅相关媒体的新闻报道。中金公司对上述从第三方媒体获得的公开信息及数据的真实性、准确性、完整性和及时性不作任何明示或默示的保证。

本栏目涉及的内容仅供参考,不构成对所述证券的出价或征价,也不构成买卖任何投资工具或者达成任何交易的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,对任何因直接或间接使用本栏目涉及的信息和内容或者据此进行投资所造成的一切后果或损失,中金公司不承担任何法律责任。