互联网改变了信息的传播效率。在投资领域,似乎亦是如此。

随着基金理财在网络上的走红,价值、成长、长期投资的概念被各类平台与营销机构打包量贩。越来越多的投资风格被标签化,刻画成公众心中非黑即白的样子。

如此这般,个人投资者对理财的选择逻辑,也越来越像快消品。

但投资,自始至终都应该是一件系统性工程。

本周,我们分享了国泰君安资管周晨及权益团队长期以来坚持的泛价值投资策略。今天,我们分享来自摩根士丹利的观点,一窥价值与成长风格中的不同与互融。

文章来源 | Morgan Stanley, The Math of Value and Growth

如果你认同这种估值方法,那么则需要进一步发掘未来现金流量、现金流产生时间,以及合适的折现率,用以合理估计金融资产的价值。

对于一家公司来说,自由现金流被其债权人和股权人共同分配和享有。自由现金流是公司所赚得利润减去税务支出和一些必要的投资金额。这些必要的投资理应能够帮助公司在未来产生更多利润,如此,这些投资才是值得的。

清楚理解投资回报是很重要的。从前投资经常是以固定资产、实物资产的形式出现,并被要求清晰列出在资产负债表上;但是今日投资也经常是以无形资产的形式出现,仅在利润表中以费用的形式体现出来,而无需出现在资产负债表上。

当一个公司在无形资产上大举投资,却收获了较差的回报,而我们则仅能从较差的利润表上看到端倪,公司的资产负债表并不会受到任何影响。换一种说法,两家公司可以有等同的投资及回报,但是呈现出完全不同的财务报表,这将取决于这些收益与成本归属于哪一个会计项目。截然不同的报表,可能会呈现出完全相同的自由现金流。

另外越来越多的公司在短时间内无法为投资者创造回报,价值与回报成为一个中远期的承诺。因此折现率就变得非常重要,折现率则是所投金额的机会成本。衡量机会成本可能会运用到资产定价模型。在现实中我们经常发现,概念比细节数据更实用,定性比定量更实用。

很多投资人喜欢用乘数(multiples)来为公司估值。最经常被用到的乘数比例是P/E,EV/EBITDA等。乘数不是估值,而且乘数也会使投资人容易忽略掉估值问题中非常重要的细节,比如增长率、投资回报率和折现率。所以如果投资人不能真正懂得现金流折现的道理,那么他们也很难弄明白乘数比例变化的根本原因,以及这些变化与业绩驱动因素之间的关系。

这个比例,等于你付1美金计算永续年金,并假设无价值创造。计算方式为取权益成本的倒数,比如,如果权益成本是8%,则商品P/E是12.5。

通常来说我们计算权益成本的方式是用无风险收益率加上权益风险溢价,无风险收益率则通常为10年期美债收益率,而权益风险溢价则是你承担更多风险去拥有股票时所期待的回报。

权益资产成本和商品P/E时常变化,因为无风险收益率和权益风险溢价也在时时调整。

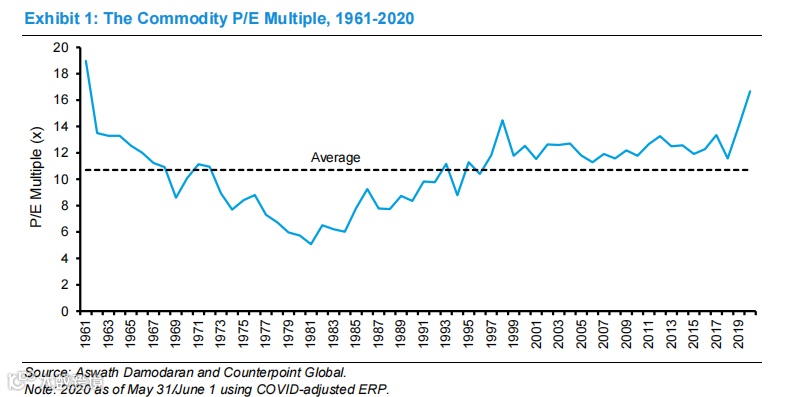

下图展示了1961年至2020年的商品P/E。这个比率的计算方式是基于达摩达兰先生预测的权益资产风险溢价数字。

我们看到商品P/E在1981年达到5.1的低点,当年利率达到历史高点,而这个比率在2020年是16.7,平均值则应该为10.7左右。S&P 500的P/E ratio比商品P/E在从1961年至2020年的时间当中高出35%,大多数时间高出20%-65%的范围区间。

这篇报告的目的是告诉读者当我们改变对未来增长、回报和折现率的时候估值是如何变化的。我们将以P/E比例为例子来解释这个问题。

把价值与成长彻底撕裂开是非常空洞的行为,巴菲特先生曾说:“成长永远是计算价值的一个部分,这个部分的重要程度可以很轻量级、但是也可以非常重要,造成对于估值的影响也可能微乎其微或影响巨大。”他还说:“价值投资这个词汇有很多令人迷惑之处,如果我们不是为了找到物有所值、甚至物超所值,那我们又在投资什么呢?”

译者:“价值投资”是一个时髦词语,也是一个广博的概念,这两点造成了它的滥用。从一定程度上来说,每位投资人心目中的“价值投资”的标准都不尽相同;巴菲特经历了从捡烟蒂到长持优质公司的进化,从格雷厄姆到费雪,未脱离价值投资主线;如高瓴资本的张磊先生曾提及他从“发现价值”到“创造价值”的迁移,从二级投资到一级投资的延伸,不变的是秉承价值投资的精神。价值投资究竟是什么,或许千人千面,不变的是不畏他人和市场的影响坚持长期主义,以及心目中算得清楚的一本账。而在算这本账的时候,“成长”、“增速”又是其中重要的组成部分,因此彻底割裂“价值”和“成长”也许只能造成更多荒唐和迷惑。你的“值得”与我的“值得”不相同。

一个基本的道理是,成长只有在公司在投资上赚得正向利润时才会创造价值。投资回报越高,公司则对成长越敏感。如果公司的投资回报与资本成本相同,那么这样的成长毫则无意义。所以公司应该不单纯注重成长,而是注重有价值创造的成长方式。

当投资回报小于投资成本时,这将是一种价值毁灭,而这样的情况经常发生于并购当中。

巴菲特曾在1992年发表过一篇文章以讨论成长与价值的问题。也正是同一年,Eugene Fama 与 Kenneth French发表了“有关公司市值和账面市值比对于股票资产定价的影响”,对市场有着深远的意义。在Fama与French的文章中,定义了价值类股票的通用解释,即是那些便宜的、估值倍数P/E或P/B很低的股票

于是,市场中出现了以“价值”和“成长”来区分投资经理投资风格的现象。

译者注:可见“成长”与“价值”的概念不是天然分裂开的,而是在学术报告中、甚至基金命名里、渠道宣传中被逐渐强化了。

久期

另外一个值得关注的概念是久期,久期对于债券投资者或许比股票投资者更加熟悉,它是衡量发生现金流平均期限的方法。比如说,零息债券的久期与它的到期期限相同,而当其他因素相同时,到期期限更长的债券久期也就更长。

久期也为投资者衡量资产价格对于利率或折现率的敏感程度提供了很好的指引。长久期的资产比起短久期的资产对于利率的变动会更为敏感,所以说当一家公司在今天可以投资一大笔现金,那么它不但能够比一般公司成长更快,也对于利率的变化会更加敏感。

低利率

最后一点值得注意的是,低利率经常令人联想到较低的实际收入增长和较差的经济活动期。所以虽然低利率可以使现金流有较高的现值,但同时也意味着在这样的环境下,现金流的成长也可能是较慢的。

我们的资料指明,持续缓慢的增长才是王道。于是,P/E比例在市场中经常呈现出U型走势。低P/E经常出现在非常低或者非常高利率的时间段中,而高P/E经常出现在实际利率处于中游水平的时候。

特别值得关注的一点是,较低的国债收益率可以促使行业龙头产生超额收益,而这种超额收益随着国债收益率的降低而升高。虽然适中的市场P/E水平代表着市场对于未来增长的中庸看法,但却可以使各个行业中众多的公司产生较好的成长和较强的投资收益。

版权声明:本文版权归杰晶维基或原作者所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。