编者注:

本文是李录2015年在北大光华学院的一次演讲,演讲的主题主要关于价值投资的理念,包括四点:从业人员的道德底线?如何让财富持续可靠的增长?有没有办法让客户的财富持续增加,以及那些在西方被验证的金融投资方法在中国到底是否适用。演讲原文内容大约2万字,本文节选了演讲的第四部分内容,价值投资在中国是否适用。

价值投资在中国是否适用?

下面我来讲一讲最后一个问题。既然价值投资是一个大道,它在中国能不能实现?

如果绝大部分人都在投机,价格在很多时候会严重脱离内在价值,你怎么能够判定中国未来几十年里仍然会遵循过去两百年美国经济和美国股票市场所展现出来的基本态势?作为投资人,投下去之后如果周围的人都是劣币驱逐良币,价格确实有可能长期违背基本价值。如果这个长期长到足够长,如果我的财产不能够被保障怎么办,如果中国不再实行市场经济的基本规范怎么办?回答这个问题也非常关键。这涉及到对未来几十年的预测:中国会是什么样子呢?

我谈谈我个人的看法,价值投资在中国能不能实现这个问题确实让我个人困惑了很多年。投资中国的公司意味着投资这个国家,这个国家可能会出现1929年,也可能会出现2008年。事实上今年的某些时候很多人认为我们已经遇到了这个时刻,也可能再过几个月之后我们又碰到同样的问题,完全是有可能的。你只要做投资,只要在市场里你就永远面临这个问题。在做任何事情之前要把每一个问题都认真想清楚。这个问题是不能避免的,必须要思考的。

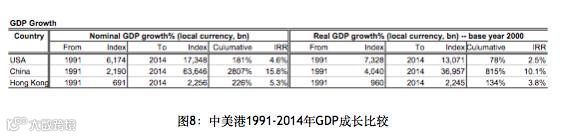

首先我们还是用数据来说话。我给大家看一下我们能够搜集到的过去的数据,对中国股市和其他市场的表现做一个比较。图5是美国从1991年底到去年底的数据,我们看到其表现几乎和过去两百年的模式是一样的,股票的投资在不断地增加价值,而现金在不断地丢失价值,这都是因为GDP的不断增长,和过去两百年基本上是一样的。

接下来我们看一看中国自1991年以来的数据。中国在1990年以后才出现老八股,1991年才出现了真正的股指。我想请大家猜一猜中国在这段时间里是什么样子呢?至少我们知道在过去的这3个月,中国股市是一片哀鸿。股票在过去是不是表现得和过去3个月一样呢?我们看看图6。

我们看到的结果是,中国在过去二十年里的模式(Pattern)几乎和美国过去两百年是一模一样的。1991年至今的大类资产中,同样的一块钱现金变成4毛7,跟美金类似,黄金当然是一样的,上指、深指一直在增加,固定收益的结果基本也是增加。但不同的是,它的GDP发生了很大的变化。因为GDP的变化,它的股指、股票的表现更加符合GDP的表现。也就是说,比美国要高。在这样一个不发达的国家,我们居然看到了这样一个特殊的表现形式。我们看到的是在过去几十年里,第一,它的基本模式和美国是一样的;第二,它基本的动力原因也是GDP的增长。由于中国的GDP增长在这个阶段高于美国,直接导致的结果是它的通货膨胀率也高,现金丢失价值的速度也高,股票增长价值的速度也高。但是基本的形式一模一样。这就很有意思了。

我们看到过去这二十几年里,当中国真正地开始走回到3.0文明本质的时候,它的表现几乎和美国是一样的,形态也是一模一样的,虽然我们的速度要快一些。虽然上指和深指过去25年涨了15倍,年化回报率12%,但是我相信所有的股民,包括在座的各位,没有一个得到这个结果的。因为没有人过去在股票上的投资涨了15倍。但有一家从股市成立第一天开始就得到这个回报,她就是中国政府。中国政府从第一天就得到这个回报。大家担心中国的债务比例比较大,但是大家常常忘掉中国政府还拥有这个回报,她在几乎所有的股份里面都占据大头。其它炒股的人没有一个人得到这样的结果。一开始的时候,没有人认为中国会有和美国几乎同样的表现,因为我们走的路不一样。但当真正回到现代化本原,3.0文明本原的时候,最后的结果实际都是一样的。

那么我们看具体的公司是不是也是这样呢?我举几个大家耳熟能详的公司看一看:万科、格力、福耀、国电、茅台,这些公司确确实实从很小的市值发展到现在这么大,最高的涨了一千多倍,最低的也涨了三十倍(参见图9)。

有没有人在过去二十年里投资赚了一千倍?你投资万科一家就是一千倍,这是存在的。当然真正能赚到一千倍的只有最早的国有股份原始股,因为上市第一天就涨了十倍。所以原始股现象我单列出来。第一天之后大家都可以投,如果买了仍然可以赚近百倍,伊利110多倍。这个指数并不是抽象的指数,而是实实在在的,出现了这些公司,这些公司从很小的公司变成了很大的公司。

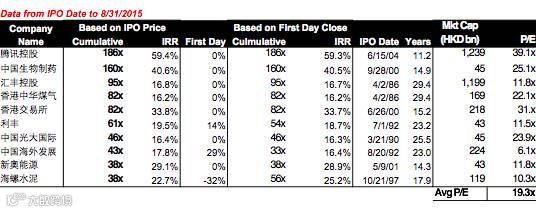

香港也是一样的,香港没有原始股的概念,投资腾讯实实在在可以获得186倍的回报,从第一天开始投就可以了,时间还短,上市时间是04年,在过去10年里面增长了186倍。这些公司都是有很多生意是在中国的(参见图10)。海螺、光大、港交所、利丰等等,并不是只有这些公司这样,只是正好这些公司大家都比较熟悉。举这个例子是为了说明指数并不是抽象的。

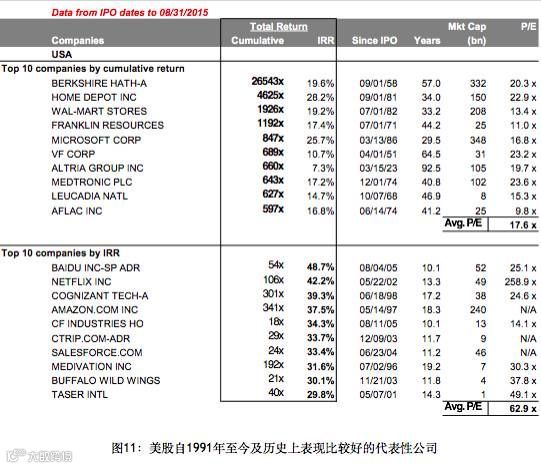

同期的或者早期的美国,一些公司大家也耳熟能详,伯克希尔Berkshire从1958年上市到现在涨了26000倍,IRR都是相当的,同时在美国上市的百度、携程,IRR增长最快的好几个都是中国公司(参见图11)。

今天不谈个股,只是说明这个现象是存在的。股指不是一个抽象的东西,股指是由具体的一家家公司组成。确确实实在过去两百年我们走了好多不同的路,但是当我们选择3.0文明正道的时候会发现,它表现出来的结果确实和其它3.0文明国家几乎是一样的。

所以文明的传播早早晚晚地会发生。原来的文明程度、文化程度比较高的地方传播的速度会快一些;没有经过殖民、或经过部分殖民的传播速度也会快一些;这就是为什么日本为什么成为亚洲第一,是因为它没有经过殖民时代;中国次之,印度至今因为曾经是一个全殖民的社会,要慢一些。

这些细节我们就不谈了,但是总的来说,中国是从大概1840年之后就一直在走现代化过程,但一直没有完全明白现代化本质究竟是什么。我们在1840年以后几乎尝试了所有各种各样的方式。最早我们从自强运动开始,当时的想法是只要学习洋人的科技就可以了,其它跟原来都是一样的。后来发现不灵,不成功,当然其中有太平天国运动,我们跟日本对抗了五十年左右等等。日本走的路我们没有走,很大原因是我们认为必须跟它倒过来。到了1949年之后,前30年走的又是另外一条路,实行的是集体经济,是完全的计划经济体制。我们几乎把其它可以试的方式都试了一遍。从70年代末开始我们尝试的路子终于回到了3.0文明的本质——自由市场经济+现代科技。在此之前走了一百五十年,到最后发现全都不成功,就这最近35年试了两个东西,一个是自由市场经济,一个是现代科技。政治制度也没有很大变化,文化也没有很大变化。但最近这35年我们发现整个中国所有的经济形态突然之间和其它的3.0文明惊人的一致。

也就是说中国真正进入到3.0文明核心就是在过去35年的时间里。在此之前的现代化进程走了一百五十年,我们的路走得比较曲折,有各种各样的原因,就是一直没有走到核心的状态去。

市场本身具有规模效益,参与的人越多,交换的人越多,创造出来的价值增量也就越多,越大的市场资源分配越合理,越有效率,越富有、越成功、也就越能产生和支持更高端的科技。相互竞争的不同市场之间,最大的市场最终会成为唯一的市场,任何人、社会、企业、国家离开这个最大的市场之后就会不断落后,并最终被迫加入。一个国家增加实力最好的方法是放弃自己的关税壁垒,加入这个全球最大的国际自由市场体系中去;要想落后,最好的方式就是闭关锁国。通过市场机制,现代科技产品的种类无限增多,成本无限下降,与人的无限需求相结合,由此经济得以持续累进增长,这就是现代化的本质。这个事情出现之后我们就能明白东德和西德的差别,南韩和北韩的差别,改革开放之前的中国和台湾和香港的差别。为什么伊朗冒着放弃自己认为保命的核武器项目,一定要加入到这个大的市场?这个大的市场是唯一的市场,像伊朗这样一个很小的闭环市场完全不足以去产生真正的高科技;不要说伊朗,中国都不可以;不要说中国,苏联都不可以。

回到投资上,因为这样的原因,我们回过来看价值投资在中国的展望。

我认为中国今天的情况基本上是介于2.0文明和3.0现代科技文明之间,差不多2.5文明吧。我们还有很长的路要走,也已经走了很长的路。所以我认为未来中国会继续在3.0文明主航道上走下去应该是个大概率的事情。因为她离开的成本会非常非常高,像中国这样一个文化、一个民族,如果对她的历史比较了解的话,我认为她走这样的道路,尤其是大家已经明白了现代文明的本质后,再去走回头路的可能性是非常小的。中国离开全球共同市场的几率几乎为0。中国要改变市场经济规则几乎也是非常小概率的事件。所以,中国在未来二三十年里持续保持在全球市场里、持续进行自由市场经济和高度现代科学技术的情况是一个大概率事件。中国经济走基本的3.0文明的主航道仍然是大概率事件。而我们看到真正3.0文明的主道其实和政治、文化关系不大,而和自由市场经济+现代科技关系极大,这是真正的本质。这是很多投资人,尤其是西方投资人对中国最大的误解。

只要中国继续走在3.0现代科技文明的路上,继续坚持主体自由市场经济和现代科学技术,基本上它的主要大类资产的表现,股票、现金的表现大体会遵循过去三百年成熟市场经济国家基本的模式,经济仍然会坚持累进式的增长,连带着出现通货膨胀,股票表现仍然优于其它各大类金融资产,价值投资理念在中国与美国一样仍是投资的大道、正道,仍然可以给客户带来持续稳定的回报,更加安全、可靠的投资回报。这就是我认为价值投资可以在中国实行的最根本性的一个原因。

而且中国现在正在进行的经济转型,实际上是要让金融市场扮演越来越重要的融资角色,不再以银行间接融资为主,而让股票市场、债券市场成为主要资金来源,成为配置资源的主要工具。在这种情况下,金融市场的发展规模、机构化的程度、成熟度都会在接下来的时间里得到很大的提高。当然如果把眼光只限在眼前,很多人会抱怨政府对市场的干预过多、救世不当,等等,但是我认为如果把眼光放得长远一些,中国市场仍然是在向着更加市场化、更加机构化、更加成熟化的方向去发展,对于下一步经济发展会扮演更重要的角色。真正的价值投资人应该会发挥越来越重要的作用。