2017年度回顾:现金管理产品

2017年,在严监管、去杠杆的背景下,央行货币政策转向中性偏紧,叠加监管考核压力、不确定性等因素,导致货币市场利率出现了较大幅度的抬升。随着流动性的收紧,2017年各品种、各期限现金管理产品收益率普遍明显提高。截止年末,包括银行理财、公募基金、信托资金池等在内的现金管理产品市场存量粗略估计达36万亿,较2016年底增长7.5%,增速进一步放缓。银行理财规模首次出现缩水,降至28.4万亿,在表外理财监管趋严的背景下,银行理财面临净值化转型压力,未来规模或进一步缩减。由于收益率较高加上免税等优势,2017年货币基金规模大幅增长74%,但在流动性管理新规限制下,未来货基的快速扩张势头将受到制约,收益率也面临下降的压力。展望2018年,货币政策仍保持稳健中性、不松不紧,在金融去杠杆持续的环境下,短端利率处于历史高位,现金管理产品具备配置价值,建议适度高配。

图 1:2017年现金管理市场主要产品规模结构及增速

资料来源:Wind;中金财富研究

货币政策中性偏紧,现金管理产品收益提高

2017年,在严监管、去杠杆的背景下,央行货币政策转向中性偏紧,偏低的超储率、各种流动性指标考核以及财政存款的季节性波动,引发了资金面的频繁扰动。特别是在2017年上半年,货币政策出现了切实的收紧动作,叠加监管考核压力、不确定性等因素,导致货币市场利率出现了较大幅度的抬升。全年来看,2017年银行间隔夜质押式回购平均利率上升至2.71%,较2016年平均2.11%的水平有明显升高。

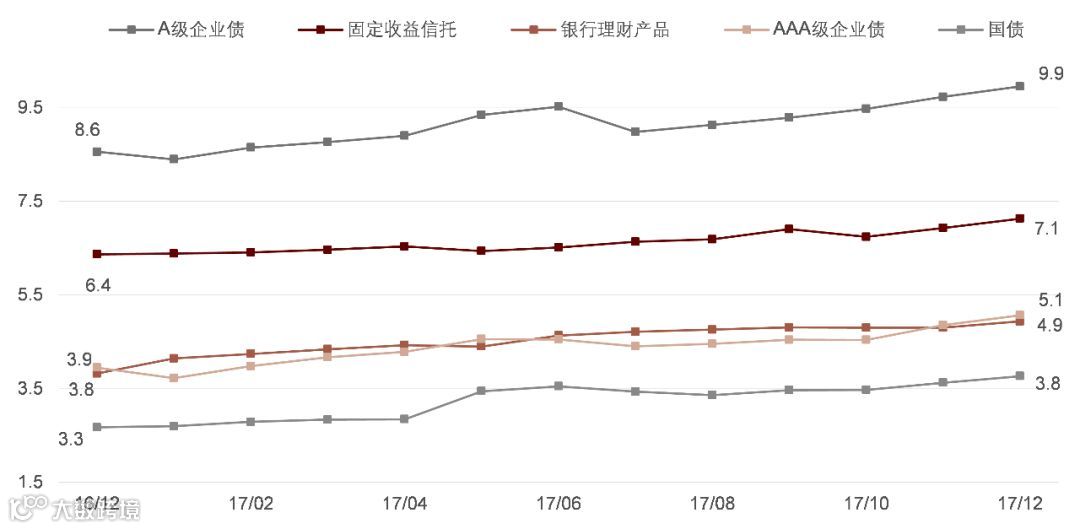

随着流动性的收紧,2017年各品种、各期限现金管理产品收益率普遍明显提高。以货币基金月度平均7日年化收益率为例,2017年收益率水平由年初的2.78%震荡上行至年末的4.37%;银行理财2017年末平均年化收益率较年初大幅提高了70BP左右,导致信托资金池相较于银行理财、公募基金等同期限产品的收益优势有所削弱。

图 2:2017年现金管理产品代表品种月平均收益率走势

资料来源:Wind;中金财富研究

2018年现金管理产品市场展望

2016年底中央经济工作会议中提到货币政策“稳健中性”,“适应货币供应方式新变化,调节好货币闸门”,自此以来,2017年货币政策边际收紧,带动现金管理产品收益率明显提升。从央行2017年三季度货币政策执行报告来看,仍坚持“保持总量稳定,调节好货币闸门”的说法,表明货币政策并没有转松的取向,总体基调仍是“不松不紧”。在金融去杠杆持续的环境下,短端利率处于历史高位,现金管理产品具备配置价值,建议适度高配。

2017年度回顾:固定收益信托

2017年以来,全行业信托资产规模增速明显加快,前三个季度维持在30%以上,远超其他金融子行业。在信托资产规模超常增长背后,是银信合作的通道业务的显著增加。由于2017年券商资管和基金子公司开展通道业务持续受到资本约束,使得围绕银行需求的通道业务向信托公司转移,有些信托公司在通道业务的促进下,信托资产规模已超万亿,甚至逼近两万亿。在通道业务的推动之下,行业信托资产规模在3季度末就突破了24万亿。但在金融去杠杆、防风险、降成本的政策导向下,通道业务的高速增长预计难以为继,在监管去通道化大环境下,2018年信托规模增速或将明显下滑,甚至可能出现负增长。在资管新规打破刚兑的大趋势下,2018年信托兑付将面临更严峻的考验。

产品发行数量走高,但募资量有所下滑

从发行情况来看,2017年全年共发行固定收益信托产品支数3257支,较2016年增长6%;而发行规模5978亿元,较2016年回落10%。从产品发行支数来看,信托产品发行需求仍高,但发行规模的下降显示出募资难度加大。随着资金面的趋紧,特别是对于银行的监管升级,银行同业资金趋于减少,导致信托行业在一定程度上出现“资金荒”。

图 3:2017年固定收益信托发行数量和发行规模

资料来源:Wind;中金财富研究

产品平均收益率小幅下降,年末明显回升

2017年资金面保持中性偏紧,信托产品收益率低位稳定,下半年有所走高。全年来看,固定收益信托1年期平均收益率6.6%,2年期平均收益率6.8%,较2016年(1年期6.7%,2年期7.0%)有所下降,但年末收益率明显回升,12月1年期、2年期平均收益率分别回升至7.1%和7.4%。

图 5:2017年固定收益信托产品收益率走势情况

资料来源:Wind;中金财富研究

2018年固定收益集合信托产品市场展望

2017年,随着券商资管、基金子公司的通道业务被接连收紧,大量通道业务回流信托,带来信托资产规模的逆势上涨,信托资产规模从2016年底的20万亿增长到2017年三季度末的24万亿。但四季度以来,信托业监管大幅趋严。继2017年11月《关于规范金融机构资产管理业务的指导意见(征求意见稿)》明确要求打破刚兑之后,银监会于12月22日发布了《关于规范银信类业务的通知》,剑指规避监管、资金空转的银信合作,并将财产权信托纳入了银信通道的范畴,从而对信托业2017年大幅增长的通道业务上了一道紧箍咒。2017年共有18家信托公司遭遇22次行政处罚,处罚金额合计935万元。与2016年9张罚单的数量相比,2017年罚单数量增长了一倍有余。2017年密集的大额罚单,被业内人士视为监管层坚定惩治的警示信号。

展望2018年,信托业正迎来强监管时代。近日,中国信托业协会向各信托公司发出通知,要求就《信托公司受托责任尽职指引》进行投票表决。《指引》对尽职调查、投资者适当性等方面作出规定,旨在明确信托公司开展信托业务的受托责任尽职要求,达到约束受托人和委托人“卖者尽责、买者自负”的目的。对于信托等资管产品而言,打破刚性兑付的前提是“卖者尽责”,这就需要明确相关权责,而《指引》将为信托行业打破刚兑进一步奠定制度基础。在大资管新规提出打破刚兑的背景下,《指引》的风向标意义值得关注。除了打破刚兑的压力之外,信托“压通道”的压力也已经成为业内共识。中信信托业内率先承诺“2018年银信通道业务规模只减不增,同时争取提前终止部分业务”。在金融去杠杆、防风险、降成本的政策导向下,通道业务的高速增长预计难以为继,行业信托规模增速或将明显的下滑,甚至可能出现负增长。建议投资者提升对传统融资类信托产品的风险意识,严控风险、谨慎投资,更多依赖专业机构的筛选和研究能力;此外,对于可以忍受些许净值波动的投资者而言,尝试进行债券基金、债券私募等大固定收益范畴类产品投资或许是更好的选择。长期来看,刚兑打破,固收投资向债券类产品等净值化、分散化方向转型是大势所趋。

2017年度回顾:债券产品

2017年债市经历了历史上幅度最大、时间最长的一次调整。同时金融体系也在去杠杆和防风险的大背景下经历了剧烈的变革。全年来看,10年国债收益率从3.01%上升到3.88%,中债总财富指数全年下跌1.2%。转债方面,上半年震荡下跌,随着6月中旬以来,股市阶段性走强,转债吸引了不少债市资金进入,估值水平也被快速推高,8月高点之后随着市场热度退去再度震荡回落,2017年最终以微幅下跌0.2%收官。在债市全面调整的背景下,债券产品各品种仍均获得正收益。管理型产品中,公募纯债基金全年净值平均上涨1.8%,私募产品全年净值平均上涨2.9%;结构化产品中,阳光私募次级平均上涨了3.8%,表现最佳;公募纯债分级基金次级平均上涨0.3%,券商集合次级平均上涨2.9%。

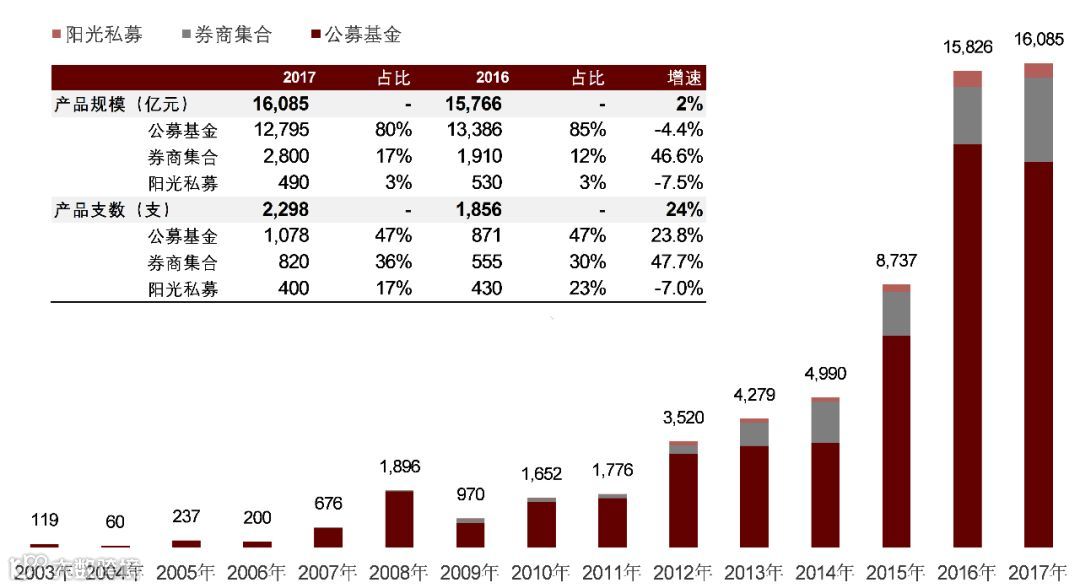

由于2016年四季度以来债市持续调整,2017年债券产品规模增速大幅放缓,截至2017年底,全部债券产品估算约16085亿元,较2016年底仅增长2%(2016年产品规模较2015年增长80%),其中公募债基和阳光私募规模均负增长。目前公募基金仍是债券产品的最主要部分,占比约80%。

展望2018年,货币政策大概率维持稳健中性,严监管仍将继续,短期来看收益率可能仍维持高位震荡。目前时点来看,社会融资需求旺盛,按揭贷款贡献较大,短久期利率处于历史高位,配置价值最为突出。对于风险承受能力稍高的投资者,可进一步选择部分长期业绩稳健的二级债基参与权益市场机会。

图 7:债券产品规模统计(单位:亿元)

资料来源:Wind;中金财富研究

2018年债券产品市场展望

展望2018年,货币政策大概率维持稳健中性,严监管仍将继续,短期来看收益率可能仍维持高位震荡,未来的回落要看到融资需求的更明显收缩和打破刚兑环境下的风险偏好下降。但中国2017年以来的利率升幅显著超过全球主要发达经济体和新兴经济体,债券收益率目前已经处于历史较高水平,并且收益率曲线十分平坦,短久期利率配置价值较高。

产品投资策略上,2018年我们继续推荐稳健型客户配置一定比例的债券型产品,作为固定收益信托的替代投资工具。尽管债券基金属于净值波动类的产品,但债券投资的市场价格波动相对较小,属于稳健型投资类别。数据显示,我国债券基金近十年来平均年化收益达7%,平均年化波动率远低于股票等风险资产类别,在有效控制投资杠杆的前提下,期间出现回撤亏损的幅度也相对有限。同时,债券品种的价格波动也与其他资产类别存在低相关、某些经济背景下甚至负相关的相关性特征,是重要的降低组合投资风险的投资工具。目前时点来看,社会融资需求旺盛,按揭贷款贡献较大,短久期利率处于历史高位,配置价值最为突出。对于风险承受能力稍高的投资者,可进一步选择部分长期业绩稳健的二级债基参与权益市场机会。

作者:徐勉 SAC执业证书编号:S0080516120001

报告原文发布时间:2018年1月30日

以上所引为报告摘要部分,详细报告原文请见中金财富管理网站

免责声明见中金财富管理网站:

http://www.ciccs.com.cn/wap/d.xhtml

相关法律声明请参照:

http://www.ciccs.com.cn/wxServiceNumber/law.xhtml