市场博弈加大,警惕市场回调

——策略周报(20141110-1114)

报告源自:东方证券研究所分析师邵宇、邹慧、吴胜春

研究结论

-上周市场平稳,主板上涨动力不足。

-进出口增速回落,经济下行压力不减。

-高铁海外订单起波折,中国展示亚洲梦。

-非农就业略低预期,失业率再降。

-市场利率平稳,流动性稳定。

市场判断

维持谨慎乐观,谨防市场高位回调,关注低估值蓝筹。

风险提示

经济可能超预期下滑;改革措施可能不达预期。

一周市场回顾:市场上涨动力不足

上周,上证综指在高位一度突破2444,但整个指数在高位一度大幅回撤,上证综指一度接近2400,总体来看,市场在高位震荡。从各指数表现来看,上证综指小幅回落0.08%,收于2418.17。深成指上涨0.11%,收于8234.87。中小板指数跌幅较大,下跌1.11%,创业板指数则反弹0.62%。

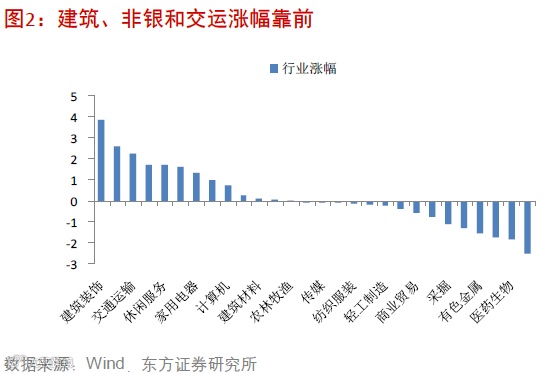

比较而言,虽然蓝筹股表现仍然较强,但是上涨的动力在衰减,周五整个市场甚至出现明显下跌,特别是高铁板块在周五回调较深,市场回调压力再次加大。从板块表现来看,建筑装饰、非银和交运等涨幅居于前三,分别上涨3.86%、2.62%和2.26%。食品饮料、医药生物和银行则跌幅最大,分别下跌2.53%、1.84%和1.74%。主题上,去IOE、核电和新疆板块等表现活跃,分别上涨8.41%、5.93%和4.06%。

经济下行压力未减:贸易数据显隐忧

10 月份中国出口增速11.6%,比上个月回落3.7%,但实际上与市场预期大致持平,较9 月份的下降也主要是因为9 月份的基数较低引起。总体来看,出口主要还是依赖于外需的平稳。10 月份美国的PMI 和欧元区的PMI 环比均有所回升,这说明外需短期并未下滑。但另一方面,进口增速仅4.6%,远低于市场预期,反映出内需的疲软。

分国别数据来看,对美国、欧盟、香港、东盟和日本等地区的出口总额占到中国出口的67%,五个地区出口比重分别为18.05%、14.99%、15.82%、12.14%和6%。其中,对美国的出口增速为10.85%,小幅上升0.1%,但对欧盟的出口增速大幅回落近10个百分点,10月份增速仅为4.06%,这不仅欧元区经济预期放缓有关,更主要是因为去年欧元区出口基数较高原因。虽然对香港出口增速也大幅下降,但也是因为基数效应影响。从进口情况来看,同样由于基数效应,对香港的进口增速大幅下降。因此目前仍然不能判定国际资本流入还是流出。

展望未来,美国QE已退出,短期美国经济前景还有很大不确定性。欧洲还犹豫于宽松政策的力度,经济短期的压力并不会消除。依靠出口改善经济存在较大不确定。目前来看,经济下行的压力并未减轻。

中国展示亚洲梦:新马歇尔计划的是与非

上周五关于墨西哥突然取消高铁订单的新闻成为各界关注的热点。目前来看,这则负面消息短期会冲击整个高铁板块。从政治角度来看,中国资本输出必然遭受多方阻挠,但中国的资本价格低廉且在某些领域具备一定竞争力,未来包括高铁在内的诸多产品必然会走向国际市场。我们认为,墨西哥这次事件的并不会影响中国长期战略。

“新马歇尔计划”本质并非援助某特定国家,而是依靠双方或多方的比较优势,通过“一路一带”加速中国与其他国家的合作,帮助其他国家取得基础设施建设的同时,利用国际市场消化中国的过剩产能,在经济上取得成功也有助于中国在政治上冲破美国经济封锁。

走出去战略并不会受到某个事件而有所改变。习近平总书记在APEC会议上再次定义经济新常态,未来中国将出400 亿美元成立“丝路基金”,以亚洲交通基础设施为突破,实现互联互通的早期收获。未来中国走出去战略仍会积极部署。长期来看,我们仍然建议关注基础设施建设的相关板块。

美国非农数据低于预期:加息或许不会提前

10月份的非农就业数据虽然连续9个月超过20万人达21.4万人,但仍然略低于市场预期。从分类数据来看,商业贸易、零售、金融和建筑业的就业人数均低于9月份。从失业率来看,美国劳动力市场进一步在好转,10月份的失业率仅5.8%,再创6年来新低。与此同时,劳动参与率回升至62.8%,这能反映出美国就业率的提升并非因为劳动力退出市场所致。然而,我们从希望获得工作岗位人数的增速来看,8月份至10月份这部分人数增速迅速提高,这不得不让人对美国经济增长产生困惑。

我们认为,仅非农就业和失业率的数据来看,美国经济仍保持在恢复增长道路上。但QE退出后,非农就业数据开始低于预期,希望获得工作岗位人数迅速上升也反映出美国经济复苏基础并不牢靠。另外,美国的核心通胀率并未抬升,8月和9月均保持在低位。因此,联储未来加息的时点可能并不会提前。

市场利率平稳,流动性稳定

上周央行资金投放和回笼资金各400亿,与前期一致,净投放货币平衡。珠三角和长三角的票据直贴利率继续回落,均比前一周下降2个bp,但周四开始利率有所回升。隔夜和一周的shibor 利率也是从周四开始回升,上周平均利率分别上升3.1bp 和2.6bp。但是6个月和10年国债到期收益率分别较前一周下降了11.2bp和8.6bp。总体来看,利率比较稳定,市场流动性比较平稳。

市场展望

本周我们对市场的观点维持不变。上周市场明显上涨动力不足,这与当前经济下行压力加大,政策预期也基本兑现,沪港通也未如预期开通有关。目前对沪港通预期仍然较强,蓝筹股依然是市场配置的重点。我们认为,市场短期回调风险在加大,由于当前市场对降准降息存在较强预期,指数回调的空间有限。短期来看,我们对市场谨慎乐观,短期市场会呈现高位震荡,防御仍是我们近期的大方向。保险、医药、铁建等低估值的蓝筹是配置重点,主题上可关注迪斯尼和自贸区,边打边撤依然是上策。

1、搜索“东方红资产管理”,一键关注服务号(dfh_zcgl)、订阅号(dfhzcgl)

2、客服电话:400-920-0808

3、更多信息请关注:www.dfham.com