【东方红 策略】

向改革要红利

——2014年四季度投资展望

文/东方红资产管理首席策略师 高义博士

主要内容:

A股市场二季度见底回升后,三季度继续大幅上涨,在全球市场表现中一枝独秀。行情大致可分为两个阶段,第一段行情是7月下旬到8月底,来自于经济数据企稳和沪港通政策预期下的大盘蓝筹估值修复;第二段行情是9月至今,主要推动力来自于改革预期提升风险偏好以及部分增量资金入场,小盘成长和主题概念等板块领涨为主。

展望四季度,预计经济增长将继续疲弱,但硬着陆的风险或预期都相对较低。四季度沪港通将逐渐启动、十八届四中全会10月召开,年底还有中央经济工作会等,预计“改革预期”将继续发酵,四季度仍具备一定的投资机会。

我们认为,高分红且业绩有稳定增长的部分蓝筹股仍具备明显的投资价值,同时我们也认为新兴产业领域内也将有少数公司能获得持续的成长,具备市值扩张空间。但在某些阶段,从风险角度考虑,如果很难找到符合我们理念的高成长且较便宜的品种,我们将用较多仓位配置价值股的投资,而对成长股谨慎优选。我们继续重点关注高分红的大盘蓝筹股、沪港通、国企改革等相关投资机会;成长股的选择标准依然是幸运的行业、能干的管理层和合理的价格。

风险因素:

房地产低迷 政策低于预期 外部流动性恶化 三季报低于预期

行情回顾:市场见底回升 持续上涨

A股市场二季度见底回升后,三季度继续大幅上涨,在全球市场表现中一枝独秀,大盘蓝筹、小盘成长、主题概念等板块均有优异表现;各类基金均取得正收益,尤以指数型的ETF基金、主动管理的开放式股票型基金表现较佳,反映了市场在三季度的趋势性上涨行情。

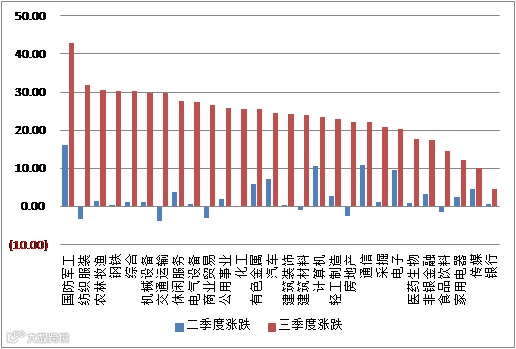

从行业看,国防军工继二季度排名第一后,三季度继续领涨,单季度涨幅接近43%,其次是纺织服装、农林牧渔、钢铁、综合、机械设备、交通运输、商贸、公用事业等,这里面部分行业是以低价格、低估值为主要特征,主要受估值修复推动,这也侧面表明了市场的强势。二季度表现较好的电子、计算机、通信等板块,在三季度的表现相对落后,但涨幅也都超过了20%。表现较差的行业主要是金融、传媒、家电、食品饮料、医药生物等行业。

从上涨原因看,三季度行情大致可分为两个阶段,第一段行情是7月下旬到8月底,主要推动力来自于经济数据企稳的预期和沪港通政策刺激,使得大盘蓝筹板块出现估值修复行情,领涨板块包括电力、汽车、商贸、钢铁、有色、煤炭、非银金融等。主要证据是二季度陆续出台微刺激政策,市场对政策效果抱有预期,7月中下旬汇丰PMI预览值为52,大幅超出市场预期,缓解了市场当时对经济的担忧,促发了市场盘整后的上涨。

第二段行情是9月至今,主要推动力来自于改革预期提升风险偏好以及部分增量资金入场,小盘成长和主题概念等板块领涨为主,包括国防军工、并购重组、计算机、通信、纺织服装、休闲服务等。之所以不是经济增长的原因是,三季度的随后几个月,各类经济指标以及信贷、货币的指标都是趋势向下的,但市场并未理会,而是更多的各类改革政策做出正面反馈,同时我们也观察到融资融券的余额开始出现快速上行,反映出部分增量资金入场的特征,对市场形成了有力推动。

市场环境前瞻

硬着陆风险较低 外需趋势向好

展望四季度,宏观角度看,预计经济增长将继续疲弱,但硬着陆的风险或市场对此的预期都相对较低,原因是地产、基建、制造业投资等相关的主动对冲政策始终在发力,同时外需趋势向好。首先,自2012年以来,名义GDP增速就处在底部震荡区域,目前已持续两年,预计短期继续下台阶概率较低。其次,对经济下行压力较大的行业主要是地产,而目前地方政府已陆续取消限购、中央银行放宽了首套房的认定标准且鼓励商业银行支持首套按揭购房实行优惠利率,传闻还会出台税收优惠措施,因此地产销售企稳并带动投资企稳是有可能的。基建方面投资增速保持平稳;制造业投资仍在下滑,但一些微观的刺激措施,如减税、补贴、小微金融政策等支持一直在出台。最后,外需方面,尽管欧日区域经济疲软,但美国经济复苏趋势强劲,对改善中国外需有一定的正面影响。

从三季度以来的情况看,市场现在的主要驱动力不是经济增长,而是改革预期及增量资金推动,经济增长方面只要能守住不发生硬着陆(或预期)、金融方面守住不发生系统性风险的底限,则市场维持一定上涨动能可能性还是较大的。

通胀方面,预计在经济疲软及大宗商品价格下行推动下,国内通胀将维持低位。资金方面,在经济需求下降和央行主动增加资金供给引导利率下行推动下,预计市场的资金环境将继续改善。

改革预期继续发酵

政策角度看,改革仍然是四季度最重要的政策看点,“改革预期”将继续发酵。自十八届三中全会以来,尤其是7月份“微刺激”政策逐步淡出后,改革相关政策开始加速推出,土地、财税、户籍制度、司法、文化、教育考试等领域改革已逐步展开,国企改革、土地改革等领域也在推进和落实。四季度政策重点关注点有以下几个方面,包括十八届四中全会召开、沪港通正式开通、房地产政策进一步松动、年底中央经济工作会议等。特别是四中全会推动依法治国,全社会可能会形成对依法治国主题的大讨论,有利于进一步增强改革动力。综上,我们预计在改革预期及赚钱效应的推动下,投资者的风险偏好可能继续提升。

从风险角度看,以下几点在四季度需要留意,一是房地产市场继续低迷,带动经济大幅下行;二是四中全会政策低于预期,改革预期降温;三是美元升值和QE退出,使得海外流动性风险逐渐积累;四是三季报大幅低于预期,使得主题概念炒作退潮等。

投资思路:政策利好 哑铃配置

在这种背景下,预计四季度市场仍具备一定的投资机会。我们认为高分红且业绩有稳定增长的部分蓝筹股仍具备明显的投资价值,同时我们也认为新兴产业领域内也将有少数公司能获得持续的成长,具备市值扩张空间。

投资策略方面,继续建议哑铃型配置:一类是大盘蓝筹类个股,选择标准是估值低、业绩稳、分红高,有利好政策催化;一类是中小成长股,短期仍然是市场偏好所在,但以概念、主题炒作为主,风险较高。从成长与价值两种风格偏好看,我们并不否认小盘成长和主题概念的阶段性投资机会。但在某些阶段,从风险角度考虑,如果很难找到符合我们理念的高成长且较便宜的品种,我们将用较多仓位配置价值股的投资,而对成长股谨慎优选。我们继续重点关注高分红的大盘蓝筹股、沪港通、国企改革等相关投资机会;成长股的选择标准依然是幸运的行业、能干的管理层和合理的价格。

1、搜索“东方红资产管理”,一键关注服务号(dfh_zcgl)、订阅号(dfhzcgl)

2、客服电话:400-920-0808

3、更多信息请关注:www.dfham.com