央行降准

中国人民银行决定,自2015 年4 月20 日起下调各类存款类金融机构人民币存款准备金率1 个百分点。在此基础上,为进一步增强金融机构支持结构调整的能力,加大对小微企业、“三农”以及重大水利工程建设等的支持力度,自4 月20 日起对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1 个百分点,并统一下调农村合作银行存款准备金率至农信社水平;对中国农业发展银行额外降低人民币存款准备金率2 个百分点;对符合审慎经营要求且“三农”或小微企业贷款达到一定比例的国有银行和股份制商业银行可执行较同类机构法定水平低0.5 个百分点的存款准备金率。

外汇流出是触发降准的直接原因

3 月份糟糕的金融数据显示了在外汇占款下降规模达到2307 亿元,这一规模仅仅在2007 年12 月份时达到。而自2012 年以来,央行的历次降准行为都是以对冲外汇占款下降为直接目标的。此次降准也不例外,在3 月外汇占款大幅下降的情况下,通过降准来进行流动性对冲也是情理之中,而此次超出市场预期之处在于降准幅度超过普遍预期的0.5%,而达到了1%。

图 1:外汇占款下降是触发降准的直接因素

依据我们估计,目前存款规模约121.5 万亿元人民币,按照降低一个百分点的准备金率,向市场投放的流动性将达到1.2 万亿元人民币,扣除掉对冲一季度的外汇占款下降2967亿元人民币,央行此次主动投放的流动性达到9000 亿元规模以上。

二季度经济预判

对于二季度宏观经济的判断,我们的观点是,二季度的核心变量仍是库存,预计库存去化会加快,供需缺口继续缩小。需求端,呈现平稳格局。消费企稳,出口改善。投资小幅回升,其中基建持续反弹,而地产虽销售改善,但源于高库存投资仍将下行。生产端,虽去库进行,逐步企稳。对于二季度经济走势确认,核心关注4 月末公布的一季度工业存货累积同比,如果继续出现快速回落,那么经济极短期反弹的概率加大。此外,房地产销量的高频数据也值得跟踪。

货币政策仍将进一步宽松

一季度的经济数据与金融数据都显示了整体经济的持续疲软,通货紧缩已经成为了影响经济复苏的重要因素。从流动性方面来看,在外汇占款持续下降的背景之下,通过运用宽松的货币政策来对抗通缩将成为2015 年主导货币政策的重要因素。在货币政策持续宽松的背景下,本轮股市牛市也被定义为流动性宽松推动的牛市。那么牛市终结的可能风险点即在于国内通胀抬头带来货币政策紧缩的压力。但目前来看,通胀年内难以上行至货币紧缩的程度。

抗通缩仍是货币政策的主要矛盾

通货紧缩仍然是目前国内经济所面临的重要矛盾,从一季度数据来看,GPD 平减指数自2009 年以来第一次录得负值,这意味着通缩已经由一种潜在的可能转变成为现实的问题。另外一方面,一季度的名义GDP 增速已经降至5.9%,而12 月份金融机构的加权平均贷款利率为6.77%,考虑到15 年一季度资金价格并未出现明显下行,大概率将出现GDP 增速低于金融机构人民币贷款加权平均利率,这也意味着经济的增速将首次无法覆盖投资成本,也将倒逼央行通过进一步的宽松货币政策来降低企业融资成本。

图2:GDP 平减指数2009 年以来首次录得负值

图3:GDP 增速难以覆盖投资成本

蓝筹优于成长股

当前市场经历前期普涨,各版块估值均得到提升,但蓝筹股与成长股之间的依旧存在巨大的估值差异。投资者持续猜想何时从成长股切换至蓝筹股。我们认为此次降准,将进一步带来资金面宽松,叠加经济显好转迹象,将形成风格切换的契机。

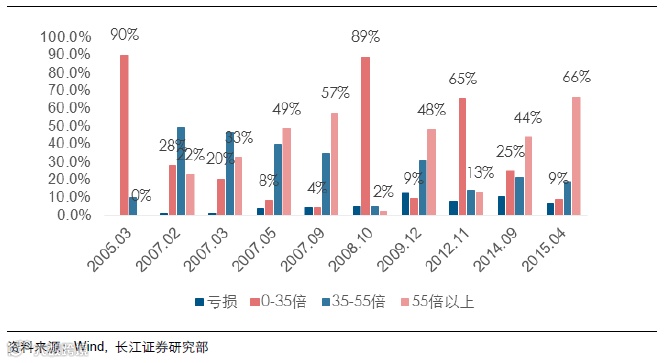

鉴于市场中银行与石油石化等权重股占比过高,带来指数失真的问题,为了鉴别不同板块估值纵向比较的高低,我们采取估值分层的方法。把个股的估值分成四个层次,亏损,0-35 倍,35-55 倍,55 倍以上。可以看到,每一轮牛市与熊市,0-35 倍与55 倍估值占比相应转换,而亏损与35-55 倍占比则较为稳定,这反映出,牛熊的转换主要由估值提

升与降低带来。

具体看,当前全部A 股,0-35 倍占比14%,55 倍以上占比59%,此估值水平介于2007年3 月与2007 年5 月之间,这说明与07 年大牛市相比,整体行情已经进入2007 年3月至2007 年5 月。但市场内部不同板块之间估值分化严重。

图4:全部A 股估值结构

具体看,上证主板0-35 倍占比22%,55 倍以上占比47%,整体估值水平介于2007 年2 月与2007 年3 月之间,而上证在07 年牛市中估值的顶峰水平为,0-35 倍占比8%,55 倍以上占比58%,这表明,考虑与上轮牛市估值水平靠齐,上证主板中依旧有14%的股票能够提升一到两个估值的层次。深证主板0-35 倍占比19%,55 倍以上占比49%,整体也同样介于2007 年2 月与2007 年3 月之间,而深证在07 年牛市中估值的顶峰水平位,0-35 倍占比12%,55 倍以上占比55%,这表明,深证主板中仍有7%的股票可以提升估值一到两个层次。

图5:上证综指估值结构

图6:深证主板估值结构

中小板当前0-35 倍占比为9%,55 倍以上占比66%,已经接近07 年5.30 前的水平,而对于07 年估值顶峰出现在07 年9 月,其0-35 倍占比降至4%,55 倍以上占比升至57%,这表明中小板估值已达到非常高的热度,5.30 后风格切换与代表小盘股的中小板在5.30 前估值极高相关。

当前创业板0-35 倍占比为1%,55 倍以上占比为86%,考虑到创业板10 年设立,无法获取07 年牛市的数据。我们把创业板估值结构与同样代表小盘股的中小板在07 年牛市估值结构进行对比,中小板07 年估值顶峰出现在07 年9 月,其0-35 倍占比降至4%,55 倍以上占比升至57%,因此,当前创业板的估值水平超过A 股07 年牛市小盘股估值顶峰的水平,创业板中35 倍以下股票仅在1%,能有估值提升的股票占比较少,这与当前行业研究员难以在创业板挖掘可以从基本面推荐的标的现象是一致的。

图7:中小板指估值结构

图8:创业板指估值结构

因此,总体而言,当前上证主板与深证主板估值介于07 年2 月与07 年3 月之间,中小板估值达到5.30 前的水平,创业板估值超越A 股历史上小盘股估值顶峰水平,即使后续中小创业能够有估值提升的股票跑出来,比例也是极小的。因而从各大板块估值纵向对比看,上证主板优于深证主板优于中小板优于创业板,从估值的提升角度看,主板优于中小创业。且当前中小板估值达到07 年5.30 水平,从相对估值吸引力看,后续形成风格切换的概率极大。因而,央行降准,后续也将持续货币宽松背景下,主板蓝筹估值提升空间相对更大,当前优先配置主板蓝筹股,逐渐降低以中小创业为代表的成长股配置。

【来源:长江证券】