从长期来看,

哪些金融资产可以让财富

持续、有效、安全可靠地增长?

我们一起来看看美国过去两百年的历史。

图1:美国自 1801 年至今大类资产的回报表现

持有现金,

两百年后,

1美元仅余下5美分,

丢失了95%的价值。

持有黄金,

两百年前一美元购买的黄金,

今天有3.12美元的购买力。

虽然保值,但升值幅度远低于预期。

持有债券,

短期政府债券的利率稍高于通胀率,

短期债券两百年涨了 275 倍,

长期债券涨了 1600 多倍。

它的零头都大于其他大类资产。

这些数据源自宾州大学沃顿商学院

西格尔教授的研究。

世界第八大奇迹。

平均年化1.4%左右。

平均每年增长超过3%。

公司创造现金的价值也以同样的速度增长。

股票的价值核心

正是利润增长反映到今天的价值。

是解释现金与股票回报差异的根本原因。

图 3:人类文明在过去五百多年的经济表现

来源:Ian Morris “SocialDevelopment (2010)”

在相当长的历史长河中,

GDP增长一直是平的。

中国GDP尤其如此。

西方的增长分界点比东方早了一百年。

投资最核心的是对未来的预测,

需要认识人类文明的基本图谱。

从1.0时代——狩猎时代,

到农业和畜牧业文明2.0时代

……

1750年开始,

人类文明进入3.0时代,

3.0文明的本质是什么?

经济出现了持续性的、累进性的、

长期复利性的增长和发展。

出现了现代科技和自由市场经济,

出现了现代金融产品的可投资价值,

才有可能讨论资产配置、股票和现金。

财富创造的根源在哪里?

是人类文明在过去两百年里

GDP持续累进性的增长。

当一个持续的个体之间的交换放大几十亿倍,

形成了现代的自由市场经济,

就是3.0文明。

7/16

怎样成为优秀的投资人?

比较好的办法是去投资股票,

尽量避免持有现金。

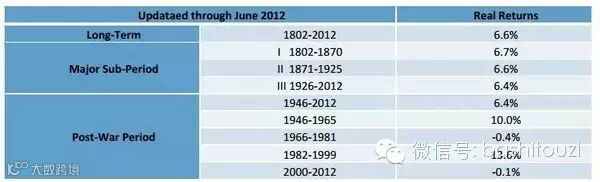

图4:1802 年至 2012 年期间美国股市不同时间段的回报率

美国股市过去两百年平均回报率约6.6%,

比较稳定。

但短期表现,

很不一样。

真正能够在长时间可靠、安全的

给投资者带来优秀长期回报的

投资理念、投资方法、投资人群只有一个,

就是价值投资。

所有真正获得长期业绩的人几乎都是价值投资者。

什么是价值投资呢?

第一,股票不仅是可以买卖的证券,

实际上代表的是对公司所有权的证书,

是对公司的部分所有权。

投资股票实际上是投资一家公司,

随着GDP的增长,

公司的价值本身会被不断地创造。

在创造价值的过程中,

作为部分所有者,

股东持有部分的价值会随着公司价值的增长而增长。

那么如果我们以股东形式投资、支持了这个公司,

那么我们在公司价值增长的过程中得到应得的利益,

这条道路是可持续的。

第二,理解市场是什么。

股票一方面是部分所有权,

另一方面也是可以交换的证券。

在价值投资人看来,

市场的存在只是为你来服务的。

给你提供机会去购买所有权。

也给你提供机会,

能够把它出让变成现金。

市场从来都不能告诉你,

真正的价值是什么。

它告诉你的只是价格是什么。

不能把市场当作老师。

只能把它当作一个可以利用的工具。

但这个观念几乎和95%以上市场参与者的理解相反。

第三,投资的本质是对未来进行预测。

预测的结果不可能完全准确。

当我们做判断的时候,

必须预留安全边际。

买入价格一定要大大低于公司的内在价值。

公司本身是有价值的,

可以待市场价格远远低于内在价值时去购买。

当价格远远超出内在价值时可以卖出。

如果对未来的预测是错误的,

至少不会亏很多钱。

假如预测是正确的,

回报就会远远超过别人。

每次投资都要求一个巨大的安全边际,

这是投资的一种技能。

第四,投资人可以通过长期不懈的努力,

真正建立起自己的能力圈,

能够对某些公司、

某些行业获得超出其他人更深的理解,

而且能够对公司未来长期的表现,

做出高出所有其他人更准确的判断。

能力圈概念最重要的就是边界。

没有边界的能力就不是真的能力。

能力圈为什么很重要?

对于市场参与者而言,

市场存在的目的就是发现人性的弱点。

如果投资人不明白自己的能力圈,

或者能力圈是没有边界的能力圈,

一定会被市场发现,

投资出现失败。

因此,能力圈一定要非常狭小,

每一块边界都清清楚楚。

只有在狭小的边界里

才有可能通过长期的努力建立起真正对未来的预测。

真正接受这四个基本理念,

才可以以足够低的价格

买入自己能力圈范围内的公司并长期持有。

通过公司本身内在价值的增长、

以及价格对价值的回归,

取得长期、良好、可靠的回报。

价值投资是一条正道。

价值投资首先帮助公司的市值更接近真实的内在价值,

对公司是有帮助的。

随着公司在人类文明3.0时代里不断增长,

投资人分得了公司价值的部分增长,

同时为客户提供持续、可靠、安全的回报。

对客户提供的也是长期的东西。

最后的结果是帮助了经济,

帮助了公司,帮助了个人,

也在这个过程里面帮助了自己。

不被市场的上上下下所左右,

价值投资能够清晰地判断

公司的内生价值是什么,

同时对未来又有敬意。

以足够的安全边界的方式来适当地分散风险。

可以持续不断地、稳定地让投资组合

长期获得高于市场指数的、更安全的回报。

投资需要对未来进行预测,

真正要理解一个公司、一个行业,

要能够去判断它未来5年、10年的情况。

然而,不确定因素太多,

绝大部分行业、公司没有办法去预测那么长。

不过真正努力之后会发现

在某一些公司和行业里,

你可以看得很清楚:

十年后这个公司最差会成什么样?

有可能比这好很多。

但这需要很多年不懈的努力,

需要很多年刻苦的学习,

才能达到这样的境界。

当你能够做出这个判断的时候,

就开始建立自己的能力圈了。

这个圈开始的时候一定非常狭小,

建立这个圈子的时间很长很长。

价值投资本身是一条漫漫长途,

确实要花很多很多时间。

(摘自《李录:价值投资在中国的展望》,有删减。)

这样的价值投资者,

现在可以找到,比如——

东方红资产管理。

坚持长期价值投资,

追求绝对收益

他们的理念:

赚企业成长的钱。

优质上市公司的成长

能够超越社会平均增长,

给股东带来更丰厚的回报。

核心策略是——

低价买入优质公司。

精选“幸运的行业+能干的管理层+合理的估值”

三者兼具的标的。

从行业、商业模式、管理层、估值

等维度考虑。

把握公司估值、

考虑安全边际,

低价介入优质上市公司。

不确定性是资本市场永恒的规律,

不买高估的资产,

理论上就不会产生踩踏。

坚持价值投资,

与优秀企业一起成长,

分享企业成长收益。

是大概率获胜的投资之道。