➤资金面回顾

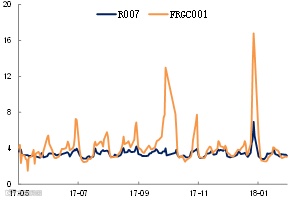

1月央行全月净回笼资金6815亿,跨年后资金面压力有大幅缓解,央行在上旬基本暂停了公开市场操作,同时并未对冲MLF到期,不过整体流动性压力不大,下旬为应对缴税和跨节备付压力,央行开启了积极投放,重启了63天逆回购、对冲国库定存到期并放量对冲MLF到期,此外还小幅提前了普惠金融定向降准的日期,虽预计仅会释放3000亿左右的流动性,不过对资金面仍有一定利好,临近月末税期影响有所减弱,资金面压力再度缓和,考虑到金融机构会动用CRA临时准备金动用安排同时月末还有财政投放,央行随即放缓操作,主要以净回笼资金为主,整体来看操作风格延续了“削峰填谷”式的精准把控。全月资金利率较去年末月有一定下行, R007加权平均较上月下行46bp至3.23%,交易所方面FRGC001较上月均值下行214bp至3.33%,流动性压力较去年底有明显减弱。另一方面,同业存单利率较去年底大幅下行22-141bp,尤以1M品种下行幅度最为显著,高等级下行幅度大于低等级,跨年之后银行资金压力有较明显的缓和,不过从走势上看,存单利率在跨年后大幅回落之后又再度有所走高,存单发行量也在经历过明显缩减后逐步增加,从发行主体来看,大行发行量激增不过存单投资量持续减少,在坚定去杠杆的大背景下,存款增长乏力,叠加低超储的压力,负债端压力显著增加,即使大行也不能幸免,在一定程度上导致存单利率仍难有持续性的回落。

图:资金面压力有所缓和

图: 同业存单利率大幅回落后有所走高

数据来源:Wind资讯

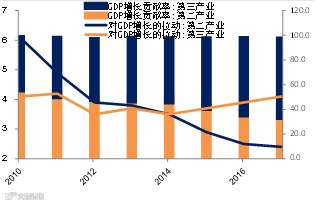

17年全年经济数据出炉,整体走势相对平稳,韧性较强,并未出现前期预测的明显的前高后低的走势,从具体分项来看,地产和基建投资相对弱势,制造业投资增速小幅提升,整体投资增速走平,全年消费保持弱平稳,不过乡村消费增速有大幅提升,工业增加值增速受上半年增速冲高的拉动中枢有小幅提升,对应的全年GDP增速亦受上半年增速小幅提高的影响较16年提升0.2个百分点,此外出口交货值增速中枢有明显提升。就对GDP增长的贡献率来看,第三产业贡献率持续上升至60%附近,对经济的拉动亦上升至4.86个百分点。服务业增速波动较小,因此影响经济增速走势的核心还是在于工业增速,但随着服务业占比的不断提升,未来对于服务业增速变动的相关研究也将更为重要。

图:17年经济走势相对平稳

图: 服务业对经济的贡献率不断提升

数据来源:Wind资讯

展望18年,地产和基建投资预计将成为主要拖累。地产方面,虽然部分城市购房政策出现边际转松但限购限贷政策整体基调仍较为严格,房贷额度持续收紧,房贷利率已出现一定上幅同时还有进一步上浮的空间,此外房产税的出台和居民部门杠杆高增后举债空间的收缩将对购房需求有明显的弱化,而银行也正在加紧对企业贷款资金投向的审查,涉房贷款全面严控,部分银行已暂停受理地产行业新增授信,资管新规等文件要求下非标等房企融资途径将受到明显制约,监管层面也在陆续出台文件以堵住地产企业融资漏洞,后续房企融资压力较大,不过18年地产投资仍有几大托底力量:地产低库存在一定时期内对拿地和投资需求仍有一定支撑、棚改计划改为580万套明显高于预期、租购并举住房制度的大力推进、供地改革三权分置计划之下土地供应和宅基地使用权将有所放开,以上因素将支撑地产投资下滑幅度进一步放缓。

基建方面,在“切实加强地方政府债务管理”的政策基调下,地方债务清理将继续推进,新增项目的审批和把控料将会更加严格,地方政府融资将会受到较强的限制,云南省政府已明确表态不会为州市县政府债务兜底,不排除后续其他省份也会出现相关表态的可能,不过在规范清理的同时重点支持领域的基建项目正在加速落地,从“重量”到“重质”的转变过程中基建投资也能受到一定的支撑。相较之下,投资主要分项中的制造业投资前景则更为乐观,在17年企业盈利改善、企业杠杆率走低、产能利用率明显提升等多重利好支撑下制造业投资增速预计将稳中有升,同时在经济转型的大背景下部分新兴领域的投资需求或将出现加速释放从而对制造业投资起到进一步的提拉作用,另外新一轮针对实体经济的减税降费举措已在酝酿之中,先进制造业有望得到重点减税倾斜,这或在一定程度上进一步利好制造业投资动力。整体看,投资向下压力较大不过托底力量亦强,18年整体投资或将出现小幅放缓,此外,值得注意的是,部分省市承认数据存在造假,即过去实际投资增速没有那么高,而统计局已于17年底开始调整基数,这就意味着经调整后的投资增速的下行幅度较前期预期可能还会有进一步的放缓。就18年需求端的国内消费而言,农村消费增速在大力扶贫和转移支付的支撑下将延续上升态势,地产相关消费受地产整体弱化影响预计将有一定回落,但升级类消费需求将起到一定的替代作用,近年来,医疗、文教娱乐、生活服务等服务类消费增长迅猛,而衣着和食品烟酒等基础性消费在整体消费中的占比出现了明显的下滑,前期的地产相关消费需求预计将逐步流向升级类消费项目,我国目前正在大力发展消费升级类的消费新模式,并将延续实施新能源汽车购置税优惠政策,同时受部分高端进口消费品关税下调的影响,高端消费需求也将有一定的升温,整体看国内消费预计将保持平稳。

近期政府方面对于国内经济金融发展状态的表述值得关注。习近平主席在中央深改组会议上提出将重点推进国企国资、乡村振兴、社会保障、对外开放、生态文明、财税金融等关键领域改革;中财办主任刘鹤在达沃斯论坛上发表了重要发言,称中国基本面长期向好的趋势没有改变,宏观杠杆率将在3年内得到控制,供给侧改革已有阶段性成效,全要素生产率增速提升且已产生全球的正面外溢效应,国内人均收入将向更高水平迈进,经济内需正稳步扩大,未来重点领域将推出更大的对外开放举措,将积极推动经济全球化向开放共赢的方向发展;证监会副主席方星海在达沃斯会谈上强调中国有能力防控金融风险,做空中国是行不通的;工信部部长苗圩称会进一步扩大对外资的开放,大门是不会关闭的,中国制造业坚持市场化改革的方向不会动摇,“中国制造2025”顶层设计已经完成,其中政策决不是政府代替企业大包大揽。从以上发言中不难洞见,政府在“坚决打好防范化解重大风险、精准脱贫、污染防治三大攻坚战”的同时,坚持走好高质量的发展之路的态度,在将对于经济增长的“趋势管理”调整为“区间管理”之外,也注重通过“乡村振兴”和“对外开放”等重要政策布局增强国内经济高质量发展的内生动力,在抑制国内宏观杠杆率的同时亦采取对外开放引进外资之策为经济增长注入新增动力,在与海外各国积极合作互动的同时也能在一定程度上对国内外经济起到双向共振的正面促进作用,近期我国与英国已签署90亿英镑的交易大单以在雄安建设金融科技城、在青岛建立创新孵化中心,后续引进外资的动向预计仍将大力延续,此外更重要的一点是,从政府各项表态可以看出,本届政府对于国内经济稳健向好发展的强烈信念。

结合前文对于18年总体经济走势的预判和对政策面的分析,可以发现在经济转型和政府积极调控的支撑下,国内经济发展拥有较强的内生托底力量,基本面较强的韧性在短期内将大概率延续,即使是主要的负面拖累因素在短期内也有一定的利好支撑,基建方面,部分省市重点领域的PPP项目正在加速落地,地产方面,数据显示30城成交面积增速在1月出现了明显的提升,1月主要房企销售良好,业绩同比存在超预期的大幅增长,前十大房企业绩同比增长58%,前二十大房企业绩同比增长71%,虽然随市场集中度提升行业业绩主要由龙头企业贡献,此外还要考虑到去年春节在1月份的低基数影响,但行业整体相对良好的销售表现以及低库存对拿地意愿的支撑将在一段时期内对地产投资形成明显利好,后续销售回款将注入为新增的投资资金来源,17年四季度地产投资资金来源已经出现了边际回升,虽仍处于较低水平不过已能在较大程度上支撑短期投资。另一方面,从刚刚公布的1月PMI数据来看,内需和生产意愿受严寒天气、春节临近、采暖季限产影响略有放缓,外需受海外节假日结束的季节性因素和近期人民币走强的影响有所下滑,不过整体制造业PMI仅小幅回落,而非制造业指数稳中有升,综合PMI指数保持平稳,反映经济运行状况仍然稳健,综合看来,短期基本面仍将保持一定的韧性。

国君资管固定收益部:范阳阳 项思婧

以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用以上任何内容所引致的任何损失负任何责任。图片来源于网络,原版权归原作者所有,如有涉及到版权问题,请联系我们删图。