本轮债市上涨中,资金面宽松和供给缩量起到了明显的贡献,考虑到负债端和非银融资压力仍较大,两会后央行投放减少叠加供给回升预计会对市场有不小的压力,可能面临短期的调整压力。

近期7号文更多的是协助表外回表,为等待落地的资管新规保驾护航。从发布的数据来看,PMI连续3月回落;外贸数据从季调来看整体稳健,不过1-2月出口季调均值较去年12月有所回落,这点与PMI新出口订单走势一致,不过一季度外贸数据波动较大,有必要结合一季度整体季调增速来看;通胀CPI存在超预期,主因今年春节靠后、统计局暂停发布旬度数据、食品分项与高频数据节后明显回落的走势有所背离,不过整体符合2月CPI为全年高点的预判,通胀对债市暂不构成压力;金融数据整体平稳,1-2月社融均值较同期有所回落,表外回表趋势明显,非标融资萎缩,拖累社融增速进一步回落。

未来一个季度,数据仍存在波动的可能,不排除PMI可能跌破50,但绝对数值不是关键,更关键的在于春季复工体现的实际需求水平以及库存消化情况,若需求不及预期、商品价格进一步回落带动名义经济增速更快速的下降,这可能会带来相对明确的利好。

➤跨年后央行投放增多,维稳春节和两会期间资金面意图明确,资金面持续宽松,资金利率中枢略有下行波动幅度明显减弱。

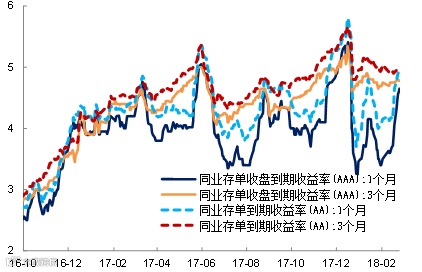

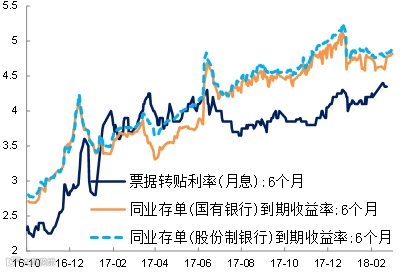

➤跨年和跨春节后存单利率出现明显回落,不过之后又再度攀升,同时票据利率和存单利率利差有所收窄,整体看负债端和非银资金压力仍不小。

专题思考1:近期债市表现分析

➤春节后资金面整体宽松,且处于数据和监管相对真空期,市场情绪稳步恢复,隐含税率亦从高点回落。

➤社融增速降至11.2%,非标融资增速据测算降至9.7%附近,2月M2小幅回升至8.8%,社融-M2收窄,资金面宽松下债市收益率也出现下行。

➤较1月来看,2月以来主要券种收益率下行幅度更为显著。

➤较1月来看,2月以来主要券种持有期回报有明显增加,信用债方面3Y品种持有期回报最大。

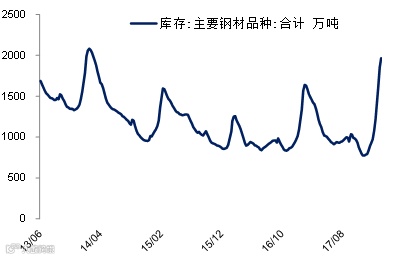

➤节前累库力度较大,叠加今年春季复工慢于往年,以钢材为主的商品库存快速走高,进而打压期货市场表现,螺纹钢目前已跌至去年11月下旬以来的低点。

专题思考2:债市继续关注商品走势

这波行情跟去年6月的不同:

一是期限利差不同,去年收益率下行伴随期限利差大幅收窄,10年与1年甚至是倒挂大的,而现在国债10-1利差还有55BP左右,即便接下来1年国债上到3.5,还有30BP利差;

二是大类资产走势,去年6月反弹时股债商品一块反弹,大类资产更多是体现监管情绪修复,而现在是股市有调整压力,商品有下降风险,大类资产的表现更多体现基本面变化,目前基本面明显偏弱;

三是市场情绪,去年6月市场情绪很乐观,体现在隐含税率只有15%左右,而这轮行情走到现在,隐含税率从高位23%降到现在还有20%,多数投资经理在观望,大家还是非常谨慎。

四是外部因素,这波下行背景下美债快速上升之后,进入盘整阶段,目前看美联储继续加息,不过美国长债上行空间有限了,对国内的影响也会偏弱。五是市场定价,这波下行重要背景是流动性好于预期,目前10年国债还在3.8以上,基本面并没有对收益率下行产生贡献,当然近期偏强的宏观数据,与偏弱的中微观数据的背离,也有重要影响。

我们仍然认为3月是关键窗口期,后续核心关注开工,关注工业品价格走势,如果工业品价格持续下行,名义经济增速放缓,建议对债市逐步更加乐观。

国君资管固定收益部:范阳阳 张骥 项思婧

本文观点不构成对投资者的投资建议,市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用以上任何内容所引致的任何损失负任何责任。图片来源于网络,原版权归原作者所有,如有涉及到版权问题,请联系我们删图。