◆ ◆ ◆

作者:〔澳〕马克•泰尔 中信出版社

马克•泰尔(Mark Tier),澳大利亚籍作家和商人,毕业于澳大利亚国立大学经济学专业,他从1991年开始发表和编辑投资业务通讯《世界金融分析家》,并协助创办了5家极为成功的投资刊物。他的有关投资和其他问题的文章曾多次发表在《时代》和《南华早报》等报刊上。马克•泰尔著有《市场周期的本质》、《如何获得第二张通行证》和1974年澳大利亚畅销书《理解通胀》。

在这部已被全球投资者奉为“圣经”的作品中,作者马克•泰尔开创性地提出:有着天壤之别的巴菲特和索罗斯,不仅有着共同的投资习惯,而且他们的思考方法完全一致。在本书中,他分析了失败的投资者容易陷入的7种投资误区,总结了几乎涵盖投资世界的每一个方面、巴菲特和索罗斯均虔诚信奉的23种投资习惯。只要你学习和借鉴了这23个习惯,根据自身情况发展出自己的投资哲学,你就能成为投资市场中的胜利者。今天分享第八期:23个制胜投资习惯。

01 投资大师

01 投资大师

1 相信最高优先级的事情永远是保住资本,这是他的投资策略的基石。

2 作为习惯一的结果,他是风险厌恶者。

3 他有他自己的投资哲学,这种哲学是他的个性、能力、知识、品位和目标的表达。因此,任何两个极为成功的投资者都不可能有一样的投资哲学。

4 已经开发并检验了他自己的个性化选择、购买和抛售投资系统。

5 认为分散化是荒唐可笑的。

6 憎恨缴纳税款和其他交易成本,巧妙地安排他的行动以合法实现税额最小化。

7 只投资于他懂的领域。

8 从来不做不符合他标准的投资。可以很轻松地对任何事情说“不”。

9 不断寻找符合他的标准的新投资机会,积极进行独立调查研究。只愿意听取那些他有充分的理由去尊重的投资者或分析家的意见。

10 当找不到符合他的标准的投资机会时,他会耐心等待,直到发现机会。

11 在做出决策后即刻行动。

12 持有赢钱的投资,直到事先确定的退出条件成立。

13 坚定地遵守他自己的系统。

14 知道自己也会犯错。在发现错误的时候即刻纠正它们,因此很少遭受大损失。

15 把错误看成学习的机会。

16 随着经验的积累,他的回报也越来越多……现在他似乎能用更少的时间赚更多的钱。因为他已经“交了学费”。

17 几乎从不对任何人说他在做些什么。对其他人如何评价他的投资决策没兴趣也不关心。

18 已经成功地将他的大多数任务委派给了其他人。

19 花的钱远少于他赚的钱。

20 工作是为了刺激和自我实现,不是为钱。

21 迷恋投资的过程(并从中得到满足);可以轻松摆脱任何个别投资对象。

22 24小时不离投资。

23 把他的钱投到了他赖以谋生的地方。例如,沃伦·巴菲特的净资产有99%是伯克希尔·哈撒韦的股份,乔治·索罗斯也把他的大部分资产投入了量子基金。他们的个人利益与那些将钱托付给他们的人是完全一致的。

02 失败的投资者

02 失败的投资者

1 唯一的投资目标就是“赚大钱”。结果,他常常连本钱都保不住。

2 认为只有冒大险才能赚大钱。

3 没有投资哲学,或相信别人的投资哲学。

4 没有系统,或者不加检验和个性化调整地采纳了其他人的系统。(如果这个系统对他不管用,他会采纳另一个……还是一个对他不管用的系统。)

5 没信心持有任何一个投资对象的大头寸。

6 忽视或不重视税收和其他交易成本对长期投资效益的影响。

7 没有认识到对自身行为的深刻理解是成功的一个根本性先决条件。很少认识到盈利机会存在于(而且很有可能大量存在于)他自己的专长领域中。

8 没有标准,或采纳了别人的标准。无法对自己的贪欲说“不”。

9 总是寻找那种能让他一夜暴富的“绝对”好机会,于是经常跟着“本月热点消息”走。总是听从其他某个所谓“专家”的建议。很少在买入之前深入研究一个投资对象。他的“调查”就是从经纪人和顾问那里或昨天的报纸上得到最新的“热点”消息。

10 认为他任何时候都必须在市场中有所行动。

11 迟疑不决。

12 很少有事先确定的退出法则。常常因担心小利润会转变成损失而匆匆脱手,因此经常错失大利润。

13 总是“怀疑”他的系统——如果他有系统的话。改变“标准”和“立场”以证明自己的行为是合理的。

14 不忍放弃赔钱的投资,寄希望于“不赔不赚”,结果经常遭受巨大的损失。

15 从不在某一种方法上坚持足够长的时间,因此也从不知道如何改进一种方法。总在寻找“速效药”。

16 不知道“交学费”是必要的。很少在实践中学习……容易重复同样的错误,直到输个精光。

17 总在谈论他当前的投资,根据其他人的观点而不是现实变化来“检验”他的决策。

18 选择投资顾问和管理者的方法同他做投资决策的方法一样。

19 有可能花的钱超过他赚的钱(大多数人是这样)。

20 以赚钱为目标:认为投资是致富的捷径。

21 爱上了他的投资对象。

22 没有为实现他的投资目标而竭尽全力(即使他知道他的目标是什么)。

23 投资对他的净财产贡献甚微——实际上,他的投资行为常常威胁到他的财富。他的投资(以及弥补损失的)资金来自于其他地方:企业利润、薪水、退休金、公司分红,等等。

03 两位投资大师的业绩

03 两位投资大师的业绩

沃伦·巴菲特的业绩:1956~2002年

注:①每一完整日历年的变动百分比。

②1957~1968年:巴菲特合伙公司扣除所有费用后的净值。从1969年开始:伯克希尔·哈撒韦的账面价值。假设巴菲特合伙公司的全部清算价值都被再投资到了伯克希尔·哈撒韦公司。

③当巴菲特成立巴菲特合伙公司时,他的目标是每年胜过道琼斯30指③当巴菲特成立巴菲特合伙公司时,他的目标是每年胜过道琼斯30指数10%。在伯克希尔·哈撒韦,他的比较标准变成了标准普尔500指数。

④巴菲特的投资回报率减去指数的变动率。

⑤1968年之前是巴菲特合伙公司。

⑥1969年至今是伯克希尔·哈撒韦的账面价值。巴菲特用账面价值评估自己的表现。

⑦23.5%的年均复利率的计算依据是巴菲特的自我评估标准——账面价值。书中所用的24.7%是根据伯克希尔·哈撒韦的股票价值计算出来的。

资料来源:巴菲特合伙公司的资料引自罗杰·洛温斯坦的《巴菲特传:一个美国资本家的成长》第49和69页;伯克希尔·哈撒韦的资料引自公司的年报。

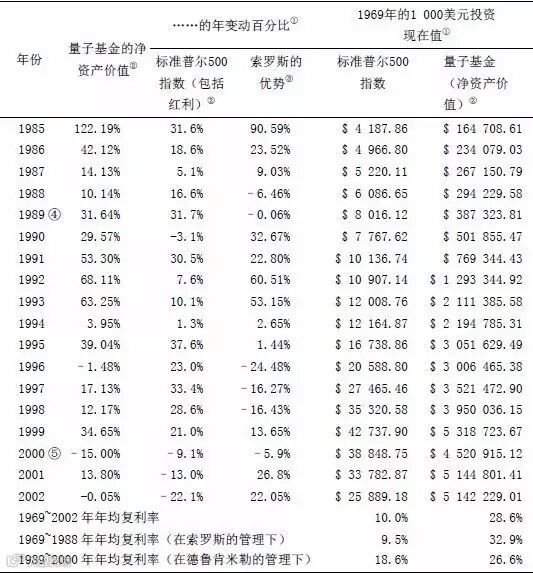

乔治·索罗斯的业绩:1969~2002年

注:①每一完整日历年的变动百分比(1969年例外,该年从1月31日算起)。

②量子基金(2000年5月之后为量子捐助基金)扣除所有费用后的净资产价值。假设股息全部用于再投资。

③索罗斯的投资回报率减去标准普尔指数变动率

④斯坦利·德鲁肯米勒于1989年接管量子基金。乔治·索罗斯成了“教练”。

⑤截至2000年3月31日。德鲁肯米勒于当年4月份退休。

资料来源:1969~1984年的资料引自乔治·索罗斯的《金融炼金术》,第146页;1985年至今的资料来自索罗斯基金管理公司。

目 录

巴菲特与索罗斯的投资习惯(纪念版)

编者的话

第1篇 巴菲特与索罗斯的投资习惯

第1章 思考习惯的力量

第2章 七种致命的投资信念

第3章 保住现有财富

制胜习惯一 保住资本永远是第一位的

第4章 乔治•索罗斯不冒险吗

制胜习惯二 努力回避风险

第5章 “市场总是错的”

制胜习惯三 发展你自己的投资哲学

巴菲特改变了方针

第6章 衡量什么取决于你

制胜习惯四 开发你自己的个性化选择、购买和抛售投资系统

第7章 集中于少数投资对象

制胜习惯五 分散化是荒唐可笑的

第8章 省1美分等于赚1美元

制胜习惯六 注重税后收益

第9章 术业有专攻

制胜习惯七 只投资于你懂的领域

第10章 如果你不知道何时说“是”,那就永远说“不”

制胜习惯八 不做不符合你标准的投资

第11章 用自己的投资标准滤光器观察投资世界

制胜习惯九 自己去调查

第12章 如果无事可做,那就什么也不做

制胜习惯十 有无限的耐心

第13章 扣动扳机

制胜习惯十一 即刻行动

第14章 在买之前就知道何时卖

制胜习惯十二 持有赢钱的投资,直到事先确定的退出条件成立

第15章 永远不要怀疑你的系统

制胜习惯十三 坚定地遵守你的系统

第16章 承认错误

制胜习惯十四 承认你的错误,立即纠正它们

第17章 从错误中学习

制胜习惯十五 把错误转化为经验

第18章 光有愿望是没用的

制胜习惯十六 “交学费”

第19章 沉默是金

制胜习惯十七 永不谈论你正在做的事

第20章 委派的艺术

制胜习惯十八 知道如何用人

第21章 不管你有多少钱,少花点钱

制胜习惯十九 生活节俭

第22章 钱只是副产品

制胜习惯二十 工作与钱无关

第23章 专业大师

制胜习惯二十一 爱你所做的事,不要爱你所拥有的东西

第24章 这是你的生命

制胜习惯二十二 24小时不离投资

第25章 吃你自己做的饭

制胜习惯二十三 投入你的资产

第26章 你必须是个天才吗

第2篇 学以致用

第27章 打下基础

第28章 明确你的投资目标

第29章 你要衡量什么

第30章 获得无意识能力

第31章 这比你想的容易

后记

附录一 23个制胜投资习惯

附录二 两位投资大师的业绩

致谢