报告导读

中国内地的产业园区、物流仓储及数据中心等“新经济”不动产,成为海外 REITs 收购的理想标的。

①新加坡REITs持有的中国内地物业集中于工业物流及零售业态,而中国香港 REITs持有的主要集中于办公、零售及商业综合体。截至到2022年底,新加坡和中国香港共有 17 支 REITs 持有位于中国内地的物业,17支REITs共持有137处位于中国内地的不动产项目,且59%在一二线城市。新加坡 REITs 所持有的中国内地物业集中于工业物流及零售业态,分别占比55%、29%;相较于新加坡管理人,中国香港 REITs 持有的内地物业主要集中于办公、零售及商业综合体,分别为30%、27%和13%。

②海外REITs对中国内地“新经济”不动产项目版图扩充至产业园区、仓储物流及数据中心。如凯德中国信托在 2020 年间共出售 1 处零售物业并新装入 5 处产业园区资产,这是该REIT首次加入非零售业态的物业。随后凯德中国信托在2021年间出售1处位于武汉的零售物业并新装入 4 处仓储物流资产,凯德中国信托继续扩张其在“新经济”不动产领域的版图,完成收购后产业园区及仓储物流物业占总资产规模的比例达 21.4%。此外,2021年吉宝数据中心房地产信托完成对中国新电信集团子公司蔚海智谷数据中心的收购,使得中国内地 IDC 项目首次登陆海外 REITs 平台,2022年吉宝数据中心房地产投资信托行使其优先收购权,将江门蔚蓝智谷大型数据中心园区内的其余2栋数据中心收入囊中。

③科技园区、长租公寓赛道迎春风,工业类新经济业态受资本追捧:①甲级写字楼依然最受投资人欢迎,且市场对北京及上海项目有明显的投资偏好;②商务园区需求旺盛、生物医药产业园区投资意愿高涨,生物医药产业园在北上项目受关注度高;③长租/服务式公寓投资机会受关注度在不同城市均较高,而且是上海各类资产中最受投资人关注的业态类型;④对零售和酒店的投资趋于谨慎;⑤干仓物流、冷链物流、工业厂房、数据中心项目在政策利好与新经济领域资金支持下受到市场追捧,且市场关注度集中于一线城市及周边。

④“新经济”业态资本化率逼近传统商办,且未来差距有望将进一步缩小。2022年受美国加息外部经济环境变化及叠加国内疫情影响,甲级写字楼、零售物业、酒店资本化率均呈上升趋势,而商务园区、长租 / 服务式公寓、一线城市及周边干仓物流、冷链物流、工业厂房、和数据中心项目呈下降趋势,逼近传统商办的资本化率。

风险提示:公募REITs立法、针对投资者的税收优惠等不及预期。

1. 海外REITs管理人积极布局内地“新经济”物业

1.1. 新加坡和中国香港拥有的17支内地物业REITs, 59%在一二线

截至到2022年底,新加坡和中国香港共有 17 支 REITs 持有位于中国内地的物业,17支REITs共持有 137处位于中国内地的不动产项目。137 处物业中包含一线城市和二线主要城市的资产数量分别为 38 处、43处,占比分别约为 28%、31%,体现了两地 REITs 对一二线城市资产未来增长性的积极预期。

但是内地资产数量相比 2020 年购入 28 处、2021 年的 23 处,2022 年有明显下降仅购入 8 处内地资产,交易活跃度有所下滑。在新冠疫情、俄乌冲突等因素带来的通胀压力下,2022 年以美联储为代表的全球各大发达经济体的加息缩表措施更趋强烈,海外主要股票市场均呈现一定程度下跌,新加坡、中国香港证券市场亦不例外。此波动环境使得 REITs 上市面临较大压力,因此,原始权益人均持观望态度, 2022 年新加坡、中国香港 REITs 市场并无新的 REITs 上市交易。

1.2. 新加坡偏好工业物流,中国香港偏好办公及零售业态

新加坡 REITs 所持有的中国内地物业集中于工业物流及零售业态:其中工业物流物业共 55 处,数量占比高达55%;零售物业共 29 处,数量占比 29%。其余业态包含数据中心、服务式公寓、办公及商业综合体,三者合计占新加坡 REITs 持有中国内地物业总数的 16%。2022年,新加坡 REITs 唯一增加持有内地资产为吉宝数据中心REITs 收购的广东江门 2 栋数据中心。

相较于新加坡管理人,中国香港 REITs 持有的内地物业主要集中于办公、零售及商业综合体,但2022年已积极向工业物流布局:但是2022 年,仓储物流、数据中心等“新经济”概念的资产作为中国“十四五”规划中实现经济高质量发展的重要载体,香港REITs也在积极布局。2022年中国香港 REITs新增内地物业中以工业物流业态为主,包含顺丰房地产投资信托收购的1处长沙物流园,以及领展 REIT 收购的3处华东物流资产。

1.3. 海外REITs积极布局产业园区、仓储物流及数据中心业态

在国民消费水平增长、社会研发投入不断提升、以 5G 为代表的新一代移动互联技术广泛运用的驱动下,物流仓储、产业园区及数据中心等“新经济”不动产成为 REITs 收购的理想标的:如凯德中国信托在 2020 年间共出售 1 处零售物业并新装入 5 处产业园区资产,这是该REIT首次加入非零售业态的物业。2021年凯德中国信托及领展房地产投资信托首次尝试增加仓储物流业态后,领展2022 年继续从东百集团手中收购三处位于嘉兴、常熟的物流资产。而凯德中国信托在2021年间共出售1处位于武汉的零售物业并新装入 4 处仓储物流资产,继 2020 年收购五处产业园区项目之后,凯德中国信托继续扩张其在“新经济”不动产领域的版图,完成收购后产业园区及仓储物流物业占总资产规模的比例达 21.4%。

此外,2021年吉宝数据中心房地产信托完成对中国新电信集团子公司蔚海智谷数据中心的收购,使得中国内地 IDC 项目首次登陆海外 REITs 平台,时隔一年吉宝数据中心房地产投资信托行使其优先收购权,将江门蔚蓝智谷大型数据中心园区内的其余2栋数据中心收入囊中。新加坡及中国香港 REITs 市场对中国内地“新经济”不动产项目的版图扩充至产业园区、仓储物流及数据中心。

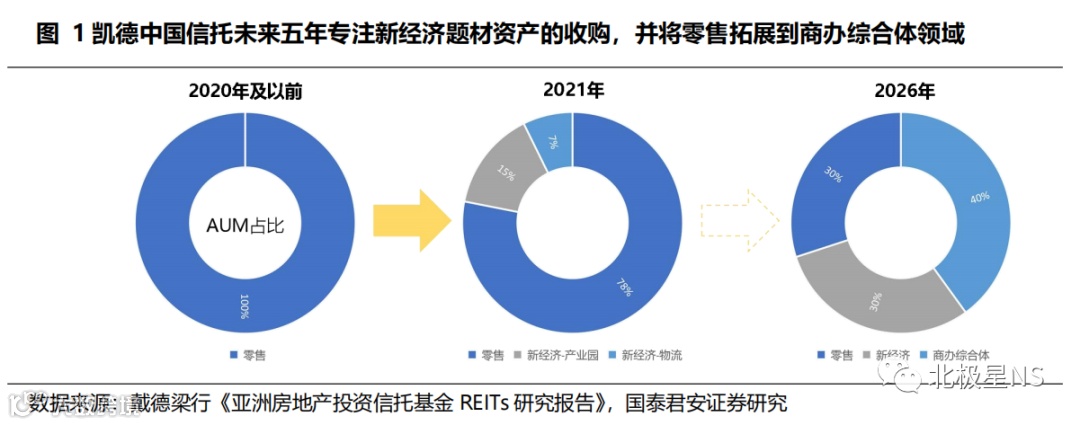

以凯德中国信托(CapitaLand China Trust—新加坡最大的专注投资中国资产的房地产投资信托基金)为例,未来五年,CLCT 将更专注新经济题材资产的收购,并将零售拓展到商办综合体领域:计划在五年内使商办综合体资产占比提升至40%,新经济资产占比从 22% 提升至 30%,而零售资产占比则从 2021 年的 78% 压缩至 30%。其背后逻辑是资产组合底层现金流来源更多元化,提升整体抗风险能力。

在市场发展初期,S-REIT 往往以单一业态资产组合展现在投资人面前,管理人以深耕业态的专业能力为亮点,随着市场走向成熟,投资人追求收益与风险形成最优平衡组合,单一业态 REIT 实行多元化策略,通过合并或购入新资产,发展成综合型 REIT,才能展现其资产组合的风险分散能力。

2. 园区、长租迎春风,逼近传统商办资本化率

2.1. 区域稳健性成优先考量因素,投资人聚焦一线城市及周边

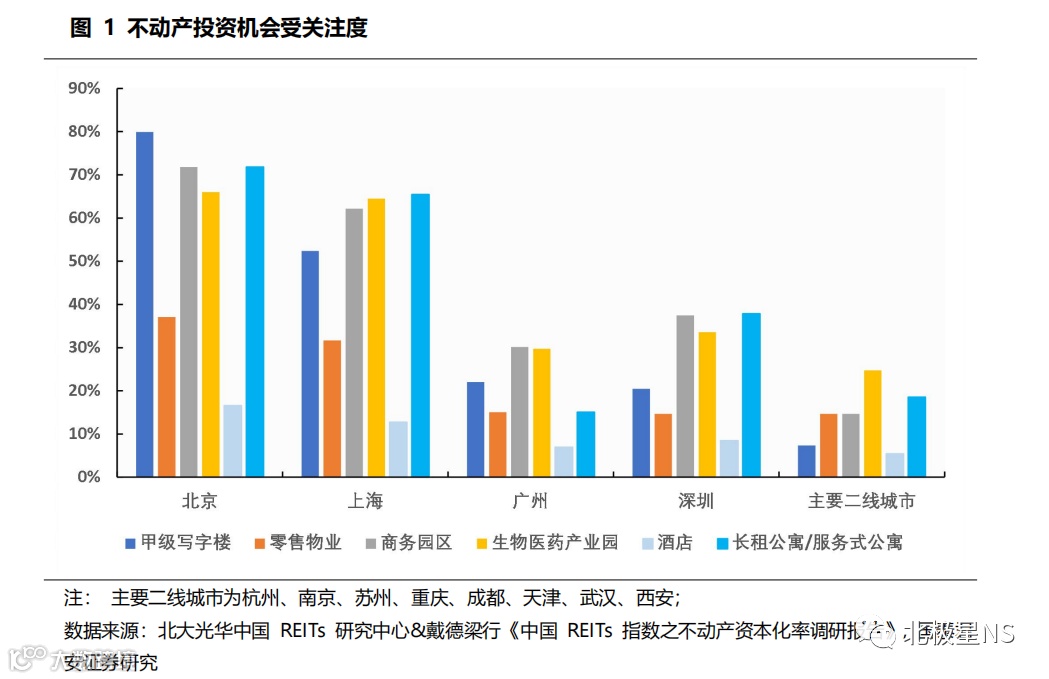

从城市维度来看,北京、上海各类资产受投资人关注的比例最高,体现了市场对北、上两座城市的投资偏好;在非一线城市中,关注度最高的前5名城市或区域分别为杭州、苏州、成都、大湾区(广、深除外)及南京。

过往几年,杭州稳居非一线城市关注度首位,与杭州各产业发展较为均衡密不可分。无论是第三产业和消费支撑的杭州商办资产,或是第二产业支撑的杭州工业资产,均在全国大宗交易市场上表现出色。除杭州外,其余非一线城市的投资关注度则主要聚焦在工业物流领域,如受广深外溢需求带动发展的佛山、东莞,近年工业物流大宗交易频现,尤其受到投资人关注。

2.2. 资本化率:传统商办在提升,科技园区、长租公寓缩差距

从资产类型来看:①甲级写字楼依然最受投资人欢迎,且市场对北京及上海项目有明显的投资偏好;②商务园区需求旺盛、生物医药产业园区投资意愿高涨,生物医药产业园在北上项目受关注度高;③长租/服务式公寓投资机会受关注度在不同城市均较高,而且是上海各类资产中最受投资人关注的业态类型;④对零售和酒店的投资趋于谨慎。

国际成熟 REITs 市场及国内不动产资产证券化产品实践经验显示,资产的合理估值是建设一个有效基础设施 REITs 市场的基石,而资本化率在不动产大宗交易市场中可以真实地体现物业运营净收益与价值之间的关系,客观反映投资者对于收益回报的要求,研究资本化率对不动产定价具有重要意义。

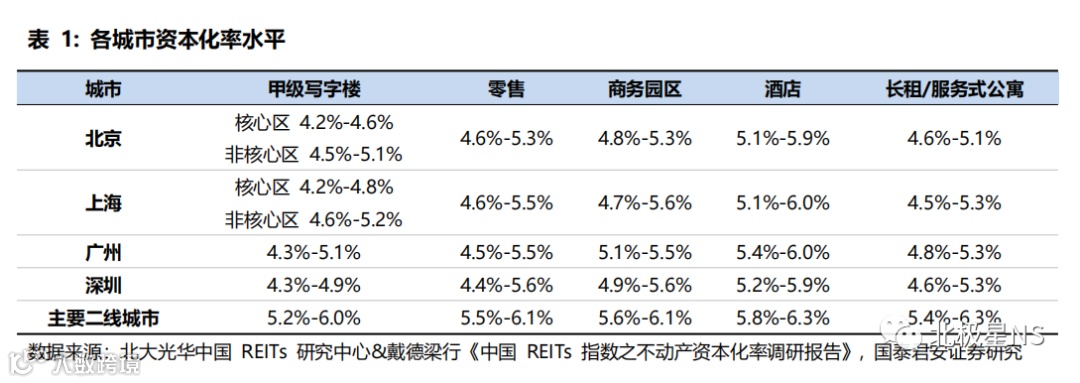

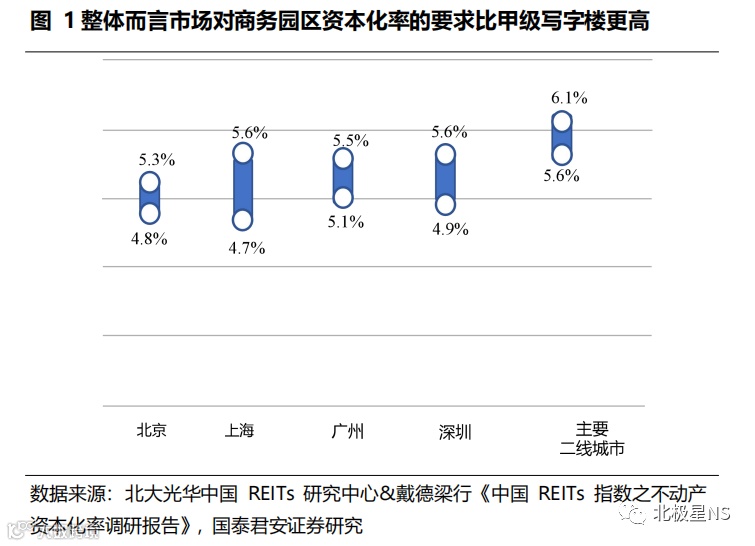

依据北大光华中国 REITs 研究中心联合戴德梁行《中国 REITs 指数之不动产资本化率调研报告》结果显示:①北京、上海核心区甲级写字楼的资本化率在所有城市及区域中为最低且较接近( 4.2%-4.8%),同城市中非核心区的项目资本化率高出约 30-50bps;②商务园区资本化率的要求比甲级写字楼更高,北京、上海、深圳三地的商务园区资本化率较为接近,约为 4.7%-5.6%;③对于一线城市的长租 / 服务式公寓资本化率,北京、上海、深圳处于同一梯队,在4.5%-5.3% 区间;④零售与酒店承压,资本化率有较大幅度的提升,在4.4%~6.3%区间。

2.2.1. 甲级写字楼依然最受投资人关注,资本化率在4.2%~6.0%

虽然疫情的反复抑制了国内一线城市企业办公需求的释放,叠加短期内区域供应量攀升等因素,但甲级写字楼仍然是所有业态中投资人较为青睐的投资标的,也是北京所有业态中最受投资人关注的一类。而在主要二线城市,投资人对写字楼关注的比例仅为 8%,明显低于往年。从投资者类型来看,险资机构为甲级写字楼投资的主力军。写字楼物业因其租金收益较为稳定、运营难度相对较小、资产流动性较好、对冲通胀等因素,刚好符合险资的偏好。

受疫情冲击及短期内较高新增供应的双重影响下,甲级写字楼资本化率有所抬升。北京、上海核心区甲级写字楼的资本化率在所有城市及区域中为最低且较接近,为 4.2%-4.6% 和 4.2%-4.8%,同城市中非核心区的项目资本化率高出约 30-50bps。广州、深圳甲级写字楼资本化率介于北京、上海核心区与非核心区项目之间,为 4.3%-5.1% 和 4.3%-4.9%。主要二线城市的甲级写字楼收益要求表现了明显的因城市级别带来的风险溢价,资本化率范围为 5.2%-6.0%,高出北京、上海核心区资产 1.0%-1.4%。

2.2.2.商务、生物医药园区需求高涨,资本化率在4.7%~6.1%

《中国 REITs 指数之不动产资本化率调研报告》显示超过六成的投资者表示会考虑北京、上海商务园区的投资机会,比例明显高于广州、深圳(约三成)以及主要二线城市。产业园区资产类别中的商务园区主要用于满足产业租户科研、办公空间的使用需求。不同于写字楼投资更看重与城市核心区相对位置关系,商务园区一般位于城市非中心区,投资人往往更关注区域内产业导向与发展情况。

调研还显示超过六成的受访者表示会考虑北京、上海生物医药产业园区的投资机会,比例明显高于广深的三成。此外四分之一的受访者表示考虑投资主要二线城市的生物医药产业园,为二线城市中投资意愿最强的业态类别。在医药政策改革、海外人才回流、金融资本流入等多重利好下,中国生物医药产业快速发展,各大城市纷纷通过激励和促进政策打造生物医药产业集群,从而推动了投资者对生物医药产业园投资机会关注度的提升。

虽然整体而言市场对商务园区资本化率的要求比甲级写字楼更高,但针对一些位于产业集聚地的核心资产,因其具有稳定的租金收益与价值增长预期使得投资人愿意接受较低的资本化率进行投资,甚至接近核心区甲级写字楼水平。北京、上海、深圳三地的商务园区资本化率较为接近,约为 4.7%-5.6%。其中北京及上海的商务园区资本化率较非核心区甲级写字楼高 10-40bps,相比 2020 年四季度数据,该差异有所压缩,这与当前投资人对商务园区资产的关注度较高密不可分。此外,基础设施 REITs 为产业园区资产提供了上市退出平台,从而带动产业园区基金搭建、资产交易热度的不断提升。

近年来,中国内地生物医药产业园资产收购主要为增值型(Value-add)策略投资,以外资机构为市场主要参与者。强劲的租赁需求、完整的退出渠道、多方位的进入策略,使当前机构投资者对该赛道的投资布局意愿不断提升。在生物医药产业园赛道中,外资机构相比内资机构呈现更广泛的投资关注度。而投资者在考虑生物医药产业园投资时,亦瞄准基础设施 REITs的退出渠道。2022 年 11 月,华夏和达高科公募 REIT 获批,其底层资产为位于杭州经济技术开发区的和达药谷一期和孵化器两个项目,市场期待基础设施 REITs 为生物医药产业园赛道增色添彩。

2.2.3.长租/服务式公寓赛道迎来春风,资本化率在4.5%~6.3%

中国内地市场近年呈现出人口向大城市及其都市圈聚集流动趋势,以及后疫情时代居住品质的提升需求,投资巨头也以上海、北京为主战场,积极寻找增值型(Value-add)投资机会。调研显示近七成投资者考虑投资北京、上海的长租/ 服务式公寓资产,近四成受访者考虑投资深圳的该类投资机会,长租/ 服务式公寓更是上海各类资产中最受投资人关注的业态类型。2021 年国家发改委将保障性租赁住房纳入公募 REITs 试点,截至目前已有 4 单不同类型的保障性租赁住房 REITs 成功发行,为中国内地的长租 / 服务式公寓市场注入春风。

对于一线城市的长租 / 服务式公寓资本化率,北京、上海、深圳处于同一梯队,在4.5%-5.3% 区间,广州则在 4.8%-5.3% 范围内,投资人普遍认为广州长租 / 服务式公寓的资本化率比北上深略高出约 10-20bps。疫情后,长租公寓 / 服务式公寓资产大宗交易主要集中在北京和上海,而对于二线城市的资产,投资人则给出相对一线城市 80-120bps 的资本化率价差。此外,市场对酒店资本化率的要求比长租公寓 / 服务式公寓高约50-70bps。在疫情反复及内地经济波动的宏观背景下,长租 / 服务式公寓凸显出较为强劲的租赁基本面,抗风险能力强,因此成为投资机构尤为青睐的资产类型。

2.2.4.零售与酒店承压,资本化率有较大幅度的提升

在疫情及经济下行的双重影响下,生活成本的上升对居民可支配支出带来压力,人力及其他运营成本推高了零售业态的经营成本。相比 2020 年疫情初始时,近五成投资人对北、上零售物业具有投资意向,2022 年,受访者对零售物业的投资偏好有明显回落,考虑投资北、上、广、深零售物业的受访者分别为 38%、33%、15% 及 15%。

相比 2020 年末,2022 年北上广深及主要二线城市的零售物业资本化率均有较大幅度的上升。其中北京零售物业的资本化率相比 2020 年末数据率高出约 20bps,上海则高出约 40bps,广深及主要二线城市高出约 30bps。一线城市零售物业比核心区甲级写字楼资本化率之差有所扩大,2022 年数据显示北京、上海零售物业比甲级写字楼资本化率高出 40-70bps,深圳为 10-70bps,而在广州及主要二线城市两种业态之间的差异仅为 20-40bps。

与海外酒店大宗交易在 2022 年明显复苏不同,新冠疫情对内地酒店行业仍带来多重冲击,使得受访机构对酒店的投资趋于谨慎。在一线城市及主要二线城市中,酒店的投资偏好占比均为所有业态中最低值,其中最高的北京也仅有 17% 受访者考虑,而关注主要二线城市酒店投资机会的受访者仅占 6%。

3. “新经济”资产受追捧,资本化率进一步下降

3.1.干仓/冷链物流、工业厂房、数据中心项目受资金追捧

干仓物流、冷链物流、工业厂房、数据中心项目在政策利好与新经济领域资金支持下受到市场追捧,且市场关注度集中于一线城市及周边;调研结果显示仓储物流仍为投资人在工业类资产里最关注的业态类型。在一线城市及周边,考虑投资干仓物流、数据中心、冷链物流、工业厂房的受访者占比分别为 65%、63%、58% 及 54%,表明投资人认可新经济资产在疫情环境下展现出的韧性和增长性。

物流中心在面临疫情反复的冲击下体现了高度的韧性,一些供应商为了能更好的抵御供应链中断所带来的影响,而加大了对于仓储物流的需求。随着国内基础建设不断优化以及全国统一大市场政策的推动下,投资者通过不断收购优质物流中心资产包来加强其竞争优势。

投资者对数据中心业态的非一线及周边城市的投资较为谨慎:一方面,机构投资者对数据中心资产的合规性要求较高,一线城市及周边的项目较能满足其投资筛选要求;另一方面,近年非一线城市数据中心部分区域市场供过于求,也使得资本更青睐一线城市及周边项目,以享受相对其更稳定、风险更低的投资回报。

工业厂房业态主要指标准厂房,用于满足中小工业企业集聚发展和外来工业投资项目生产经营空间的使用需求。受高端制造业需求驱动,工业厂房成为投资机构青睐的新经济资产类型,考虑投资一线城市及周边、主要二线城市及其他城市工业厂房项目的受访机构占比分别为 54%、29% 和 6%。2022 年,东久新经济、临港创新两支基础设施 REITs 成功上市,底层资产分别为华东区 4 处以及上海市 2 处用于生产加工的标准厂房,基础设施 REITs 的推出或将对工业厂房大宗交易市场流动性提升产生积极影响。

3.2. 一线城市及周边物流资本化率逼近商务园区和非核心区写字楼

①国内一线城市及周边区域稳定的租赁需求、有限的仓储物流土地供应,以及基础设施 REITs 的退出渠道建立,使得仓储物流资产在不动产投资市场中的热度持续升高。相比 2020 年四季度,一线城市及周边高标物流(干仓)资本化率下降约 30bps,表明投资人对核心区位的青睐。在大宗交易市场上,上海物流资产包成交的资本化率已逼近商务园区、非核心区甲级写字楼交易的资本化率。投资人对非一线周边城市仓储物流投资定价与一线城市形成明显梯度,其他城市物流资本化率比一线城市及周边城市高约 75bps;

②投资机构对数据中心交易的要求回报率较高,主要考虑到房地加机电的资产组合复杂度高、收购后运营难度高、交易活跃度低、项目合规性风险排查难度较大等多方面风险因素。买卖双方认可的一线城市及周边数据中心资本化率为 7.5%-8.5%,相比 2020 年末调研结果有所下降,主要由于一线城市及周边获取能耗指标难度提升,核心区资产受到资本青睐;

③相比产品标准化程度较高的仓储物流资产,工业厂房通常具有较高的定制化程度,也导致了在大宗交易市场上,工业厂房的流动性往往比仓储物流更低,因此同一城市等级下的工业厂房资本化率高出约 30-50bps。

在这里找到我们

SUBSCRIBE to US